Sektörel Görünüm - Haziran 2025 Banka Dışı Finans Bülteni

Faktoring - Finansal Kiralama - Varlık Yönetimi

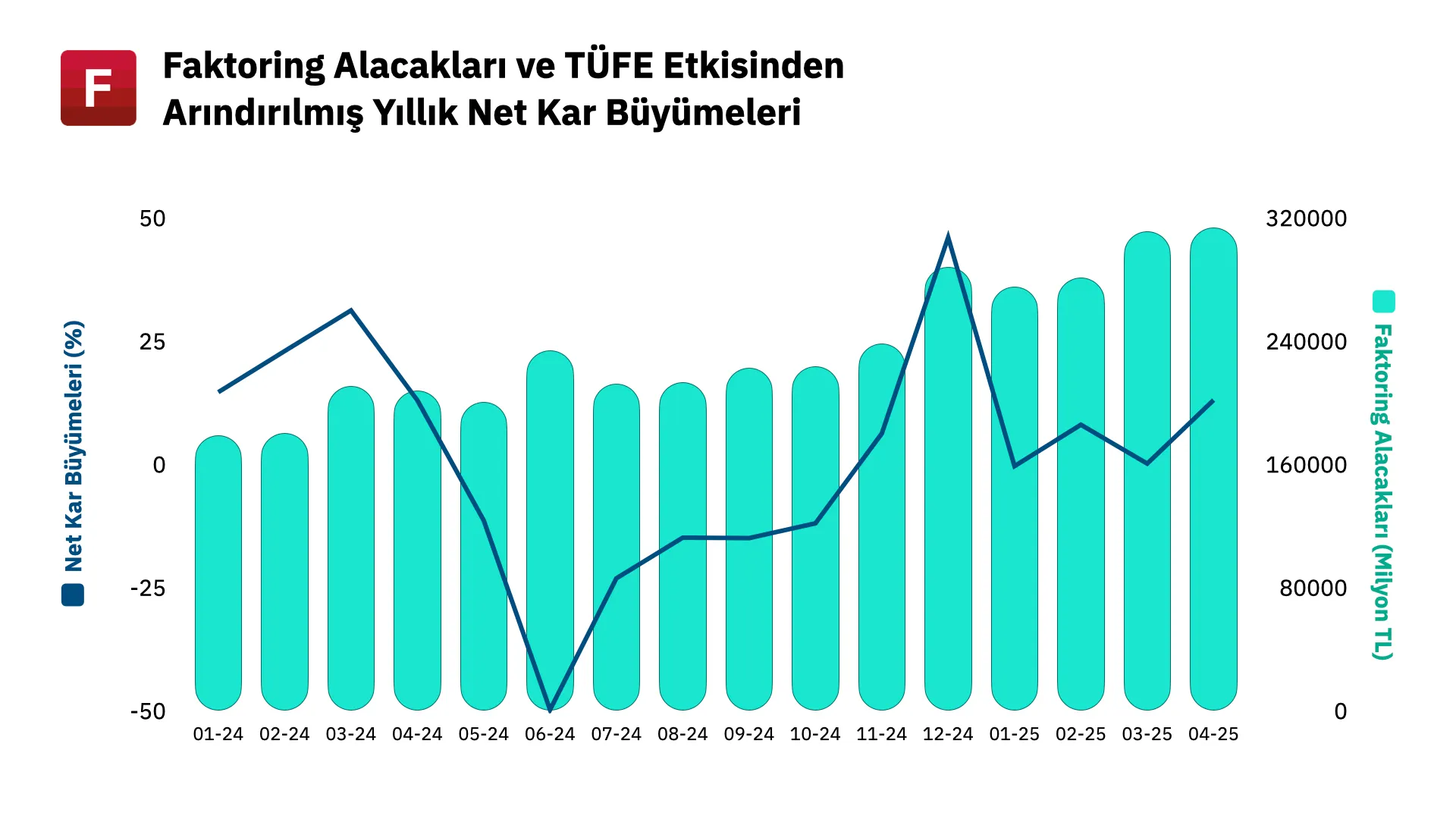

✦ Faktoring sektöründeki güçlü karlılık görünümü, yılın ikinci çeyreğinde de rekorla devam etti. BDDK verilerine göre nisan ayında 2.934 milyon TL ile sektör genelinde aylık bazda elde edilen en yüksek net kar rakamına ulaşıldı. Söz konusu net kar rakamı 2024’ün nisan ayına göre %56, bir öncek aya göre %22’lik büyümeye işaret ediyor. Toplam alacak tutarı da mart ayına kıyasla %1 artarak 314 milyar TL’ye yükselirken aylık faktoring gelirleri de geçen seneye göre %37 yükseldi.

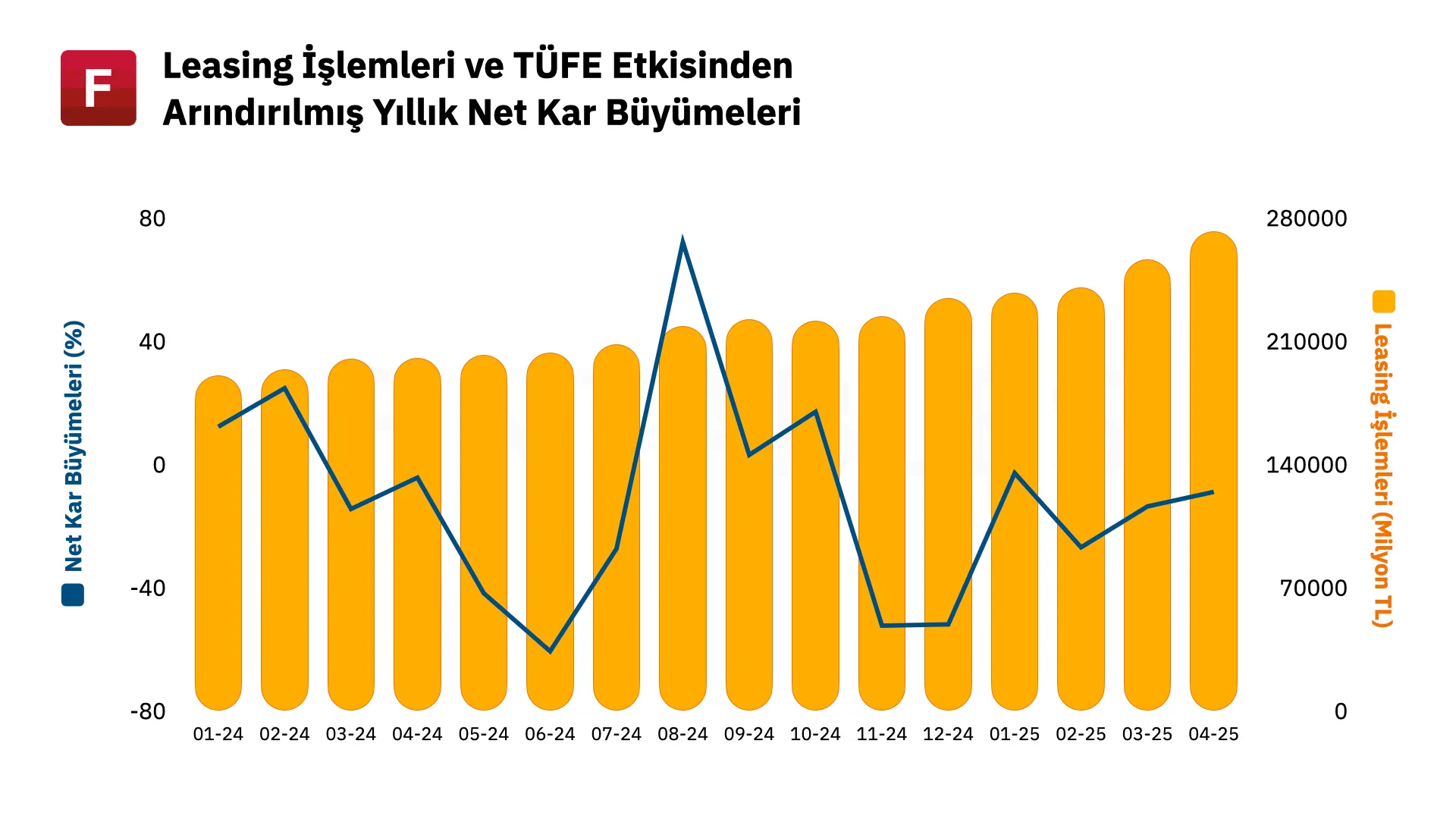

✦ Finansal kiralama tarafında ise biraz daha yatay bir seyir var. Sektörün toplam karı 1.760 milyon TL ile yıllık bazda %26 büyürken önceki aya kıyasla %1 gerileme kaydetti. Net kiralama işlemleri önceki aya göre %6 artarak 272 milyar TL’nin üzerine çıkarken aylık leasing gelirleri de yıllık bazda %13 arttı.

✦ Finansal Kurumlar Birliği ve İstanbul Üniversitesi ortaklığıyla hazırlanan “Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin” nisan ayı sonuçları yayınlandı. Finansal kiralama, faktoring, finansman ve tasarruf finansman şirketlerindeki gidişata dair izlenim veren ve sektördeki gelecek beklentilerini ölçümleyen endeks, nisan ayında şubat ayına göre 0,70 puan azalarak 100,75 puana yükseldi.

✧ Alt endekslere baktığımızda faktoring sektörünün 0,49 puan azalarak 101,06 puana, finansal kiralama sektörünün 1,06 puan azalarak 103,75 puana, finansman sektörünün 0,56 puan azalarak 97,44 puana gerilediği görülmekte.

✧ Sektör temsilcilerine işlem hacmi, takipteki kredi oranı, tahsilat değişimi ve genel gidişat beklentilerinin sorulduğu anketin bu ayki sonuçlarında önceki aya göre sınırlı bir bozulma öne çıktı. Önceki dönemde katılımcıların %57’si işlem hacimlerinde artış beklerken bu dönemde beklenti %49’a geriledi. Takipteki kredi oranının artmasını öngörenlerin oranı ise önceki dönemde %73 iken bu dönemde %72’ye indi. Tahsilatların artacağını düşünen katılımcıların oranı ise %26’den %20’ye gerilerken genel gidişatta artış bekleyenlerin oranı da %22’den %18’e düştü.

Sigorta - Emeklilik

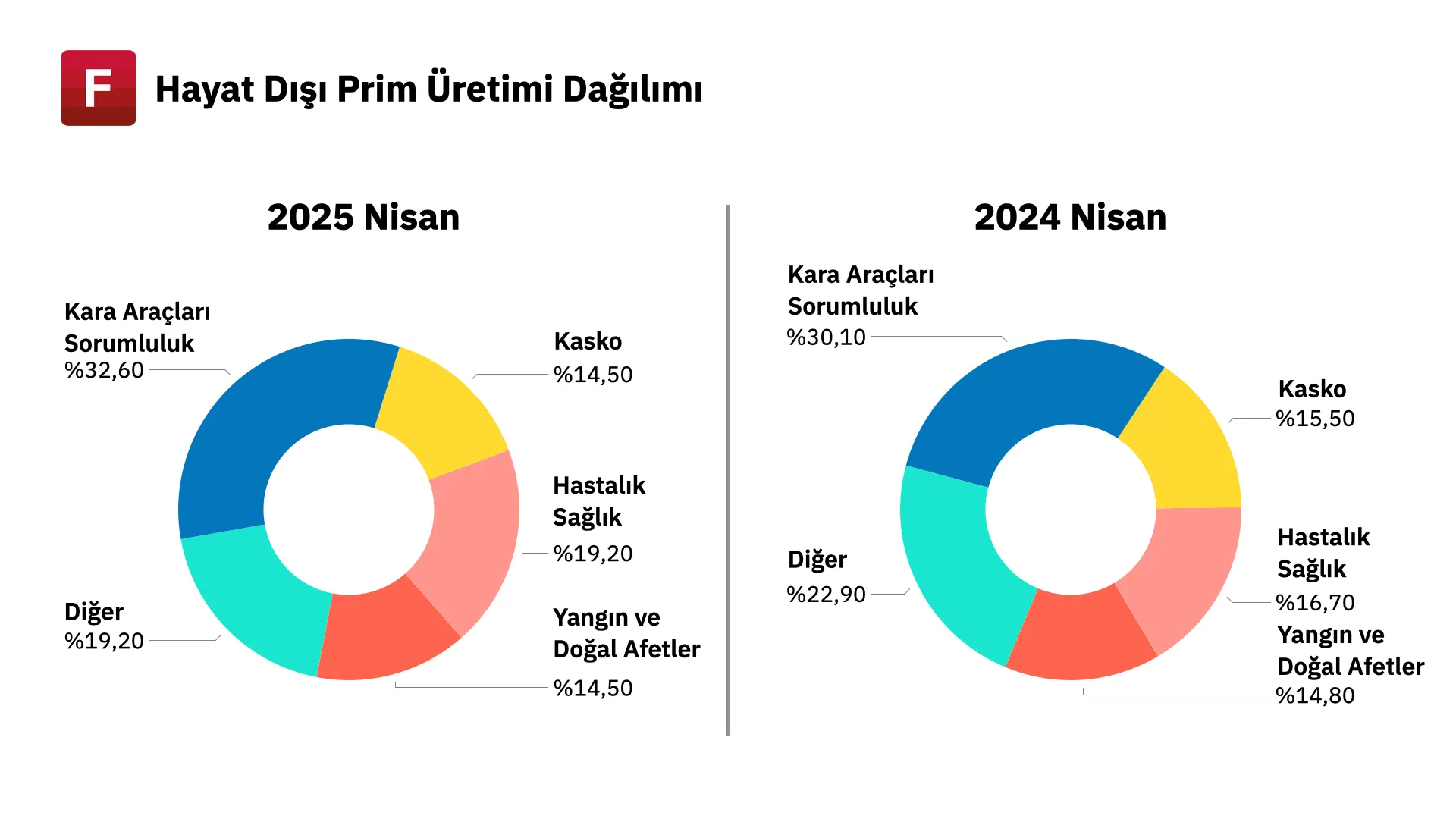

✦ Türkiye Sigorta Birliği verilerine göre nisan ayında sigorta sektörünün toplam prim üretimi 88.674 milyon TL ile geçen seneye kıyasla %51,3 büyüme kaydetti. Hayat dışı segmentin prim üretimindeki büyüme oranı %45 olurken hayat segmentinde bu oran %100 olarak gerçekleşti.

✧ Nisan ayında toplam prim üretiminde en fazla payı olan ilk 3 branş; kara araçları sorumluluk, hastalık-sağlık ile yangın ve doğal afetler olurken bu branşlardaki yıllık büyüme oranları da sırasıyla %57, %67 ve %43 olarak kaydedildi.

✧ Borsaya açık şirketlerin mayıs ayındaki prim üretimlerini incelediğimizde, Aksigorta’nın prim üretiminin geçen seneye kıyasla %16 düştüğünü, Anadolu Sigorta’nın %33, Ray Sigorta’nın %45, Anadolu Hayat’ın %52 ve Agesa’nın %85 yükseldiğini görüyoruz.

Tasarruf Finansman

BDDK, Tasarruf Finansman Şirketlerine ilişkin yönetmelikte kapsamlı değişiklikler getiren bir düzenlemeyi 30 Mayıs 2025 tarihinde Resmî Gazete’de yayımlayarak yürürlüğe soktu. Bu düzenlemeyle, tasarruf finansman sektöründe güvenlik, şeffaflık ve kurumsallığı artırmak amaçlandı. Başlıca değişiklikler şunlar:

✦ Yeni düzenleme ile tasarruf finansman şirketlerinin gerçek kişilere odaklanması hedeflendi. Bu kapsamda, tüzel kişilerle yapılabilecek sözleşmelere hem içerik hem de oran bazında sınırlamalar getirildi. Konut ve işyeri için 5 milyon TL, taşıt içinse 2 milyon TL üzerindeki finansman sözleşmeleri “yüksek tutar” olarak tanımlandı. Bu tür sözleşmeler şirket toplam portföyünün en fazla %15’ini, tüzel kişi sözleşmeleri ise %5’ini geçemeyecek. Ayrıca tüzel kişilerle çekilişli sözleşme yapılması yasaklandı.

✦ Şirketlerin şube açmak için sahip olması gereken asgari özkaynak tutarı 5 milyon TL’den 10 milyon TL’ye çıkarıldı. Her yeni şube için ilave 10 milyon TL özkaynak bulundurma şartı getirildi. Bu değişiklikle şirketlerin finansal sağlamlıklarıyla orantılı büyümeleri amaçlandı.

✦ Yönetim yapısında kurumsallığı artırmak için şirket yöneticilerine yönelik yeni yeterlilik şartları getirildi. Genel müdür için geçerli olan asgari deneyim koşulları artık yönetim kurulu üyelerinin çoğunluğu için de geçerli olacak. Her şirkette en az üç genel müdür yardımcısı atanması zorunlu hâle getirildi. Üst düzey kadro değişikliklerinin BDDK’ya 15 gün içinde bildirilmesi ve boş pozisyonların 3 ay içinde doldurulması gerekecek.

✦ Tüzel kişilere konut finansmanı verilemeyeceği hükme bağlandı. Sözleşmelere müşteriyi yanıltıcı veya haklarını sınırlayıcı maddeler konması yasaklandı. Çekilişli sistemlerde promosyon, hediye ya da üçüncü kişilere çıkar sağlanması gibi teşviklerin önüne geçildi. Müşterilerin tasarruf süresi içinde sözleşme tutarını artırma hakkı getirildi, ancak bu talep karşılanırken sadece ek tutara göre organizasyon ücreti alınabilecek.

✦ Çekilişli ve peşin sistemlerde tahsisat ödemesi yapılabilmesi için müşterinin en az %40 birikim yapması ve sürenin %40’ının tamamlanması şart koşuldu. Çekilişli sözleşmelerde, müşteriye ödeme yapılabilmesi için en az 150 gün ve 5 taksit geçmesi şartı getirildi. Aynı grupta aynı ay içinde birden fazla kişiye ödeme yapılması da yasaklandı. Ödemelerin zamanında yapılmaması halinde yaptırım uygulanacak.

✦ Müşterilerden toplanan fonların şirketin kendi hesaplarından ayrılması ve yalnızca finansman amacıyla kullanılması zorunlu hale getirildi. Bu kurala aykırı davranan şirketler en az bir ay süreyle yeni sözleşme yapmaktan men edilecek. Ayrıca, şirketlerin ana faaliyet alanı dışında gayrimenkul yatırımı yapması da sınırlandırıldı.

Bu düzenlemeler, sektördeki riskleri azaltmak, müşteri haklarını korumak ve tasarruf finansman modelini daha şeffaf ve sürdürülebilir hale getirmek amacıyla yapılmıştır.

Sektörden Açıklamalar

✦ Finansal Kurumlar Birliği Başkanı Ali Emre Ballı, bankacılık dışı finans sektörünün 2025 yılının ilk çeyreğinde geçen yılın aynı dönemine kıyasla önemli ölçüde büyüdüğünü belirtti. Finansal kiralama, faktoring, finansman, varlık yönetimi ve tasarruf finansman şirketlerinden oluşan sektörün konsolide verilerine göre, işlem hacmi 695 milyar TL, aktif büyüklüğü 1 trilyon 103 milyar TL, öz kaynak büyüklüğü 220 milyar TL ve müşteri sayısı 6,2 milyon olarak gerçekleşti. Ballı, bu sektörlerde işlem hacminin %73, aktif büyüklüğünün %50, öz kaynakların ise %69 oranında artış gösterdiğini aktardı.

✦ Halk Leasing Genel Müdürü Bülent Mutlu, Para Dergisi’nin gerçekleştirdiği Güçlü Sanayi Güçlü Gelecek Zirvesi panelinde konuştu. 2024 yılını finansal kiralama için başarılı bir yıl olarak tanımlayan Mutlu, yıl boyunca işlem hacimlerinde güçlü bir büyüme sağlandığını ifade etti. Mutlu, özellikle iş makineleri, metal işleme, taşıt, gayrimenkul ve yenilenebilir enerji yatırımlarına yönelik leasing taleplerinin öne çıktığını, bu yatırımların üretim, ihracat ve istihdama doğrudan katkı sağladığını vurguladı. 2025 yılına da sektörün güçlü bir başlangıç yaptığını söyleyen Mutlu, dijitalleşme, sürdürülebilir enerji yatırımları ve finansal okuryazarlığın yaygınlaşmasıyla birlikte leasingin alternatif finansman modeli olarak öneminin daha da artacağını belirtti. KOBİ’lerin uzun vadeli yatırımlarında leasing çözümlerinin likiditeyi koruma ve maliyet avantajı açısından kritik rol oynadığını dile getiren Mutlu, sektörün önümüzdeki dönemde daha tabana yaygın bir büyüme göstereceğini ifade etti.

✦ A Para ekranlarında tasarruf finansman sektörüne yönelik değerlendirmelerde bulunan Fuzul Tasarruf Finansman Yönetim Kurulu Başkanı Eyüp Akbal, sektörün erişilebilirliği ve finansal özgürlük vurgusuyla giderek daha fazla ilgi gördüğünü belirtti. Sektördeki şirketlerin son dönemlerde gerçekleştirdikleri tanıtımlar ve şube ağları sebebiyle vatandaşların sektöre olan güvenlerinin artırıldığını belirten Akbal, müşterilere erişimin daha da derinleşmesi için yeni ürünlerin sektöre dahil edilmesi gerektiğini belirtti ve ekledi: “Bununla birlikte daha çok reklam, özellikle medyada görünme, teslimatlar burada çok önemli bir nokta. Teslimatını alan aynı zamanda bir referans oluşturuyor. Bütün bunları topladığımızda sektörün daha önünde çok uzun bir yol var ve geniş bir alana yayılma ihtiyacı var.”