Yabancılar geri dönüyor

Bu hafta, ekonomi yönetiminin kısa vadeli TL tasarruflarına yönelik stopaj oranlarını artırması, yatırımcıların dikkatini çeken gelişmelerin başında geldi. Yeni düzenlemenin tasarruf tercihlerini nasıl etkileyeceği önemli bir soru işareti oluştururken, yabancı yatırımcıların Türkiye piyasalarına yönelik güçlü ilgisi ve rezervlerde yaşanan belirgin artış, piyasalardaki iyimser havayı destekledi. Öte yandan cari işlemler dengesinde mayıs ayında toparlanma gördük ancak haziran ayına dair ilk sinyaller bu durumun geçici olduğuna işaret ediyor. İhracat pazarlarında görülen karışık seyir ve Merkez Bankası'nın para politikası adımları ise yakından takip edilmeye devam edecek.

Okuma süresi: 12 dakika 7 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

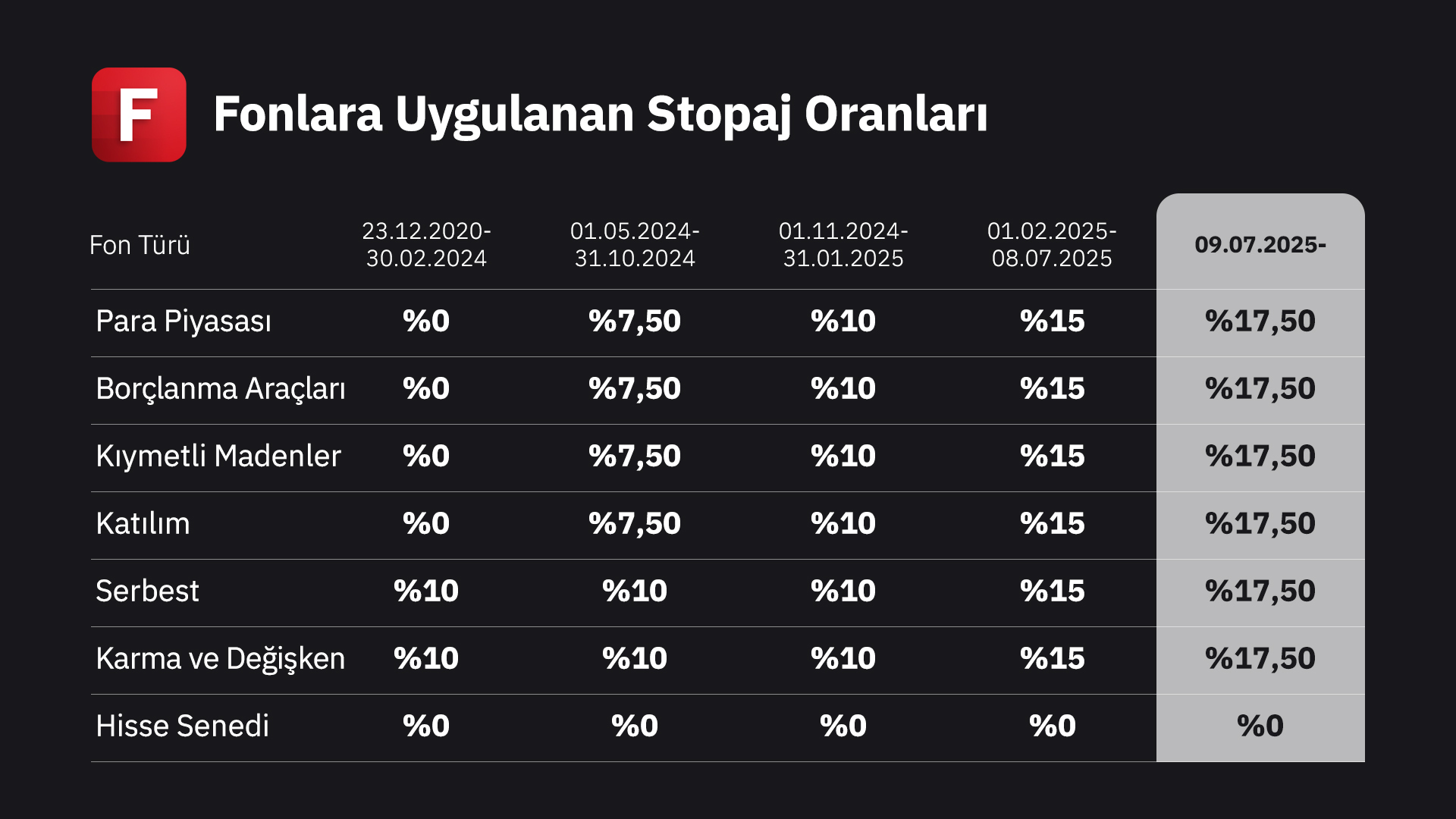

1️⃣ Ekonomi yönetimi, Türk lirası tasarruflarını uzun vadeye yönlendirme hedefi doğrultusunda 2025 yılı içerisinde ikinci kez stopaj oranlarında artışa gitti. Daha önce 1 Şubat 2024 tarihinde yapılan düzenlemenin ardından, 9 Temmuz 2025 tarihli Cumhurbaşkanı Kararı ile kısa vadeli TL mevduatlar ve yatırım fonlarında gelir vergisi oranları yeniden yükseltildi. 6 aya kadar vadeli hesaplarda stopaj oranı yüzde 15’ten yüzde 17,5’e, 1 yıla kadar olanlarda ise yüzde 12’den yüzde 15’e yükseltildi Bu güncelleme, özellikle kısa ve orta vadeli tasarruflara yönelik vergi yükünü artırırken, uzun vadeli birikimlere sağlanan görece avantajı korumayı amaçlıyor. Yapılan bu düzenlemenin iki temel amacı var. İlki, kısa vadeli araçların net getirisini azaltarak tasarrufları daha uzun vadeli enstrümanlara yönlendirmek. İkincisi ise vergi kanalıyla kamu gelirlerini artırarak bütçe açığını sınırlamak. Stopaj değişikliğinin yatırım kararlarına olan etkisini incelediğimiz bir araştırma yazısı yazdık. Linkten okuyabilirsiniz.

2️⃣ Haftalık bazda yabancı yatırımcılar hem hisse senedi hem de devlet iç borçlanma senetlerinde (DİBS) net alıcı pozisyonundaydı. Hisse tarafında 235 milyon dolarlık net giriş gerçekleşti. Bu son altı haftanın toplamını 993 milyon dolara taşırken, yıl başından bu yana kümülatif giriş 973 milyon dolar oldu. Asıl belirgin hareket tahvil tarafında yaşandı. Repo işlemleri hariç tutulduğunda yabancı yatırımcıların DİBS’te haftalık alımı 2,4 milyar dolara ulaştı. Bu, Mayıs 2024’ten bu yana en güçlü haftalık giriş olarak kaydedildi. Tahvile yönelik bu ilgi, son altı haftalık toplamı 1,97 milyar dolara çıkardı. Bununla birlikte, DİBS’te yabancı payı %7,34 seviyesine yükselmiş durumda. Bu oran hala sınırlı olsa da yukarı yönlü bir eğilime işaret ediyor. Yabancıların toplam pozisyonlarına baktığımızda, 2025 yılı başından bu yana hisse ve tahvil piyasalarına toplam 13,5 milyar dolarlık net giriş gerçekleşti. Bu rakam, 2024 yılındaki toplam 13,4 milyar dolarlık girişin bile üzerine çıkmış durumda. TCMB rezervleri de bu hafta içinde güçlü bir artış gösterdi. Net rezervlerde 11,1 milyar dolarlık bir artış yaşandı ve seviye 57,4 milyar dolara yükseldi. Swap hariç net rezerv de 9,8 milyar dolar artarak 38,1 milyar dolara çıktı. Swap stoku ise 1,3 milyar dolarlık artışla 19,3 milyar dolar oldu

3️⃣ Cari işlemler dengesinde mayıs ayı, bir önceki ayın sert açığının ardından toparlanma sinyalleri verdi. Nisanda 7,9 milyar dolara çıkan açık, mayısta dış ticaret dengesindeki daralma ve hizmet gelirlerindeki destekle 684 milyon dolara geriledi. Piyasa beklentisinin altında kalan bu veri, yılın ilk beş ayında biriken cari açığın 21 milyar dolara ulaşmasına engel olamadı ama 12 aylık kümülatif açığın 16 milyar dolarda yatay kalmasını sağladı. En dikkat çekici gelişme, altın ve enerji hariç kalemlerde görülen 4,1 milyar dolarlık cari fazla oldu. Bu kalem, nisanda uzun bir aranın ardından ilk kez açık vermişti. Mayısta yeniden fazla vererek 'çekirdek denge'deki toparlanmayı teyit etti. Turizm gelirlerinin yıllık %1,7, taşımacılığın %4,9 artması da bu görünümü destekledi. Net hizmet gelirleri 5,6 milyar dolarla cari dengeyi taşıyan temel kolonlardan biri olmayı sürdürdü. Ancak haziran için tablo bu kadar iyimser değil. Öncü dış ticaret verilerine göre, haziranda dış ticaret açığı yıllık bazda %39 arttı. Bu da cari açıkta yeniden genişleme olabileceğini gösteriyor. Üstelik petrol fiyatları haziran ayında yeniden yükselişe geçti. Jeopolitik riskler kaynaklı artan enerji maliyetleri, dış denge üzerinde yeniden baskı kurabilir.

4️⃣ Merkez Bankası’ndan zorunlu karşılıklarda sadeleşme adımı geldi. TCMB, TL’ye geçiş hedef oranlarını düşürdü. Mevduat bankaları için oran %60’tan %40’a çekildi. Katılım bankalarında ise %45’ten %25’e indirildi. Bankalara gönderilen yazıyla duyurulan bu değişiklik, 5 Temmuz itibarıyla yürürlüğe girdi. Bankalar zaten bu oranların üzerindeydi. Hedefin altına düşenler için %8 komisyon cezası devam ediyor, ama yukarıda kalanlar için artık ek bir çabaya gerek kalmadı. Dolayısıyla bu düzenleme, liralaşma sürecinden vazgeçmeden sadeleşme imkanı sunuyor. Çünkü yüksek hedefler bankaları agresif TL toplamak zorunda bırakıyordu. Bu da mevduat faizlerini zorluyor, fonlama maliyetini yukarı çekiyordu.

5️⃣ İSO İhracat İklimi Endeksi haziranda 51,0 puanla yatay kaldı. Mayıstaki seviye korundu, endeks ılımlı da olsa genişlemeye devam ediyor. Böylece artış serisi 18 aya ulaştı. Endeksi taşıyan temel dinamikler değişmedi. ABD ve Orta Doğu güçlü kalırken, Avrupa tarafında karışık seyir devam ediyor. ABD tarafı pozitif. Türk imalat ihracatında %6’lık paya sahip olan ABD’de üretim haziranda da güçlü kaldı. Ekonomi yavaşlamıyor. Orta Doğu’da ise en dikkat çekici ülke yine BAE oldu. Büyüme mayısa göre hızlandı. Suudi Arabistan ve Kuveyt de yukarı yönlü ivme gösterdi. Katar yeniden büyümeye geçti. Buna karşılık, Lübnan ve Mısır’da üretim düşmeye devam etti. Bölge içi ayrışma net şekilde gözleniyor. Avrupa tarafı henüz toparlanmış değil. Almanya ve Birleşik Krallık nihayet daralma bölgesinden çıktı. İtalya, İspanya ve Hollanda büyümeyi sürdürdü. Ancak Fransa ve Romanya’da üretim düşüşe geçti. Özellikle Fransa, Türkiye’nin dış ticaretinde önemli bir paya sahip olduğu için dikkat çekiyor. Rusya’da da üretim son 2,5 yılın en sert düşüşünü kaydetti. Son dört ayın üçünde daralma görüldü. Pazar çeşitliliğine dayalı ihracat stratejisini sürdürmek kritik. Özellikle Avrupa’dan gelecek veriler, yılın ikinci yarısında ihracat ivmesini belirleyecek.

6️⃣ Deutsche Bank, dün yayınladığı yılın ikinci yarısına ilişkin değerlendirmelerinde Türkiye için temkinli bir iyimserlik çizdi. Kurumun en dikkat çekici adımı yıl sonu politika faizi beklentisini yüzde 37,5’ten yüzde 35’e indirmesi oldu. Bu revizyon, Temmuz ayında 350 baz puanlık bir indirim öngörüsünü de beraberinde getiriyor. Yılın geri kalanında yapılacak indirimlerle birlikte politika faizinin yüzde 35’te dengelenmesi bekleniyor. Deutsche Bank, TCMB’nin 2025 yıl sonu içim enflasyonun yüzde 29,5’te kalmasını bekliyor. 2026 sonunda da ancak yüzde 21,7’ye gerileyen bir manzara öngörülüyor. Ekonomik aktivite tarafında yavaşlama beklentisi var. Rapora göre durgun dış talep, sıkı para politikası ve reel ücretlerin artmaması, 2025 için güçlü bir toparlanma hikayesini zorluyor. Yine de kurum Avrupa’daki kamu harcamalarıyla birlikte küresel büyümenin toparlanacağını öngörüyor ve Türkiye için 2025’te yüzde 3, 2026’da ise yüzde 4 büyüme tahmini paylaşıyor. Raporun genel tonu, mevcut programın korunduğu ve ortodoks çizginin bozulmadığı bir senaryoda Türkiye’nin enflasyonda yavaş ama istikrarlı bir düşüş yakalayabileceği yönünde. Ancak hem içeride siyasi belirsizlikler hem de dışarıda enerji fiyatları gibi şoklar nedeniyle para politikasında dikkatli adımların süreceği vurgulanıyor.

7️⃣ Geçtiğimiz ay açıklanan İSO 500’ün ardınan ikinci 500 şirketin de verileri açıklandı. Üretimden satışlar nominal olarak yüzde 41 artmış gibi görünse de, Yİ-ÜFE ile arındırdığımızda reelde bir büyüme görmüyoruz. Üst üste üçüncü yıl reel satışlar daralıyor. Bu tabloyu şekillendiren iki ana unsur var: İçeride sıkı para politikası, dışarıda zayıf ihracat talebi. Nisan 2024’ten itibaren sıkılaşan para politikası, iç talepte soğumayı beraberinde getirdi. Dışarıda ise güçlü dolar, zayıf Avrupa talebi ve artan maliyetlerin fiyatlara yansıtılamaması ihracatçıyı baskıladı. Ama asıl kırılma finansman tarafında yaşanıyor. Faaliyet karı yüzde 19 düşerek 118 milyar TL’ye gerilerken, finansman giderleri yüzde 45 artışla 95 milyar TL’ye çıktı. Böylece finansman giderlerinin faaliyet karına oranı yüzde 81’e dayandı. Bu oran geçen yıl yüzde 45’ti. Üstelik bunu İSO İkinci 500 gibi görece daha küçük ve orta ölçekli şirketlerin olduğu bir grupta görüyoruz. Bu rakam, 2014-2023 ortalaması olan yüzde 43’ün neredeyse iki katı. Finansman baskısı tarihi seviyede. Vergi öncesi kârlarda yüzde 64’lük bir erime yaşandı. 95 milyar TL’den 34 milyar TL’ye düşüş var. 2024 yılında zarar eden firma sayısı rekor kırarak 159’a ulaştı. Bu, araştırmanın yapıldığı 1997’den bu yana en yüksek seviye. Faaliyet kârı üretip dönem sonunda zarar yazan şirket sayısında da keskin artış var.

8️⃣ Süleymaniye yakınlarında yapılan sembolik törenle PKK silah bırakma sürecini başlattı. Örgüt, Casene Mağarası’nda silahlarını imha etti. Süreç gönüllülük esasına dayanıyor. DEM Parti kolaylaştırıcı rol üstlenirken, tüm partiler törene davet edildi ama AKP, MHP ve CHP katılmadı. Şimdi gözler Meclis’te kurulacak komisyonda. 1 Ekim sonrası yasal düzenlemeler masada olacak. Siyasi tutuklularla ilgili adım atılıp atılmayacağı, sürecin nasıl ilerleyeceğini belirlenecek. Yeni anayasa konusu şimdilik masada yok ama kimse tamamen dışlamıyor. ABD’nin Ankara Büyükelçisi Tom Barrack’tan gelen açıklama sürecin uluslararası yansıması açısından dikkat çekici. “SDG, YPG’dir. YPG, PKK’nın bir türevidir” diyen Barrack, PKK’nın silah bırakmaya başlamasını Türkiye açısından “çok büyük bir gelişme” olarak değerlendirdi. DEAŞ’la mücadele için YPG ile ittifak kurduklarını hatırlatan Barrack, “Onlara bir devlet ya da bağımsız yönetim kurma hakkı borçlu değiliz” diyerek ABD’nin pozisyonunu netleştirdi.

9️⃣ Trump yeni haftaya damgasını vuran iki imzayla girdi. İlki, 9 Temmuz’da süresi dolacak olan tarife ertelemesini 1 Ağustos’a kadar uzatan kararname. İkincisi ise Japonya ve Güney Kore dahil 14 ülkeye gönderilen ve 1 Ağustos’tan itibaren geçerli olacak %25’lik yeni gümrük tarifelerini bildiren mektuplar. Bu iki hamle piyasaları ilk etapta sarsmadı çünkü Trump’ın net olmayan açıklamaları, pazarlığın yeniden gündeme gelebileceğine işaret ediyor. Dolar endeksi bu haber akışıyla birlikte bir miktar toparlandı. EURUSD 1,18’in altına sarkarken, Japon Yeni gibi Asya para birimlerinde de Trump riskine karşı temkinli fiyatlamalar gördük. ABD Başkanı Donald Trump, ticaret politikalarında yeni bir döneme girileceğinin sinyalini vererek, Avrupa Birliği de dahil olmak üzere çoğu ticaret ortağına yüzde 15 ila yüzde 20 oranında genel gümrük vergileri getirmeyi planladığını açıkladı. “Bir şekilde ödeme yapacaklarını söyleyeceğiz” ifadesiyle küresel ticaret ortaklarına açık bir mesaj veren Trump, bu kararın uygulamaya alınmasının an meselesi olduğunu belirtti.

🔟 Fed’in 17-18 Haziran toplantısına ait tutanaklar, para politikasında yön arayışının sürdüğünü ve yetkililer arasında enflasyon görünümüne dair görüş ayrılıklarının belirginleştiğini ortaya koydu. Özellikle yeni gümrük tarifelerinin enflasyona etkisi konusunda bölünen üyelerden bazıları bu etkinin geçici kalacağını savunurken, çoğunluk daha kalıcı bir fiyat baskısından endişe ediyor. Tutanaklar, ekonomik büyümenin ve işgücü piyasasının hâlâ güçlü olduğunu teyit ederken, mevcut faiz seviyesinin “orta derecede kısıtlayıcı” olarak tanımlandığı görülüyor. Bu çerçevede Fed’in aceleci bir adım atmaktan kaçınarak temkinli ve veri odaklı bir yaklaşımı sürdüreceği anlaşılıyor. San Francisco Fed Başkanı Mary Daly, 2025’in ikinci yarısında iki faiz indiriminin olasılıklar dahilinde olduğunu söylerken, son dönemde gündeme gelen yeni gümrük tarifelerinin enflasyonist etkisinin beklenenden daha sınırlı kalabileceğine dikkat çekti. Daly’ye göre bazı şirketler, tarife maliyetlerini müşterilere doğrudan yansıtmaktansa tedarik zincirindeki aktörlerle paylaşarak etkileri yumuşatmaya çalışıyor. Bu da nihai fiyatlara olan baskının sınırlı kalmasını sağlıyor. Şirketlerin uyum kapasitesine vurgu yapan Daly, söz konusu maliyetlerin bir kısmının kâr marjlarından karşılandığını ve bunun da genel tüketici enflasyonu üzerindeki etkiyi hafifletebileceğini belirtti.

Sektörler

1️⃣ Bu haftanın en önemli verisi sanayi üretim endeksi verisiydi. Manşette yıllık %4,9’luk bir artış görüyoruz. İlk bakışta veriler güçlü duruyor ama tabloyu biraz incelediğimizde bu artışın büyük ölçüde baz etkisinden kaynaklandığını görüyoruz. 3 aylık eğilimde daha net göstergeler var. Mart–Mayıs dönemine baktığımızda, sanayi üretiminde yıllık büyüme %3,5 seviyesine çıksa da aylık verilerin ortalamasına göre büyüme halen zayıf. Alt kırılımlara indiğimizde sermaye malı üretimi dikkat çekiyor. Mayıs ayında %12’lik bir yıllık artışla en güçlü kalem oldu. Bu da yatırım eğiliminde bir canlanma olduğu anlamına geliyor. Enerji üretimi de %8,8 artışla iyi bir performans sergiledi. Ancak dayanıklı tüketim malı üretimi %1,7 daraldı, bu kalemde hem iç hem dış talepte zayıflık sinyali var. Tekstil tarafı hala en zayıf bölüm, eğilim sürekli aşağı yönlü. Sektörel düzeyde, cam-çimento, mobilya ve madencilik gibi daha çok iç pazar odaklı kalemlerde toparlanma görüyoruz. Otomotiv üretimi ise 13 aylık daralma sürecini mayısta sonlandırmış görünüyor.

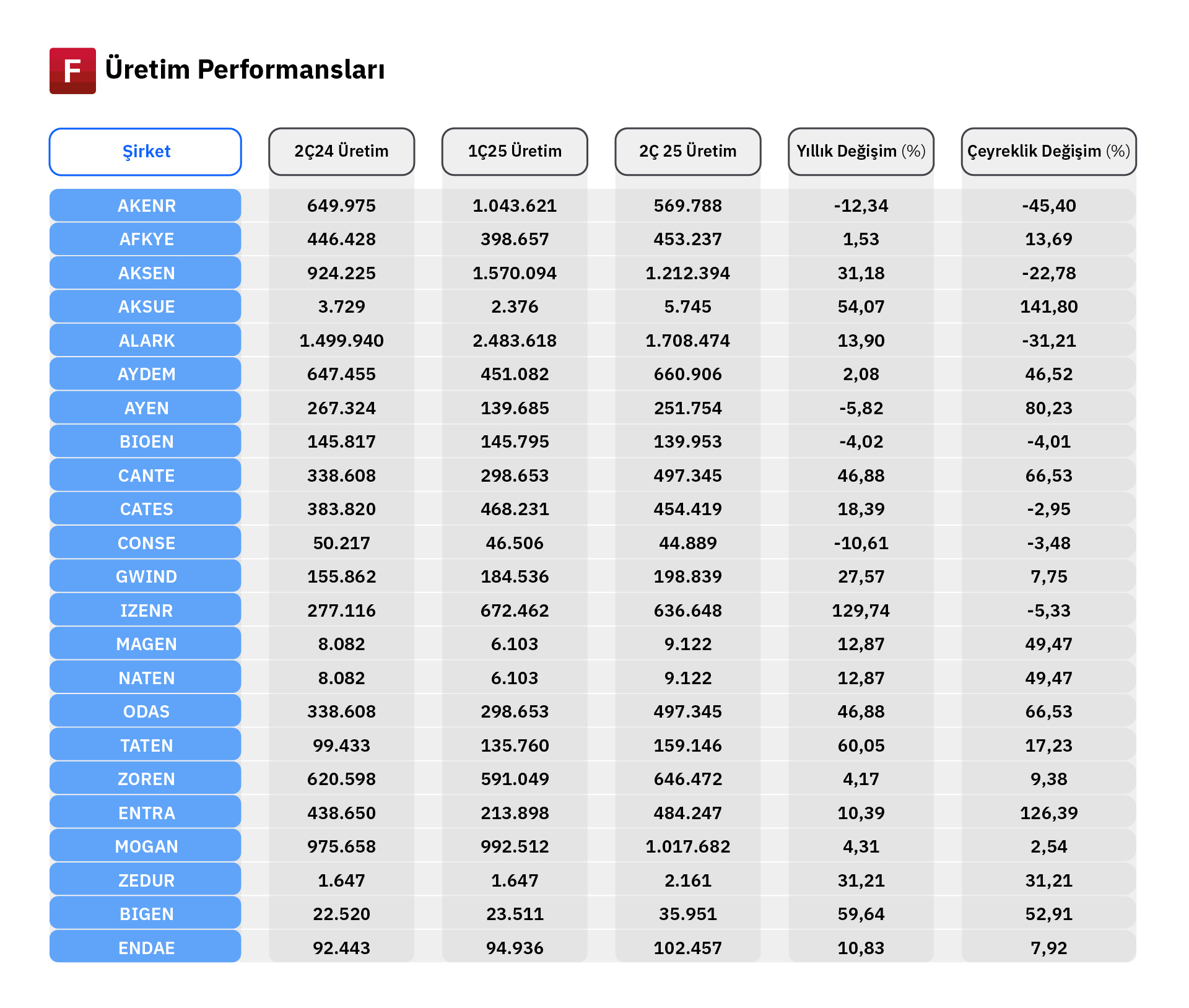

2️⃣ Fintables Araştırma olarak enerji üretim şirketlerinin ikinci çeyrek verilerine baktık. 2025’in ikinci çeyreği enerji üretim şirketleri için kaynak kompozisyonunun yeniden şekillendiği ama kuraklık etkisinin hâlâ hissedildiği bir dönem oldu. HES’lerde toparlanma sınırlı kaldı, doğalgaz ve kömür üretimi sistem içindeki ağırlığını korudu. Özellikle kömür bazlı üretim yapan şirketlerde yıllık bazda belirgin artışlar dikkat çekerken, rüzgâr ve güneş yatırımı olan şirketler de üretimlerini artırmayı başardı. Ancak tüm bu iyileşmeye rağmen ikinci çeyrek, birinci çeyreğe kıyasla hacimsel bazda sınırlı gerilemeye işaret ediyor. Verilere göre, ODAS, CANTE ve IZENR gibi kömür oyuncuları öne çıkarken; TATEN, AKSUE, BIGEN gibi yenilenebilir odaklı şirketler de üretim tarafında güçlü büyümeler kaydetti. ENTRA ve AYEN çeyreklik bazda toparlanmayı en net gösteren şirketler arasında yer aldı. Bu üretim değişimleri, PTF ve kur dinamiklerinin de etkisiyle şirket gelirlerine doğrudan yansıdı. Çalışmamızdan detayları inceleyebilirsiniz.

3️⃣ Türkiye Cumhuriyet Merkez Bankası’nın “Merkezin Güncesi” blogunda yayımladığı son analiz, bu hareketin enflasyon ve cari denge üzerindeki etkilerini sayısallaştırıyor. Analizin temel bulgusuna göre Brent petrol fiyatında yüzde 10’luk bir artış, tüketici enflasyonunu bir yıl sonunda ortalama 1 puan yukarı çekiyor. İlk çeyrekte bu etkinin yarısı hissediliyor. Merkez’in 2025 Enflasyon Raporu’nda Haziran ayı için varsaydığı Brent fiyatı 62 dolardı. Eğer temmuzda ortalama fiyat 72 dolarda kalırsa —ki bu yaklaşık yüzde 16’lık bir artış anlamına geliyor— yıl sonu enflasyon tahminine 1,2 puanlık, bir yıl sonrası içinse 1,6 puanlık bir yukarı yönlü risk ekleniyor. İkinci önemli bulgu ise cari açık tarafında. Türkiye net petrol ithalatçısı olsa da, ihracat kanalındaki etkiler bu yükü kısmen telafi ediyor. Merkez’in varsayımına göre Brent’teki her 10 dolarlık artış, ithalat faturasını 5,1 milyar dolar artırırken, petrol ürünleri ihracatını 2,2 milyar dolar yukarı çekiyor. Taşımacılık gelirleri gibi kalemlerdeki iyileşme de hesaba katıldığında, cari açık üzerindeki net etki yaklaşık 2,6 milyar dolarla sınırlı kalıyor. Bu senaryo altında 2025 yılı cari açığında 1,2 milyar dolarlık bir bozulma ihtimali oluşuyor.

4️⃣ Fintables Araştırma olarak bu hafta otomotiv ve bankacılık bültenlerini yayınladık. Haziran ayında otomotiv sektörü canlılığını korurken veriler pazarın farklı dinamiklerle dengelendiğini gösteriyor. Toplam pazar %11’in üzerinde büyüdü, iç talepte yaz sezonu ve kampanyaların etkisiyle canlanma gözleniyor. Ancak asıl dikkat çeken gelişme elektrikli ve hibrit araçlardaki hızlı artış. 85 bin adedin üzerine çıkan elektrikli satışları pazarın beşte birine ulaştı, özellikle düşük motor gücündeki modellerde yıllık %100’ü aşan büyüme var. İkinci el piyasasında ise enflasyondan arındırılmış reel fiyatlar sabit, nominal fiyatlar ise %10’un altında artmış. İlan süresi kısalsa da satış oranı düşmüş, bu da piyasanın zayıf talep ama hızlı satış eğiliminde olduğunu gösteriyor. Elektrikli araçlarda fiyatlar yüksek ancak artış sınırlı; talebin düşük segment içten yanmalı araçlara kaydığı anlaşılıyor. Şirketler tarafında Tofaş’ın Stellantis dışı satışları düşerken birleşme etkisiyle toplam satışları %129 arttı. Ford Otosan ve Doğuş Otomotiv’in satışları ise çift haneli büyümeler gösterdi. Sektördeki gelişmelerin detaylarına bültenimizden ulaşabilirsiniz.

5️⃣ Bankacılık bülteninde sektördeki son gelişmelere, mayıs ayı verilerine ve sektörel açıklamalara yer verdik. Bankacılık sektörü mayıs ayında güçlü bir kâr performansı sergiledi. Net kâr %45 artışla 62,3 milyar TL’ye ulaştı. Ancak bu görünüm, esasen karşılık giderlerindeki düşüşten kaynaklandı. Operasyonel taraf hâlâ baskı altında. Net faiz marjı daralıyor, TL kredi-mevduat makası aylık bazda 158 baz puan geriledi. Bu da artan fonlama maliyetlerinin bankaların gelir yapısına baskı kurduğunu gösteriyor. Sermaye yapısı kırılımında kamu bankaları net kârını %114 artırarak öne çıkarken, özel ve yabancı mevduat bankalarında artışlar daha sınırlı kaldı. Katılım bankalarında %9’luk artış zayıf seyre işaret ediyor. Varlık kalitesinde ise bozulma sürüyor. Takipteki kredi oranı %2,21’e yükseldi. Tüketici kredilerinde bu oran %4’ü aşmış durumda, bu da bireysel segmentte stresin arttığını gösteriyor. Gelişme olarak KOBİ’lere yönelik yeni Nefes Kredisi uygulaması 2,5 milyon TL’ye kadar 36 ay vadeli olarak devreye alındı. Amaç, reel kredi büyümesinin negatif olduğu bir dönemde işletme sermayesi açığını geçici olarak kapatmak. Bültenin detaylarına linkten ulaşabilirsiniz.

Şirketler

1️⃣ Avrupakent GYO Genel Müdürü Erdem Güler, Bloomberg HT’ye yaptığı değerlendirmelerde güçlü finansal performansın sürdüğünü ve şirketin yatırım odaklı stratejisini koruduğunu vurguladı. İlk çeyrek bilançolarının çok iyi geldiğini belirten Güler, bu olumlu tablonun ikinci ve üçüncü çeyreklerde de devam edeceğini öngördüklerini ifade etti. %83’ü yatırım amaçlı gayrimenkullerden oluşan portföy yapısıyla kira gelirinin şirket için kritik önemde olduğunu belirtti. Aylık 250 milyon TL kira geliri hedeflerini aştıklarını dile getiren Güler, yüksek nakit akışını hızla yeni yatırımlara yönlendirdiklerini ve portföyün sürekli büyüdüğünü söyledi. Elde edilen gelirin temettü olarak yatırımcılarla paylaşılmasının da şirketin öncelikleri arasında olduğunu aktardı. İstanbul’da dört adet iskanı alınmış konut projelerinin bulunduğunu belirten Güler, bu projelerin doğrudan hasılata yansıyacak nitelikte olduğunu ve kentsel dönüşüm odaklı bir stratejiden ziyade gelir yaratacak hazır varlıklara odaklandıklarını söyledi.

2️⃣ Anadolu Isuzu Genel Müdürü Tuğrul Arıkan, Bloomberg HT’ye yaptığı açıklamalarda şirketin ihracat ve üretim vizyonuna dair önemli mesajlar verdi. Otobüs tarafında portföyü daha da zenginleştirmek istediklerini belirten Arıkan, bu alandaki genişlemenin Özbekistan’da satın almayı planladıkları üretici firma ile hız kazanacağını söyledi. Satın alma sürecinin son aşamaya geldiğini belirten Arıkan, bu adımın yalnızca Özbekistan değil, çevre ülke pazarlarına açılım açısından da stratejik önemde olduğunu vurguladı. Elektrikli otobüs segmentinde üçüncü modelin yolda olduğunu belirten Arıkan, küçük kamyon ve hafif ticari araç tarafında da büyümek istediklerini, bu alandaki yeni araç üretiminin başladığını ve gelen geri bildirimlerin son derece olumlu olduğunu ifade etti. Anadolu Isuzu’nun 45 ülkeye ihracat yaptığını, bu ihracatın %75’inin Avrupa’ya gerçekleştiğini aktaran Arıkan, özellikle Ukrayna pazarında güçlü bir potansiyel gördüklerini ve bu yıl ülkeye 120 otobüs sevk etmeyi planladıklarını da sözlerine ekledi.

3️⃣ Yükselen Çelik CEO’su Barış Göktürk, Bloomberg HT’ye yaptığı açıklamalarda şirketin mali disiplin ve yeniden yapılanma sürecine dair önemli mesajlar verdi. Operasyonel sıkılaşma kapsamında Dudullu ve Dilovası şubelerini birleştirdiklerini, İzmir şubesini ise taşıdıklarını belirten Göktürk, stokların azaltıldığını ve tasarruf odaklı bir politika izlediklerini söyledi. Borç yükünün yarı yarıya azaldığını ifade eden Göktürk, bu süreçte bir yandan da sermaye artırımı planladıklarını, bedelli sermaye artırımı için SPK’ya başvurduklarını açıkladı. Kredi tarafında likidite sıkıntısı yaşamadıklarını vurgulayan Göktürk, mevcutta ciddi kredi limitleri ve kullanılmayan tahvil imkânlarının olduğunu belirtti. Ancak asıl dikkat çeken değerlendirme, sektörün kârlılığına dair oldu. Göktürk, 2024 ve 2025’in ilk yarısında zarar yazdıklarını, geçmişte yüksek olan marjların faiz artışları ve talep düşüşüyle eridiğini söyledi. Sektörde yeniden kârlılık ortamının oluşabilmesi için hem faizlerin hem de çelik fiyatlarının düşmesi gerektiğini vurguladı.

4️⃣ Fade Gıda Yönetim Kurulu Başkanı Ali Demir, Bloomberg HT’ye yaptığı açıklamada şirketin ihracat stratejisine ve üretim altyapısına dair önemli mesajlar verdi. Katma değerli ürünler üretmeye odaklandıklarını belirten Demir, Amerika’dan yüklü siparişler aldıklarını ve özel reçeteli ürünlerle pazarda farklılaştıklarını söyledi. Üretim tarafında ise yapay zekâ destekli makinelerin devreye alındığını ifade eden Demir, verimliliği artırmak ve kapasite ihtiyacını karşılamak için teknoloji yatırımlarını öne çıkardıklarını vurguladı.