Dezenflasyon hızlanıyor

Haziran ayını geride bırakırken, enflasyon cephesinden gelen iyi haberlerle piyasalar rahat bir nefes aldı. TÜFE’nin aylık bazda %1,37 ile beklentilerin altında kalması, yıllık enflasyonu %35,05’e çekerken, TCMB’nin temmuz toplantısında faiz indirim döngüsüne başlayacağı yönündeki beklentileri güçlendirdi. Uluslararası kurumlar da temmuzda Merkez Bankası’ndan ihtiyatlı bir faiz indirimi bekliyor. Yabancı yatırımcıların TL varlıklara ilgisi devam ederken, TCMB rezervlerinde iki haftadır düşüş görüyoruz. Öte yandan, küresel piyasalarda gözler ABD ekonomisine çevrilmiş durumda; istihdam verileri ve Fed’in önümüzdeki dönem politikaları yatırımcıların radarında olacak. Bu haftanın gündemi ve piyasaları şekillendirecek başlıklar sizlerle.

Okuma süresi: 10 dakika 23 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

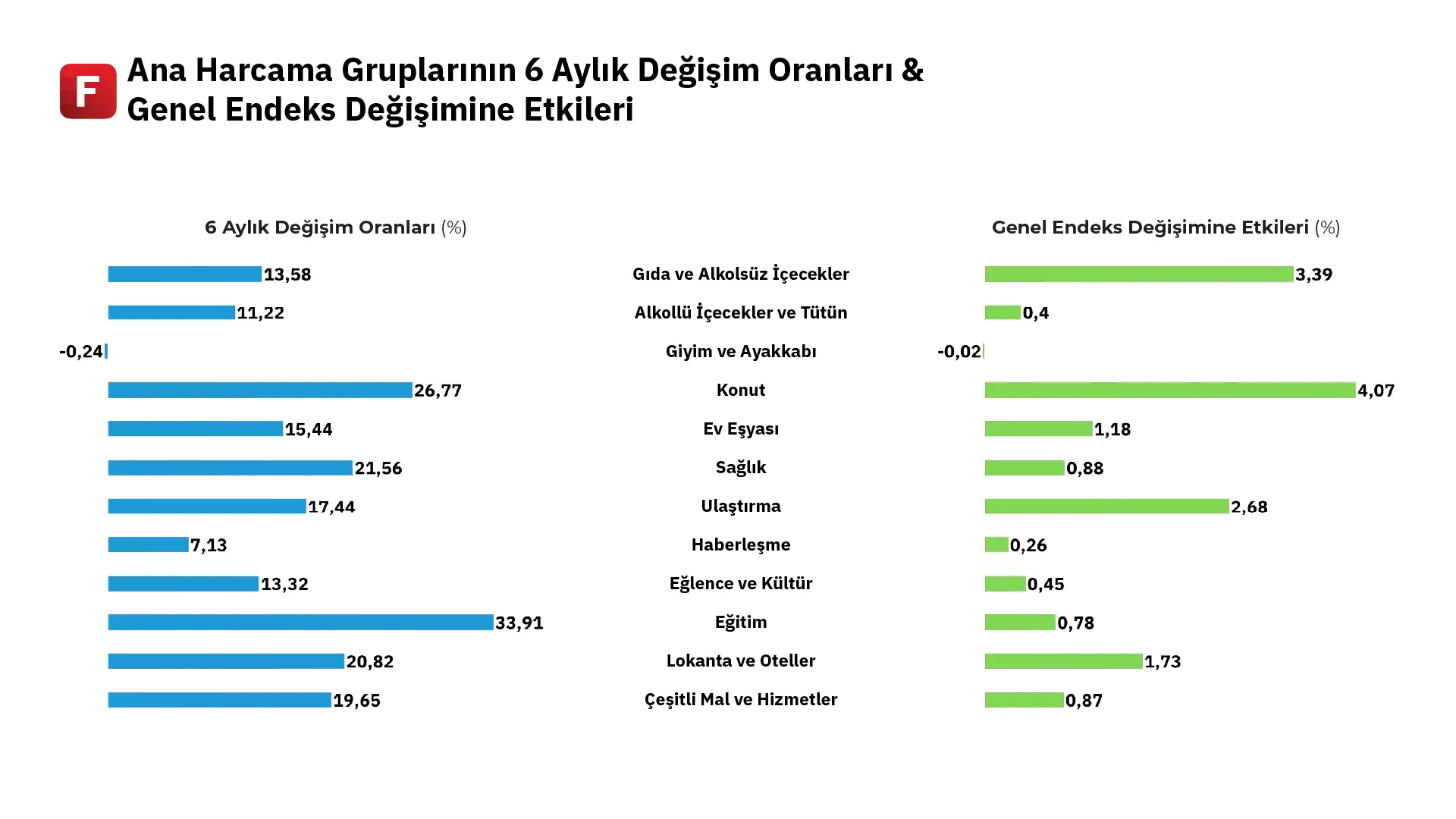

1️⃣ Perşembe günkü haziran enflasyon verisinin beklentilerin altında kalınması piyasalarda iyimserliği artırdı. TÜFE haziranda aylık %1,37 ile %1,5 civarındaki beklentilerin altında gerçekleşirken yıllık enflasyon %35,05’e geriledi. Çekirdek enflasyon ise aylık %1,76 artışla yıllık bazda %34,62 seviyesine indi. Mayıs ayında başlayan olumlu trend haziranda da devam etti. Özellikle gıda fiyatlarında işlenmemiş ürünlerin etkisiyle aylık %0,3’lük düşüş, genel enflasyona olumlu katkı sağladı. Ancak konut (%2,6), ulaştırma (%2,4) ve eğitim (%4,5) gibi kalemlerdeki yüksek seyir dezenflasyon sürecini sınırlayıcı nitelikte. Hizmet enflasyonundaki artışın görece düşük hızda gerçekleşmesi ise olumlu bir detay. Bu rakamlar, Merkez Bankası’nın faiz indirimine gitmesi için uygun zemini hazırlıyor. Özellikle reel faizlerin yüksek kalması, ekonomideki yavaşlama sinyalleri ve dezenflasyonun kısmen kontrol altına alınması, TCMB’nin 24 Temmuz toplantısında 250-300 baz puanlık ihtiyatlı bir indirim yapma beklentisini güçlendirdi. Yılın geri kalanında, doğalgaz fiyatlarındaki artışın temmuzda sınırlı bir etkisi olacak.

2️⃣ Morgan Stanley 24 Temmuz’da TCMB’den faiz indirimlerine başlamasını bekliyor. Raporda, haziran enflasyon verisinin genel olarak aşağı yönlü bir sürpriz sunduğu ancak çekirdek tarafta hâlâ güçlü seyrin devam ettiği vurgulanıyor. Buna rağmen TCMB’nin temmuzda ihtiyatlı bir başlangıç yaparak 250 baz puanlık indirimle faiz patikasına girmesi bekleniyor. Raporda, iç talepteki yavaşlama, beklentilerdeki iyileşme ve yaz aylarındaki güçlü baz etkisi nedeniyle dezenflasyon sürecinin ivme kazanacağı vurgulanıyor. Kurum yıl sonu enflasyon tahminini %29 seviyesinde sabit bırakırken, toplamda üç kez 250 baz puanlık indirim öngörüsüyle politika faizinin yıl sonunda %36’ya düşmesini bekliyor. En dikkat çekici kısımlardan biri de “riskleri iki yönlü dengeli görüyoruz” ifadesi. Yani hem daha sert indirimler hem de yeniden duraksama senaryosu masada kalmaya devam ediyor. Bu da temmuz indiriminin ardından TCMB’nin tonu ve veriye bağlı duruşunun piyasalar için daha da kritik olacağını gösteriyor.

3️⃣ Haziran’ın son haftasında yabancılar hem hisse senedi hem de tahvil piyasasında net alıcıydı. Hisse piyasasına 248 milyon dolar, tahvil piyasasına ise repo hariç 305 milyon dolarlık net giriş gerçekleşti. Böylece tahvil piyasasına üst üste üçüncü hafta giriş olurken, yabancıların tahvil stoku içerisindeki payı da %5,5’ten %5,7’ye yükseldi. DİBS tarafında ise yabancı payı %6,04’e çıktı. Yerleşiklerin döviz hesaplarına baktığımızda ise resim yine çift taraflı. Kurumların döviz hesapları 803 milyon dolar artarken, hanehalklarının döviz hesaplarında 328 milyon dolarlık azalma var. Buna karşılık hanehalkı kıymetli maden hesapları 277 milyon dolar artarak, toplam DTH hesaplarını fiyat etkisinden arındırılmış olarak 677 milyon dolar yukarı çekti. Bu da kurumların döviz hesaplarını artırdığı, bireylerin ise altına yöneldiği bir resmi işaret ediyor. TCMB rezervleri ise ikinci haftada da düşüşünü sürdürdü. Net döviz rezervi haftalık bazda 1,8 milyar dolar düşerek 46,3 milyar dolara inerken, brüt döviz rezervi de 1,3 milyar dolar gerileyerek 154,6 milyar dolara düştü. Swaplar hariç net rezervlerin seviyesi de 1,8 milyar dolar azalarak 28,3 milyar dolar olarak gerçekleşti. Rezervlerdeki düşüş eğiliminin kalıcılığı önemli olacak.

4️⃣ Pazartesi günkü siyasetteki en önemli gelişme CHP’nın kurultay davasıydı. Ankara 42. Asliye Hukuk Mahkemesi’nde görülen kurultay iptal davasında, ceza soruşturmasını yürüten 26. Asliye Ceza Mahkemesi’nin görevsizlik kararının kesinleşmesinin beklenmesine hükmedildi. Yani mahkeme, ceza sürecinde netlik olmadan karar vermek istemiyor. Davada CHP Genel Merkezi’nden, kurultay döneminde geçerli olan tüzükler ile 6 Nisan’daki olağanüstü kurultayın mazbatası talep edildi. Gözler, tüzüklerin mahkemeye sunulması ve oylamadaki usulsüzlük iddialarına dair ceza davasının seyrine çevrildi. Bir sonraki duruşma 8 Eylül’de yapılacak. Ayrı bir süreçte ise İstanbul Cumhuriyet Başsavcılığı’nın yürüttüğü bir diğer soruşturma Aziz İhsan Aktaş suç örgütüne odaklanıyor. Bu kapsamda Adana Belediye Başkanı Zeydan Karalar ve Adıyaman Belediye Başkanı Abdurrahman Tutdere’nin de aralarında olduğu 10 kişi hakkında gözaltı kararı verildi. Antalya’da ise Büyükşehir Belediye Başkanı Muhittin Böcek rüşvet soruşturması kapsamında gözaltına alınan üç isimden biri oldu.

5️⃣ Haziran PMI verileriyle birlikte, ilk yarının sonunda imalat sanayinde daralma daha da belirginleşti. Türkiye İmalat PMI verisi 46,7 ile sekiz ayın en düşük seviyesine indi. Bu seviye, 2024 Nisan’dan bu yana faaliyet koşullarının her ay kötüleştiğini gösteriyor. En dikkat çekici bozulma ise hem iç hem dış talepte yaşanıyor. Yeni siparişlerde düşüş kesintisiz 24. ayına girerken, ihracat siparişleri de son üç ayın en sert daralmasını kaydetti. Talep tarafındaki bu sıkışıklık, üretimde sert kesintilere ve dokuz ayın en sert istihdam kaybına neden oldu. Özellikle marjlardaki aşınma ve zayıf talep yapısı, firmaların istihdam ve yatırım kararlarını baskılayabilir. Fiyatlama tarafında üretici maliyetleri artmaya devam ederken, talepteki zayıflık nedeniyle üretici satış fiyatlarındaki artış yılın en düşük seviyesine indi. Kur geçişkenliği sürüyor ama firmalar bu maliyeti müşteriye yansıtamıyor. Sektörel dağılıma bakarsak; haziran ayında takip edilen 10 sektörün tamamında üretim düşmüş. Tekstil sektörü hem üretimde hem istihdamda en sert daralmayı yaşarken, dört aydır üst üste ürün fiyatı düşüren tek sektör konumunda. Makine ve metal ürünleri sektörü ise toplam ve ihracat siparişlerinde pozitif ayrışmış. Ana metal ürünlerinde satış fiyatı artışı sektörler arasında en yüksek düzeyde. Diğer yandan elektrikli ürünler ve ana metal sektörü istihdamda pozitif ayrışmış.

6️⃣ Haziran ayında dış ticaret açığı hem enerji fiyatlarındaki artış hem de iç talepteki toparlanma sinyalleriyle belirgin şekilde genişledi. Aylık açık 8,2 milyar dolara çıkarken, yılın ilk yarısında toplam açık 49,4 milyar dolara ulaştı ve böylece 12 aylık kümülatif açık 89,2 milyar dolar seviyesine yükseldi. İhracat tarafında yatırım malları öne çıkarken, tüketim mallarındaki zayıflık dikkat çekiyor. Bölgesel olarak ise yalnızca AB’ye ihracatta sınırlı bir artış görüldü. Enerji ithalatındaki %12,6’lık artış dış açığı yukarı çekerken, altın ve enerji hariç çekirdek ithalatta da artış yaşanması, yapısal dış dengenin bozulduğuna işaret ediyor. Mücevherat hariç tüketim malı ithalatındaki %7’yi aşan artış ise içeride talep tarafında yeniden bir canlanma yaşandığını gösteriyor.

7️⃣ ABD’de perşembe günü gelen istihdam verileri piyasaları rahatlattı ancak tablonun detayları göründüğünden daha karışık. Manşet veride ABD ekonomisinin beklentilerin üzerinde, 147 bin yeni istihdam yarattığını ve işsizlik oranının da %4,1’e gerilediğini gördük. Bu rakamlar Fed’in faiz indirimi için acele etmesini gerektirecek bir tablo yaratmadı. Aksine, Fed yetkililerinin yaz ayları boyunca sabırlı durmasını sağlayacak bir manzara ortaya çıktı. Ancak verilerin ayrıntısına indiğimizde durum gözüktüğü gibi değil. Özel sektör istihdamı sadece 74 bin artarak, geçen ekim ayından bu yana en düşük seviyeye geriledi. Bu da iş gücü piyasasında görünenden daha zayıf bir seyir olabileceği yönünde endişeleri artırıyor. ABD tahvil faizleri yükselirken, dolar güçlendi. Özellikle para politikasına en duyarlı olan iki yıllık tahvil faizleri son iki haftanın zirvesine çıktı. Piyasada genel beklenti Fed’in yaz boyunca bekleyip, ekonomik verileri izleyerek karar alacağı yönünde.

8️⃣ Dolar, her ne kadar gelen istihdam verisinden sonra yukarı yönlü bir hareket yapsa da Fed’in bağımsızlığına yönelik endişeler ve Trump’ın agresif mali politikaları nedeniyle baskı altında. Başkan Trump, faizlerin %1-2 seviyesine çekilmesi gerektiğini savunurken, mevcut Fed Başkanı Jerome Powell’ın yerine başka bir ismin gelmesini istediğini açıkladı. Bu açıklamalar, WSJ’nin Trump’ın Fed başkanını erkenden değiştirme planı olduğuna dair haberinin ardından geldi. Öte yandan, Kongre Bütçe Ofisi Trump’ın vergi ve harcama planının 2025–2034 döneminde bütçe açığını 3,3 trilyon dolar artırabileceğini öngörüyor. Dolar endeksi bu gelişmelerin etkisiyle %0,49 düşerek 96,788’e geriledi ve geçen haftaki üç yılın en düşük seviyesi olan 96,985’e yakın seyrini sürdürüyor.

9️⃣ ABD’de Temsilciler Meclisi’nin kabul ettiği 3,4 trilyon dolarlık mali paket, Başkan Donald Trump’ın iç politikada yön değiştirme stratejisinin somut bir göstergesi oldu. 218’e karşı 214 oyla geçen tasarı, hem 2017 vergi indirimlerini kalıcı hale getiriyor hem de Trump’ın 2024 kampanyasında vadettiği yeni vergi indirimlerini kapsıyor. Paket aynı zamanda Medicaid ve gıda yardımı gibi sosyal güvenlik ağı harcamalarında kesintiye giderken, Biden döneminde genişletilen yeşil enerji teşviklerinin büyük kısmını sıfırlıyor. Bu yönüyle sadece ekonomik değil, ideolojik bir dönüşüme de işaret eden yasa, Kongre Bütçe Ofisi’ne göre ABD’nin mevcut borcuna 3,4 trilyon dolarlık ek yük bindirecek.

🔟 Sektörlere geçmeden önce yıl ortası raporumuzu hatırlatalım. Küresel büyüme tahminlerinin gerilediği, ticaret savaşlarının yeniden gündeme geldiği bir dönemdeyiz. Bu raporda, hem dünya ekonomisindeki kırılgan başlıkları hem de Türkiye’de öne çıkan sektör dinamiklerini kapsamlı şekilde ele aldık. Makrodan sektöre, faizden çeliğe, perakendeden bankacılığa kadar 2025’in ilk yarısına dair tüm verileri bu çalışmada bulabilirsiniz.

Sektörler

1️⃣ Bankacılık sektörü mayıs ayında hem kâr hem de bilanço büyüklüğü açısından güçlü rakamlar açıkladı ancak detaylara baktığımızda kâr artışının karşılıklar etkisi içerdiğini gözlemliyoruz. Mayıs ayında net kâr 62,3 milyar TL’ye ulaşarak geçen yıla göre %45, bir önceki aya göre ise %30 arttı. Böylece sektör, yılın ilk beş ayında toplamda 326,5 milyar TL net kâr elde etmiş oldu. Bu da yıllık bazda %40’lık bir artış anlamına geliyor. Ancak bu güçlü görünümün arkasında karşılık giderlerindeki sert düşüş etkili oldu. Operasyonel tarafta ise daha zayıf bir tablo var. Net faiz marjı aylık bazda 41 baz puan gerilerken, TL kredi-mevduat makası 158 baz puan daraldı. Bu da TL fonlama maliyetlerindeki artışın bankalar üzerindeki baskısını teyit ediyor. 27 Haziran haftasında ise bankacılık sektöründe hem kredi hem mevduat tarafında güçlü artışlar dikkat çekti. Toplam kredi hacmi 290 milyar TL’nin üzerinde artarken, mevduatlar 427 milyar TL’lik yükselişle 23,1 trilyon TL’ye ulaştı. Tüketici kredilerindeki 32 milyar TL’lik artışta en büyük pay yine ihtiyaç kredilerine ait olurken, taksitli ticari krediler de 31 milyar TL yükseldi. Bireysel kredi kartı borçları %2,9 artışla 2,2 trilyon TL’ye çıkarken, takipteki alacaklar 4,7 milyar TL yükseldi. KKM bakiyesi ise 15,6 milyar TL gerileyerek 543,7 milyar TL’ye indi ve toplam mevduat içindeki payı %2,35’e kadar düştü.

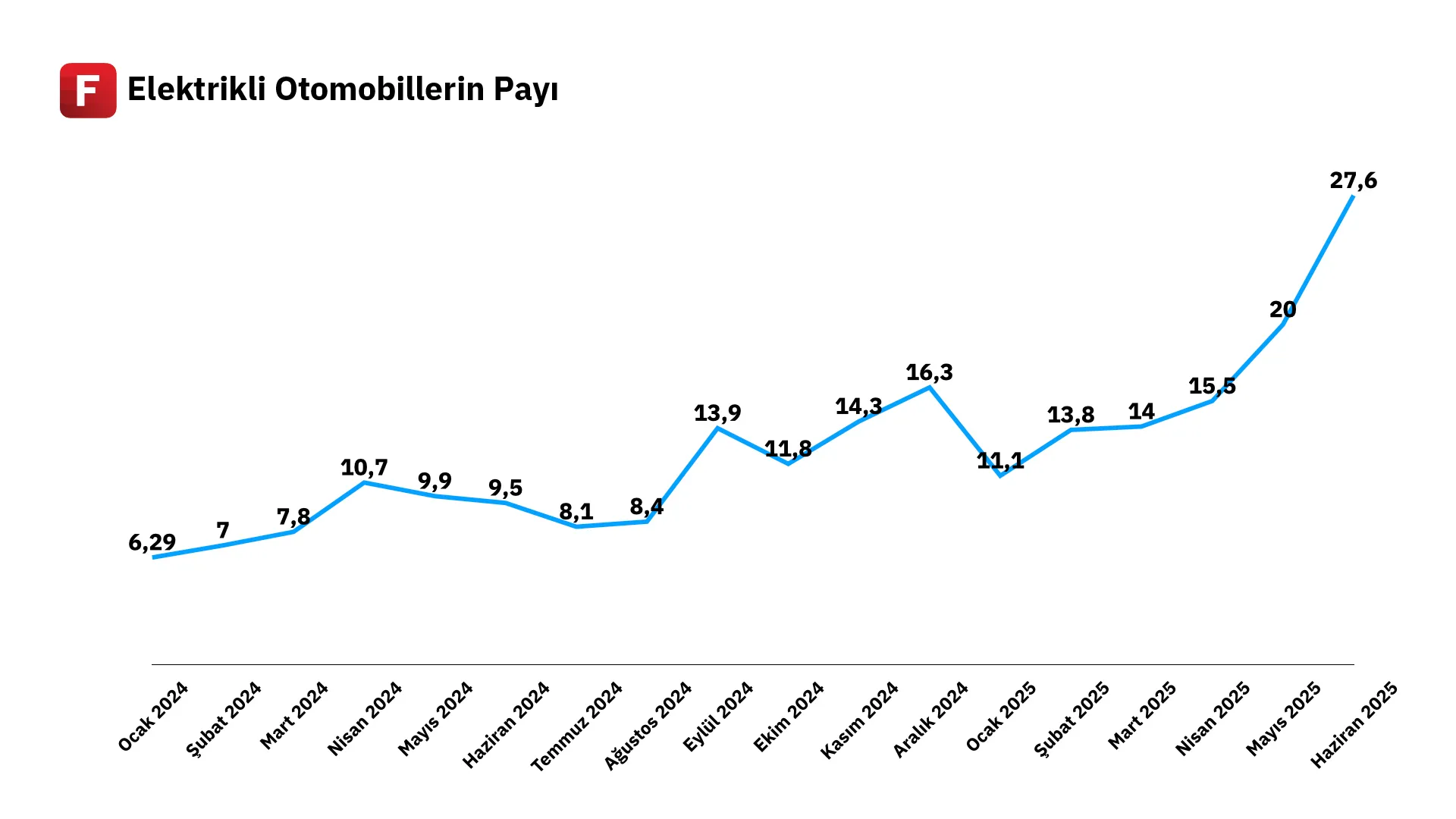

2️⃣ Haziran ayında otomotiv pazarındaki canlı seyrin devamını izliyoruz. Yüksek faiz ve sıkı kredi koşullarının talep üzerindeki baskısı hâlâ hissediliyor olsa da, özellikle yaz sezonunun etkisi ve düşük ÖTV diliminden yararlanan model lansmanlarının hız kazanmasıyla birlikte satış hacminde gözle görülür bir canlanma görüyoruz. Toplam otomobil ve hafif ticari araç satışları %11’in üzerinde artarak 118 bin adedin üzerine çıktı. Böylece ilk altı aylık dönemde toplam pazar 607 bin adede ulaştı. Bu yükselişte en dikkat çeken unsur, elektrikli ve hibrit araçlardaki talep artışı. Elektrikli araçların toplam otomobil satışlarındaki payı Haziran ayında %17,6’ya ulaştı. Geçen yıl aynı dönemde bu oran %8,5’ti. Ayrıca hibrit araçlar da %27 pazar payıyla güçlü seyrini sürdürüyor. Artık her dört araçtan biri hibrit, neredeyse her beş araçtan biri ise tamamen elektrikli.

3️⃣ Enerji Piyasası Düzenleme Kurumu (EPDK), 2 Temmuz itibarıyla doğalgaz toptan satış fiyatlarında artışa gidildiğini açıkladı. BOTAŞ’ın yeni tarifesi doğrultusunda, konut tüketicileri için doğalgaz fiyatları ortalama %24,6, sanayi tüketicileri için ise %7,86 oranında artırıldı. EPDK açıklamasında, söz konusu fiyat güncellemesinin bütçe hedefleri doğrultusunda yapıldığı vurgulanırken; özellikle konut tarifesindeki yüksek artışın, temmuz ayı enflasyonuna doğrudan yansıması bekleniyor. TCMB’nin 2019’da yaptığı çalışmalar ve son güncellenen model tahminlerine göre, %24,6’lık zam, TÜFE sepetinde %1,7-1,8 ağırlığa sahip olan doğalgaz kalemi üzerinden, temmuz ayında enflasyona yaklaşık 0,45 puanlık doğrudan katkı yapabilir. Bununla birlikte, hizmet fiyatları, işlenmiş gıda ve temel mallar üzerinden gerçekleşen dolaylı yansımanın da önümüzdeki 12 ayda kümülatif olarak 0,3 puana yaklaşması öngörülüyor. Ayrıca, sanayiye yönelik doğalgaz zammı (%7,86) üretim maliyetlerini yukarı çekeceğinden, ÜFE kanalıyla da yaklaşık 0,1 puanlık ek bir baskı yaratabilir. Konut ve sanayi tarifeleri birlikte değerlendirildiğinde, bu zammın önümüzdeki 1 yıl içinde TÜFE’ye toplam 0,8-0,9 puanlık yukarı yönlü bir katkı yapması bekleniyor.

4️⃣ Washington-Ankara hattında uzun süredir beklenen yumuşama sinyalleri geliyor. ABD’nin Türkiye Büyükelçisi Tom Barrack, F-35 krizinde yıl sonuna kadar bir çözüm bulunabileceğini belirterek, savunma ilişkilerinde yıllardır süren tıkanıklığın açılabileceğine işaret etti. 2019’da S-400 alımı sonrası Türkiye’nin programdan çıkarılmasıyla başlayan kriz, 1,3 milyar dolarlık ödemeye rağmen karşılıksız kalmıştı. Ankara bu miktarın iadesini ya da programa yeniden katılımı talep etmeye devam ediyor. Bu süreç, F-35’in ötesinde, F-16 satışları, S-400 dosyasının kapanma biçimi ve savunma sanayi iş birliğinin geleceği açısından da belirleyici olacak. Önümüzdeki aylarda liderler ve dışişleri bakanları düzeyinde yeniden temas kurulması bekleniyor. Bu temasların seyri, sadece savunma değil, ekonomik ve jeopolitik denklem açısından da önemli olacak. Kongre’nin de buradaki tavrı belirleyici olabilir.

5️⃣ Petrol fiyatları haftanın son işlem gününde sınırlı bir değişim gösterirken, piyasada yön arayışı öne çıkıyor. Güçlü gelen istihdam verileri Fed’in faizleri sabit tutacağı beklentisini güçlendirirken, yatırımcılar Trump’ın tarifeler konusunda atacağı adımları bekliyor. Brent ve WTI sınırlı kazançlarla haftayı kapatırken, ABD Bağımsızlık Günü nedeniyle düşük kalan işlem hacimleri volatiliteyi sınırladı. 147 binlik istihdam artışı ve işsizlik oranının %4,1’e düşmesi, ekonomik görünümde dirençli duruşun sürdüğüne işaret ederken, tarife politikalarının netleşmesi kısa vadeli fiyatlamalarda belirleyici olacak gibi görünüyor.

Şirketler

1️⃣ Tüpraş’ın haziran ayında motorin ve jet yakıtı marjlarında sırasıyla %18 ve %5 oranında artış yaşarken, benzin marjı %9 geriledi. Ürün marjları genel hatlarıyla son 5 yılın ortalamalarına yakın seyretti. Yıllık karşılaştırmada motorin marjı sınırlı bir toparlanma gösterirken, jet yakıtı ve benzin marjlarında düşüş gözlendi. Türkiye akaryakıt pazarında ise yılın ilk dört ayında motorin ve jet yakıtı satışlarında ılımlı artış yaşanırken, benzin satışları %18,8 gibi kayda değer bir yükseliş sergiledi. Şirketin 2025 net rafineri marjı beklentisi 5–6 $/v olup, ilk çeyrekte bu rakam 4,1 $/v seviyesinde gerçekleşmişti.

2️⃣ Altınay Savunma Teknolojileri Yönetim Kurulu Başkan Vekili Enis Ata, şirketin uzun vadeli hedeflerini ve son dönemdeki yatırımlarını paylaştı. Ata, önümüzdeki 10 yıl içinde dünyanın en büyük 100 savunma sanayi şirketi arasına girmeyi hedeflediklerini ve bu hedefe paralel olarak ciroda da güçlü bir büyüme beklentisi taşıdıklarını belirtti. Son 10 yılda yakalanan ivmenin bu hedefi desteklediğini vurgulayan Ata, yalnızca yurt içiyle sınırlı kalmayacaklarını; özellikle geliştirdikleri alt sistemlerin, dünyada sadece sayılı firmanın sahip olduğu teknolojik kabiliyetleri barındırdığını ifade etti. Bu kapsamda sene başında faaliyete geçen ve tam kapasite çalışan Üretim Mükemmeliyet Merkezi’ne yaklaşık 25 milyon dolarlık yatırım yaptıklarını dile getiren Ata, bu merkezin şirket için kritik bir adım olduğunu söyledi. Ayrıca İHA’ların test ve entegrasyonu için ciddi yatırım planları olduğunu belirten Ata, farklı coğrafyalarda yapılanma fırsatlarını da araştırdıklarını açıkladı.

3️⃣ Seranit Granit Genel Müdürü Fatih Kıvanç, yılın ilk yarısına dair performans değerlendirmesi yaparken, yılın geri kalanına yönelik beklentilerini de paylaştı. Faizlerin düşmesiyle birlikte satışların ivme kazanmasını beklediklerini belirten Kıvanç, özellikle yılın ikinci yarısına daha umutlu baktıklarını ifade etti. İlk 6 ayda geçen yıla göre miktar bazında %10-12, ihracatta ise %20’nin üzerinde artış sağladıklarını, dolar bazlı büyümenin ise %50’yi aştığını söyledi. Yıl sonunda 3,4 milyar TL ciro hedeflerinin büyük ölçüde tutturulacağını dile getiren Kıvanç, 2025 sonu itibarıyla borçluluk tarafında da ciddi bir düşüş beklediklerini vurguladı. Yurt dışı büyüme planlarına değinen Kıvanç, geçen yıl Azerbaycan’da ilk mağazalarını açtıklarını, yakın coğrafyada büyümeyi sürdüreceklerini ve Almanya, Kuzey Avrupa ile Kuzey Amerika gibi pazarlarda da aktif olmak istediklerini belirtti. Suriye’de temkinli adımlarla ilerlediklerini, Kuzey Irak’ta ise güçlü bir satış performansı yakaladıklarını ekledi.

4️⃣ Smart Güneş Teknolojileri Yönetim Kurulu Başkanı Halil Demirdağ, şirketin hem yatırım süreçleri hem de uluslararası büyüme hedefleriyle ilgili önemli bilgiler paylaştı. Dört etaplı yatırım planlarının ilk üç aşamasını tamamladıklarını belirten Demirdağ, son etap için makine siparişlerinin verildiğini ve bu yıl içinde tamamlamayı hedeflediklerini söyledi. Süper teşvik kapsamında arazi tahsisi başvurusunda bulunduklarını ifade eden Demirdağ, bu arazi üzerinde yeni bir fabrika yatırımı planladıklarını da dile getirdi. Şirketin 130 MW’lık YEKA projesinde sona gelindiğini ve nakil hatlarının testlerinin tamamlandığını belirten Demirdağ, kabul sürecinin de yakında gerçekleşeceğini aktardı. ABD tarafında ise bu ay içinde fabrikayı ziyaret eden Amerikalı müşterilerle anlaşma sürecine yaklaştıklarını söyleyen Demirdağ, ihracatı Türkiye’den başlatıp, ABD’de kurulacak yerel satış ağı ile devam ettirmeyi planladıklarını; bu kapsamda Trump yönetiminin kararlarını dikkatle takip ettiklerini ifade etti.