Sektörel Görünüm - Temmuz 2025 Bankacılık Bülteni

Veriler

✦ Mayıs ayında bankacılık sektörünün net kârı 62,3 milyar TL’ye ulaşarak geçen yıla göre %45, bir önceki aya göre ise %30 arttı. Böylece sektör, yılın ilk beş ayında toplamda 326,5 milyar TL net kâr elde etmiş oldu. Bu da yıllık bazda %40’lık bir artış anlamına geliyor. Ancak bu güçlü görünümün arkasında karşılık giderlerindeki sert düşüş etkili oldu. Operasyonel tarafta ise daha zayıf bir tablo var. Net faiz marjı aylık bazda 41 baz puan gerilerken, TL kredi-mevduat makası 158 baz puan daraldı. Bu da TL fonlama maliyetlerindeki artışın bankalar üzerindeki baskısını teyit ediyor.

✧ Geçtiğimiz ay swap maliyetleri ciddi şekilde yükseldi ve ticari işlemler zararı 11,5 milyar TL’ye ulaştı. Komisyon gelirleri ise sektörün güçlü kalmaya devam eden kalemlerinden biri. Aylık bazda %4, yıllıkta ise %42 artış var. Bu, hizmet gelirlerinin bankaların kârlılığına katkı sunmaya devam ettiğini gösteriyor. İkinci çeyrek geneli için baktığımızda; nisan-mayıs net kârı, önceki çeyrek ortalamasına göre %23 daha düşük. Bu da çeyreklik bazda kârlılıkta bir zayıflama olabileceğine işaret ediyor. Ay sonunda bilançoları almaya başlayacağız. Çeyreğin son ayında bankalar TÜFE tahminlerini yukarı revize ettiği için TÜFE gelirlerinden sınırlı katkı gelebilir ancak kredi-mevduat makasındaki daralma bu katkıyı dengeleyecek gibi görünüyor.

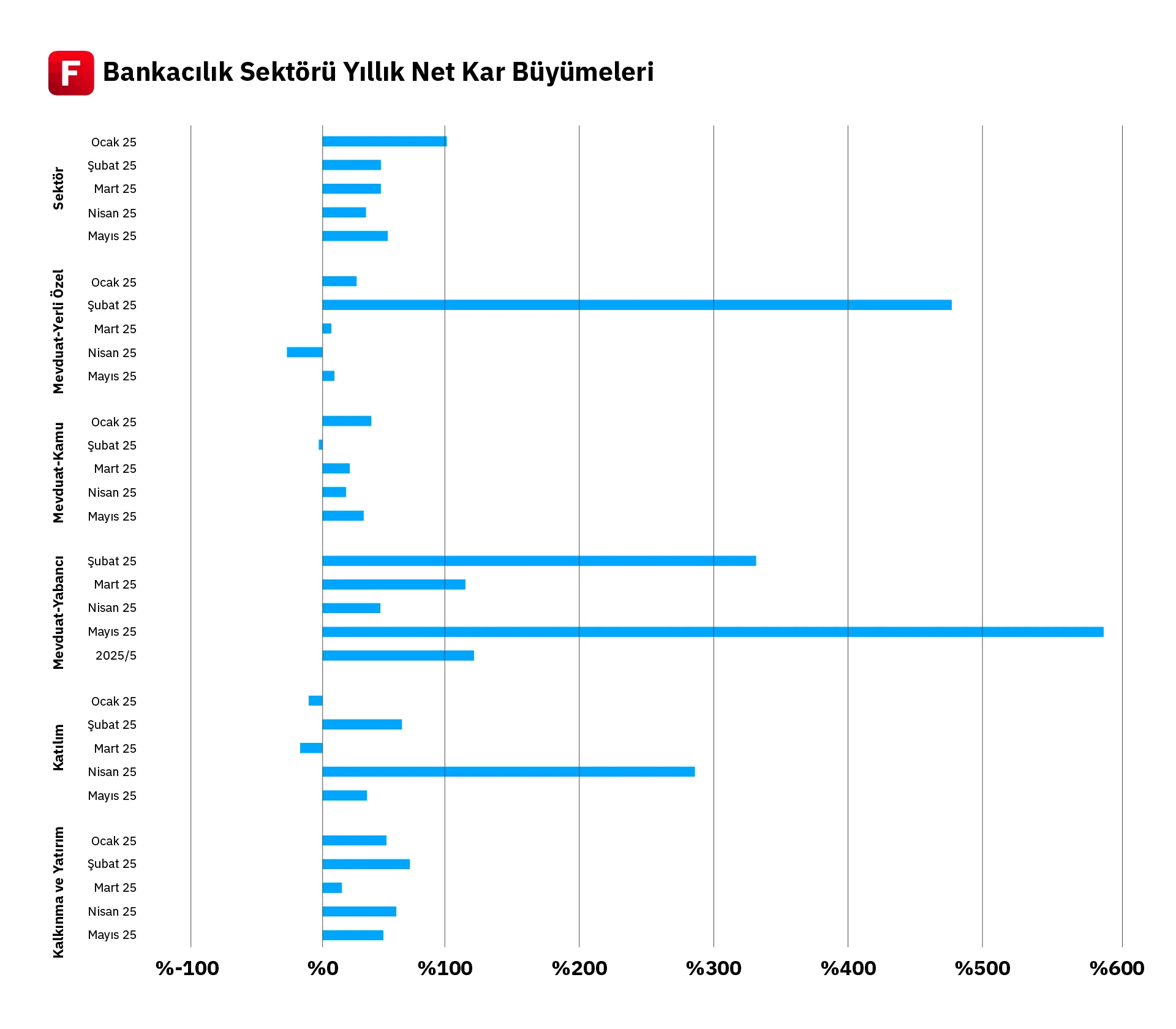

✧ Sermaye yapısına göre alt kırılımlar incelendiğinde, mayıs ayında net kârlar; yabancı mevduat bankalarında %31, katılım bankalarında %9, kamu bankalarında %114 ve yerli özel mevduat bankalarında %34 oranında artış gösterdi.

| Mayıs 2025 | Yıllık Net Kar Değişimi (%) | Aylık Net Kar Değişimi (%) |

|---|---|---|

| Sektör Geneli | 46 | 29 |

| Yerli Özel Mevduat | 34 | 1 |

| Yabancı Mevduat | 31 | 15 |

| Kamu | 114 | 31 |

| Katılım | 9 | 38 |

| Kalkınma ve Yatırım | 49 | 21 |

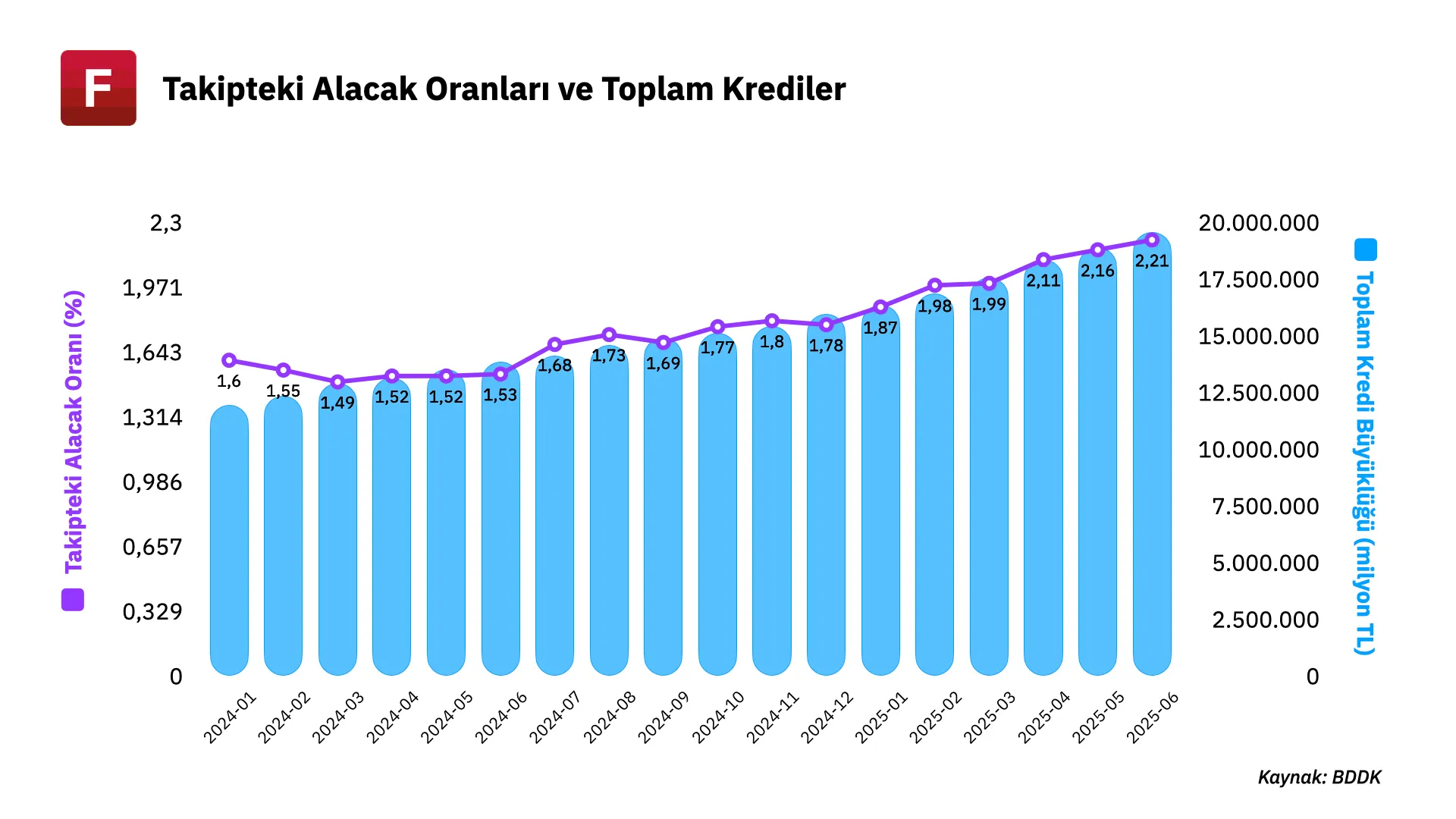

✦ Yüksek faiz oranlarının yol açtığı artan risk maliyeti ve özellikle tüketici segmentinde varlık kalitesindeki zayıflamanın etkisiyle takipteki kredi oranlarındaki bozulma eğilimi devam ediyor. Geçtiğimiz yıl haziran ayı sonunda %1,58 olan oran 2025 Mayıs ayı sonunda %2,16’ya, haziran sonunda ise %2,21’e yükseldi. Takipteki kredi oranı ticari kredilerde henüz %1,65 ile kritik bir seviyede olmasa da tüketici kredilerinde %4,01 ile dikkat çekici bir seviyeye ulaşmış durumda.

✦ Haziran ayında enflasyondan arındırılmış toplam kredi hacmi aylık bazda artış gösterirken son aylardaki eğilimin aksine hem yabancı para hem de Türk lirası kredilerde reel büyüme kaydedildi. Türk lirası krediler %1,93, yabancı para krediler ise %2,57 oranında reel büyüme gösterdi.

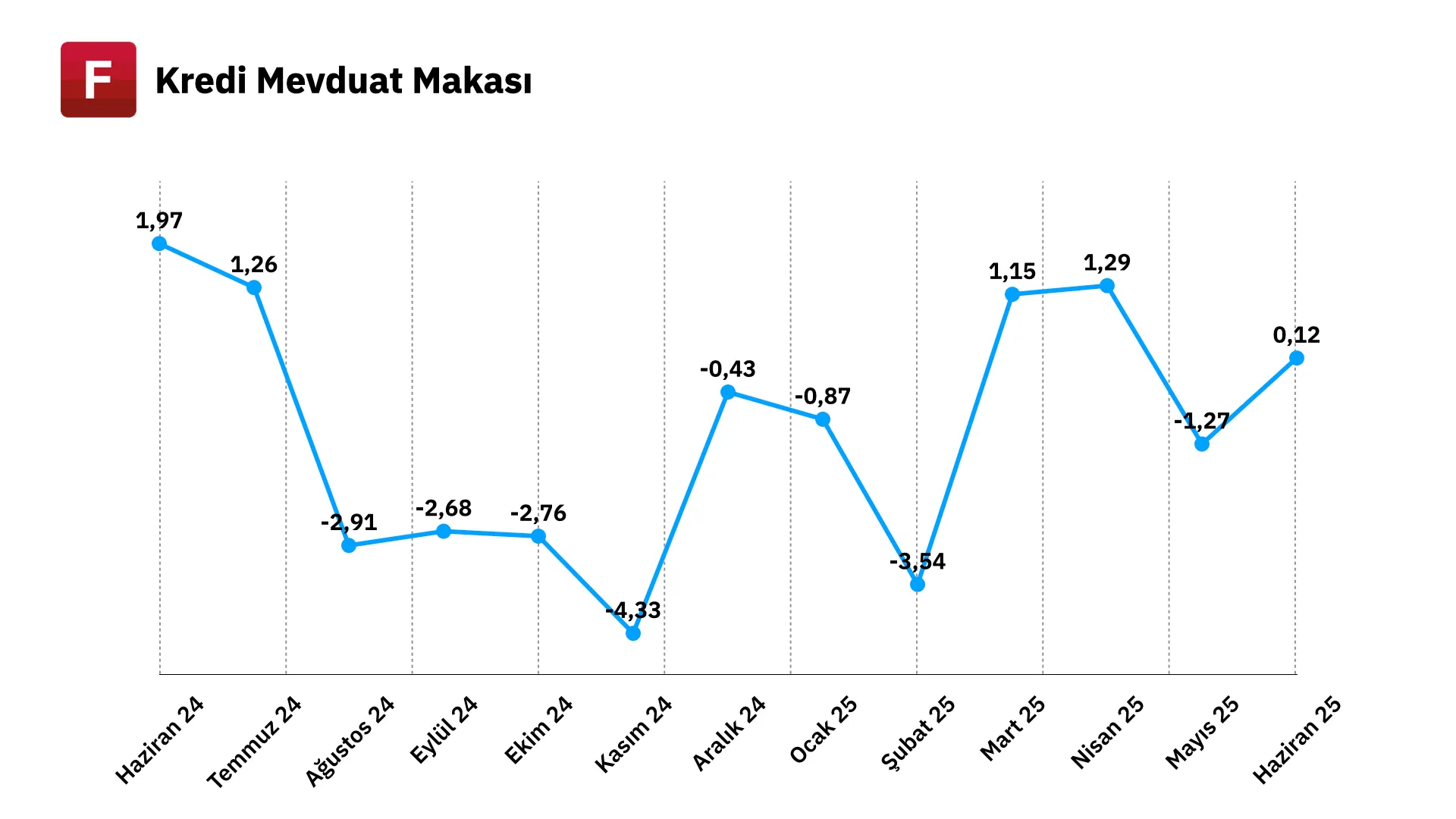

✦ Mayıs ayı sonunda %58,05 olan ticari kredi faizleri, haziran ayı içerisinde %60 seviyesinin üzerini görse de ayı %57,98 seviyesinden kapattı. 3 aya kadar vadeli TL mevduat faizleri ise mayıs ayı sonundaki %59,32’lik seviyesinden haziran ayında %57,86’ya geriledi. Bu gelişmeler sonucunda mayıs ayında -1,27 olan kredi-mevduat makası, haziran ayı sonunda 0,12’ye yükseldi.

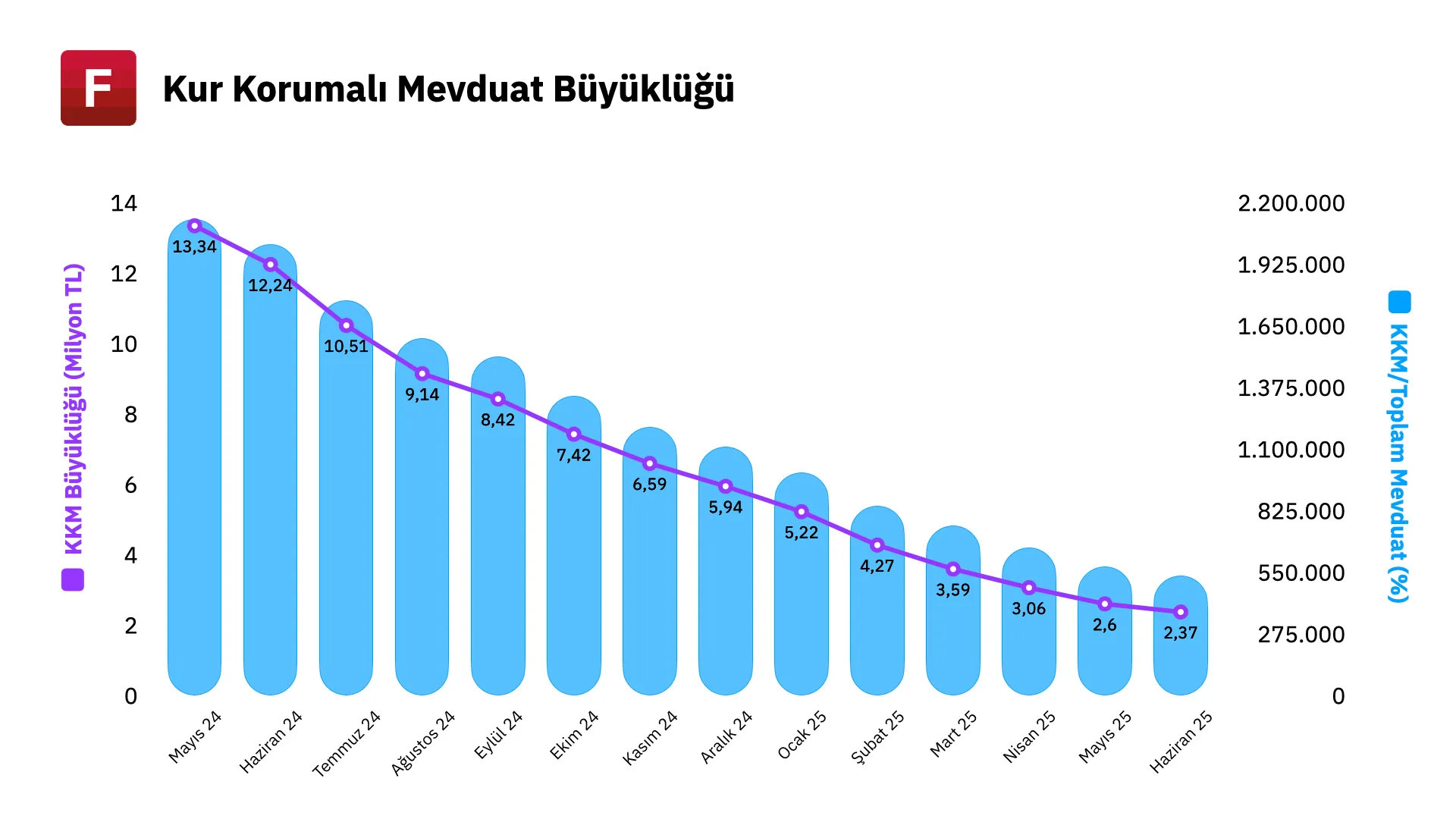

✦ Kur korumalı mevduat stoğundaki çözülme bir miktar yavaşlasa da azalmaya devam ediyor. Mayıs ayının sonunda 576 milyar TL olan kur korumalı mevduat tutarı, geçtiğimiz ay içerisinde yaklaşık %5’lik gerilemeyle 543,7 milyar TL’ye düştü. Böylece KKM’nin toplam mevduat içindeki payı %2,61’den %2,35’e gerilemiş oldu.

Gelişmeler

✦ KOBİ’lere yönelik yeni bir Nefes Kredisi uygulaması devreye alındı. Başvurular 8-9 Temmuz tarihlerinde başladı. TOBB’a bağlı oda ve borsa üyeleri, Ziraat Bankası, Halkbank, Vakıfbank, Akbank, Yapı Kredi, Denizbank ve Ziraat Katılım şubeleri üzerinden başvuru yapabiliyor. Kredi, KGF’nin %80 kefaletiyle sunuldu ve bir firma azami 2,5 milyon TL’ye kadar bu imkândan yararlanabilecek. Krediler 6 ay anapara ödemesiz olmak üzere toplamda 36 ay vadeli olacak. TOBB Başkanı Rifat Hisarcıklıoğlu’nun açıklamasına göre, bu adımın temel motivasyonu KOBİ’lerin finansmana erişimde yaşadığı sıkışıklığı hafifletmek. Hisarcıklıoğlu, reel anlamda büyümeyen kredi hacminin işletme sermayelerini erittiğini, bunun da zincirleme şekilde üretim ve nakit akışında daralma yarattığını belirtiyor.

Sektörden Açıklamalar

✦ İş Bankası Genel Müdürü Hakan Aran, Bloomberg HT’ye verdiği röportajda temmuz ayı Para Politikası Kurulu (PPK) toplantısına yönelik dikkat çekici değerlendirmelerde bulundu. Aran, Merkez Bankası’nın “enflasyonu düşüreceğim” mesajının, doğrudan faiz indirimleri kadar etkili olduğunu vurgularken, iletişim politikasının piyasa beklentilerini şekillendirmede belirleyici rol oynadığına işaret etti. Aran’a göre Merkez Bankası’nın yıl sonu için enflasyon hedefini değiştirmemesi, yani %24-29 bandını koruması, sıkı duruşun sürdüğü mesajını içeriyor. Bu da faiz indirimi yapılsa dahi beklenti yönetimi açısından bir bozulma yaratmıyor. Nitekim Aran, temmuz ayında Merkez Bankası’ndan 350 baz puanlık bir indirim beklediğini açıkça ifade etti ve bunun “sıkılaşmadan taviz vermeden” yapılabileceğini söyledi.

✦ Fitch Ratings Bankalar Direktörü Ahmet Emre Kılınç, Türk bankacılık sektörünün 2025 yılının ikinci yarısına nasıl girdiğini ve önümüzdeki döneme ilişkin temel dinamikleri Bloomberg HT’ye yaptığı açıklamalarda detaylandırdı. Açıklamalarda hem iç piyasada yaşanan volatiliteye hem de küresel gelişmelere dikkat çekilirken, özellikle faiz marjları, aktif kalitesi ve dış finansman başlıkları öne çıkıyor. Yılın başında bankaların net faiz marjlarının politika faizindeki düşüşle birlikte belirgin şekilde iyileşeceği öngörülüyordu. Ancak Kılınç’a göre, mart sonrası yaşanan iç piyasa oynaklığı bu iyileşmenin hızını yavaşlattı. TCMB’nin faizi %46’ya, gecelik borç verme faizini ise %49’a kadar yükselttiğini hatırlatan Kılınç, yıl sonunda politika faizinin %33 seviyelerine gerilemesini beklediklerini belirtti. Bu senaryoda faiz marjları desteklenecek olsa da ilk çeyrek beklentilerine göre daha sınırlı bir iyileşme öngörülüyor.

✦ TEB Genel Müdürü Ümit Leblebici, İstanbul’da düzenlenen Ödeme Sistemleri Zirvesi kapsamında CNBC-e’ye verdiği röportajda, Türkiye ekonomisinin içinde bulunduğu konjonktüre dair dikkat çekici açıklamalarda bulundu. Bankacılık sektörüyle ilgili kârlılığın baskı altında olduğunu belirten Leblebici, bu durumu makro ölçekte Türkiye’nin sürdürmeye çalıştığı büyüme stratejisiyle ilişkilendirdi. “Ülke olarak bir büyüme savaşının içerisindeyiz” ifadesini kullanan Leblebici, bankacılık kârlılığındaki zayıflamanın temelinde hem regülasyonlar hem de ekonomik yavaşlamaya bağlı kredi talebindeki sınırlı artışın yer aldığını ima etti. 2025 yılına ilişkin makroekonomik görünüm hakkında da konuşan Leblebici, mevcut şartların kolaylayıcı olmaktan uzak olduğunu, şirketlerin yatırım kararlarında temkinli hareket ettiklerini ifade etti. Ancak yılın ikinci yarısında enflasyondaki düşüşün hız kazanmasıyla birlikte yatırım ortamında toparlanma beklediklerini dile getirdi.