Piyasanın kararsızlığı sürüyor

14 Temmuz Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ Mayıs ayında cari açık beklentilerin altında kalırken, güçlü hizmet gelirleri ve portföy girişleriyle dengelenen bir tablo ortaya çıktı.

☑ TCMB’nin son raporu, reel sektörün döviz bilançolarında kısa vadede denge olsa da uzun vadeli kur riskinin biriktiğini ve özellikle ulaştırma ile enerji sektörlerinde kırılganlığın arttığını ortaya koyuyor.

☑ BDDK’nın yeni düzenlemesiyle bireysel kredi kartı ve ihtiyaç kredisi borçlarında yapılandırma şartları genişletildi. Başvuru daha erişilebilir hale gelirken, vade 48 aya kadar uzatıldı ve faiz oranı %3,11 ile sınırlandı.

☑ Trump’ın müttefik ülkelere gönderdiği uyarı mektupları ve %30’luk yeni tarifeler öncesi verdiği tehditler, yaz aylarında ticaret cephelerinin yeniden hareketleneceğine işaret ediyor.

Okuma süresi: 4 dakika 54 saniye.

Ajanda

1️⃣ TÜİK, 2024 yılına ilişkin iç göç istatistiklerini, mayıs ayına ilişkin kümes hayvancılığı ile süt ve süt ürünleri üretimi istatistiklerini açıklayacak.

2️⃣ Hazine ve Maliye Bakanlığı, tahvil ihalesi gerçekleştirecek.

3️⃣ Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar, Umman Enerji ve Madenler Bakanı Salim Nasser Al Aufi ile bir araya gelecek.

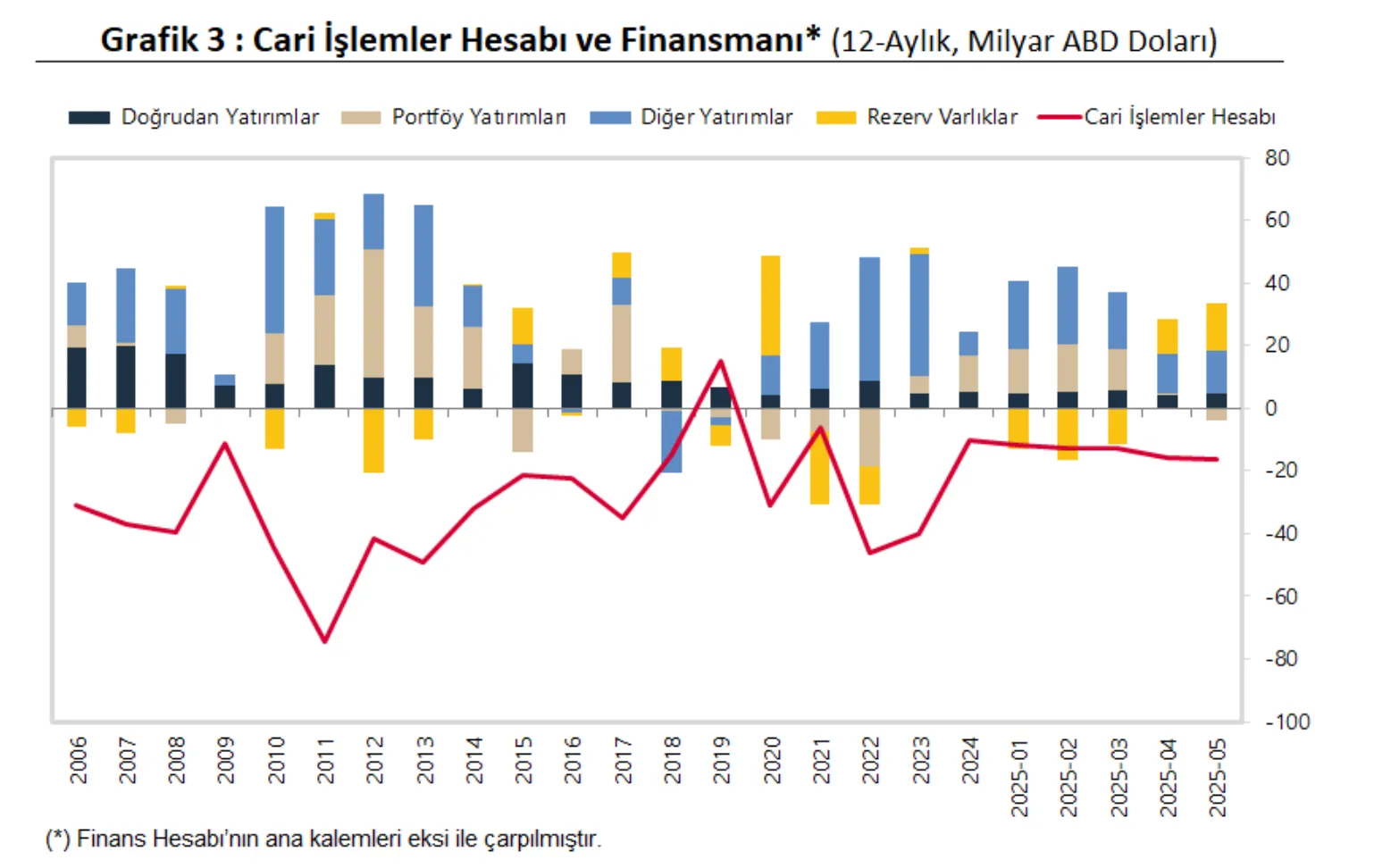

Ödemeler Dengesi

Mayıs ayında cari işlemler hesabı beklentilerin altında kalarak 684 milyon dolar açık verdi. Altın ve enerji hariç çekirdek dengedeki 4,1 milyar dolarlık fazla önemli bir destek sağladı. Bu, nisandaki geçici bozulma sonrası yeniden artıya dönen bir tabloyu işaret ediyor. Hizmet gelirlerinin, özellikle turizmin, aylık bazda 5,6 milyar dolarlık katkısıyla birlikte dış ticaret açığı 4,8 milyar dolar olsa da tabloyu yumuşatmayı başardı. Yıllıklandırılmış cari açık 16 milyar dolar seviyesinde gerçekleşti. Yıllıklandırılmış dış ticaret açığı 61 milyar dolara ulaştı. Buna karşın hizmet gelirleri 62,2 milyar dolarla dengeleyici rolünü sürdürüyor. Turizm gelirlerinde mayıs ayında ılımlı artış var. Turizm gelirleri, 49,2 milyar dolarla son bir yılın en yüksek seviyesine çıktı.

Finansman kalemleri ise bu ay daha iyi görünüyor. Doğrudan yatırımlar 1,3 milyar dolar, portföy yatırımları 3,6 milyar dolar ve krediler 2,1 milyar dolarlık pozitif katkı sundu. Özellikle devlet iç borçlanma senetlerine gelen 3,2 milyar dolarlık giriş dikkat çekici. Bu, geçtiğimiz yıla göre en güçlü aylık portföy girişlerinden biri oldu. Böylece rezervlerde de 13,5 milyar dolarlık artış gördük. Petrol fiyatları ve jeopolitik riskler cari denge görünümü için belirleyici olmaya devam edecek. Geçtiğimiz perşembe günkü bültende bahsettiğimiz TCMB’nin analizine göre ham petrol fiyatında her 10 dolarlık artışın 2,6 milyar dolar ek açık yarattığını hatırlatalım. Önümüzdeki dönemde enerji fiyatlarındaki oynaklık hem dış ticaret hem cari denge hem de rezerv politikası açısından yakından izlenecek.

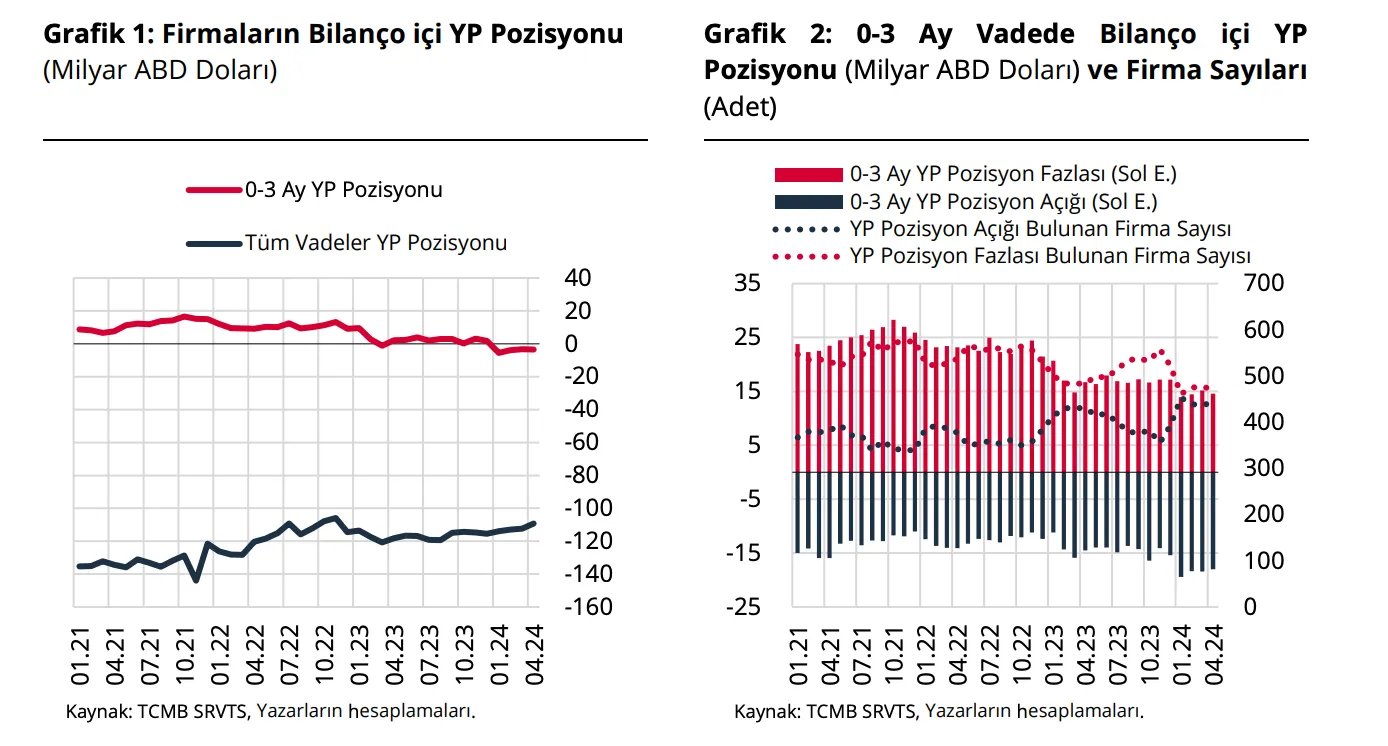

Döviz Riski

Türkiye Cumhuriyet Merkez Bankası, 11 Temmuz 2025 tarihli Ekonomi Notları serisinin son çalışmasında, finansal olmayan şirketlerin döviz cinsi bilançolarını ve kur uyumsuzluğu riskini inceledi. Çalışmanın dayandığı veri seti oldukça kapsamlı. TCMB’nin 2018’de kurduğu Sistemik Risk Veri Takip Sistemi (SRVTS) üzerinden 2021’den 2024’e kadar düzenli raporlama yapan 914 kurumsal firmanın verileri analiz edilmiş. Bu firmalar; hem toplam döviz kredilerinin hem de reel sektör aktiflerinin anlamlı bir bölümünü temsil ediyor. Raporun ilk bulgusu şu: Firmaların bilançoları kısa vadede döviz varlık lehine dengede. Ancak uzun vadeye bakıldığında, döviz yükümlülükler daha yüksek. Yani döviz açık pozisyonu asıl uzun vadede birikiyor. Özellikle 2024 itibarıyla kur uyumsuzluğu ölçütü pozitife dönmüş durumda. Kurda %1’lik artış, firmaların yakın vadedeki kur riskini %0,014; tüm vadelerdeki riskini ise %0,19 oranında artırıyor.

Sektörel bazda bakıldığında, en yüksek kur uyumsuzluğu ulaştırma sektöründe. İmalat ve ticarette ise riskin 2023 sonrasında arttığı görülüyor. Enerji sektörü tüm vadelerde en kırılgan sektör olarak öne çıkarken, iletişim ve inşaat görece daha dengeli. Raporun ikinci kısmında döviz pozisyonunun belirleyicileri analiz ediliyor. İhracat, ithalat, kur seviyesi, kur oynaklığı, enflasyon beklentisi, ticari kredi faizi, CDS ve çıktı açığı gibi verilerle yapılan panel analizler, vade kırılımına göre farklı sonuçlar veriyor. Kısa vadede firmalar, kur arttığında döviz pozisyonunu azaltıyor. Ancak kur oynaklığı yükseldiğinde pozisyonlarını artırıyorlar. Yani belirsizlik arttıkça dövize yönelme eğilimi doğuyor. Uzun vadede ise ihracat gelirleri ve enflasyon beklentileri döviz pozisyonlarını artıran başlıca faktörler. Bu da gösteriyor ki, ihracatçı firmalar kurlardaki dalgalanmalara karşı daha dirençli pozisyonlar alabiliyor.

Atıştırmalıklar

🧾 BDDK, bireysel kredi kartı ve ihtiyaç kredisi borçlarına ilişkin yapılandırma koşullarını genişleterek süreci daha erişilebilir ve hızlı hale getirdi. Yeni düzenlemeyle yalnızca asgari tutarı ödeyemeyen değil, dönem borcunu kısmen ya da tamamen ödeyemeyen kart sahipleri de yapılandırmadan faydalanabilecek. İhtiyaç kredilerinde ise 30 günü aşan gecikme şartı kaldırılarak her türlü gecikmiş ödeme yapılandırma kapsamına alındı. Borçlar 48 aya kadar taksitlendirilebilecek ve yapılandırma tarihindeki borç bakiyesi esas alınacak. Başvuru süresi 3 ayla sınırlandırılırken, kart limiti artırımı ve ek kredi kullanımı da yapılandırmanın seyrine bağlandı. TCMB, bu yapılandırmalarda uygulanacak azami faiz oranını %3,11 olarak belirledi.

💳 TCMB tarafından yayımlanan blog yazısında, kartla yapılan harcamaların talep koşullarını izlemek açısından önemli bir öncü gösterge olduğu ancak son yıllarda tüketici ödeme tercihlerindeki değişim nedeniyle bu verilerin özel tüketimle olan ilişkisini kısmen kaybettiği vurgulandı. Özellikle nakitten kartlı ödemeye geçişin hızlandığı bu dönemde, kartla yapılan harcamalardaki ivmelenmenin yalnızca talep artışından değil, aynı zamanda ödeme alışkanlıklarının dönüşümünden kaynaklandığı belirtildi. Bu ayrışmayı göz önünde bulunduran TCMB, kart kullanım oranlarını akaryakıt sektörü gibi örnek sektörler üzerinden hesaplayarak, kart verisini ödeme tercihi etkisinden arındırdı. Elde edilen düzeltilmiş seriler, kartlı harcamaların parasal sıkılaşma sonrası özel tüketimle daha uyumlu ve ılımlı bir seyir izlediğini ortaya koydu.

🛒 TÜİK verilerine göre, ticaret satış hacmi mayıs ayında hem yıllık hem aylık bazda güçlü bir artış sergiledi. Yıllık bazda %19,2’lik yükselişle son 14 ayın en yüksek artış oranı kaydedilirken, perakende satış hacmi %17,7 artarak iç tüketimdeki canlılığı ortaya koydu. Toptan ticaret tarafında %20’yi aşan büyüme dikkat çekerken, motorlu taşıt ticareti ve onarımında da %17,8’lik artış görüldü. Aylık bazda da %3,3’lük genel artış, ekonomide ikinci çeyreğe daha güçlü bir geçiş yaşandığına işaret ediyor. Özellikle toptan satışlardaki %4,3’lük artış, üretim ve stok kanalı üzerinden gelen taleple desteklenen bir tabloyu yansıtıyor.

🌐 Trump’ın ticaret politikalarında tansiyon yeniden yükseliyor. 1 Ağustos’ta yürürlüğe girmesi beklenen %30’luk yeni tarifeler öncesi ABD Başkanı, Meksika ve AB’ye tek taraflı uyarı mektupları gönderdi ve Japonya ve Güney Kore’ye yönelik tehditleri yineledi. Otomotiv ve tarım ürünleri gibi stratejik kalemlerde yoğunlaşan bu yeni tarife dalgası, ABD’nin müttefikleri üzerindeki baskıyı artırırken, diplomatik temaslar da hız kazandı. Trump’ın bakırda %50, ilaçta %200’e varan vergi sinyalleri vermesi, bu yazın ticaret savaşlarında oldukça sert geçeceğini gösteriyor. Hindistan geçici bir anlaşmayla ilerleme sağlarken, Japonya hâlâ ikna edici bir teklif hazırlamakta zorlanıyor. Kanada’ya da %35’lik yeni bir tarife duyuruldu.

💵 Deutsche Bank Stratejisti George Saravelos, Trump’ın Fed Başkanı Jerome Powell’ı görevden alması durumunda dolar ve tahvil piyasalarında sert bir reaksiyon yaşanabileceğini belirtti. Müşterilere gönderdiği raporda piyasanın bu riski yeterince fiyatlamadığını söyleyen Saravelos, böyle bir senaryoda ticaret ağırlıklı dolarda %3–4’lük bir düşüş ve sabit getirili varlıklarda 30–40 baz puanlık satış görülebileceğini ifade etti. Doların ve ABD tahvillerinin bu gelişmeyle birlikte kalıcı bir risk primi taşıyabileceğine dikkat çeken Saravelos, Fed’in uluslararası swap hatlarının da siyasi baskılara açık hale gelmesinin yatırımcıları tedirgin edebileceğini vurguladı.

☢️ İran Dışişleri Bakanı Abbas Arakçi, ABD’nin nükleer müzakerelere dönme konusunda ısrarcı olduğunu ancak Tahran’ın bu sürece aceleyle girmeyeceğini vurguladı. Umman aracılığıyla yürütülen görüşmelerin 13 Haziran’daki İsrail saldırısı sonrası kesildiğini hatırlatan Arakçi, müzakerelere yeniden başlamak için zamanlama ve yapıya dair seçeneklerin değerlendirildiğini söyledi. ABD Başkanı Trump’ın yaptırımların kaldırılmasına açık olduklarını ifade etmesi sonrası diplomasi sinyalleri artarken, Arakçi yeni bir saldırı olmayacağına dair güvence aradıklarını belirtti. UAEA ile iş birliğinin sürdüğünü ancak artık vaka bazlı yürütüleceğini de ekledi.