Tarifelerde ikinci raunt

8 Temmuz Salı gününden herkese günaydınlar, Fintables Bülten’e hoş geldiniz.

☑ Trump, yeni haftaya iki kritik imzayla girerek ticaret savaşlarında tansiyonu yeniden yükseltti. Dolar endeksinde sınırlı toparlanma var.

☑ Deutsche Bank, dünkü raporunda Türkiye için temkinli bir iyimserlik ortaya koyarken, politika faizi tahminini yıl sonu için %37,5’ten %35’e çekerek temmuz ayında 350 baz puanlık bir indirim öngördü.

☑ İSO İkinci 500 verileri, sanayide üst üste üçüncü yıl reel daralmaya işaret ederken, kazancın dörtte üçünden fazlasının faize gittiği tarihi bir finansman baskısını ortaya koyuyor.

☑ Dün dolar/TL 40 seviyesini test edip yatay seyrederken, hisse senetleri ve tahvil piyasasında siyasi risk kaynaklı kırılganlık yeniden ön plana çıktı.

Okuma süresi: 4 dakika 11 saniye.

Ajanda

1️⃣ Türkiye İstatistik Kurumu, haziran ayına ilişkin finansal yatırım araçlarının reel getiri oranlarını açıklayacak.

2️⃣ Hazine ve Maliye Bakanlığı, iki tahvil ihalesi gerçekleştirecek.

3️⃣ ABD’de NY Fed 1 yıllık Enflasyon Beklentileri açıklanacak. Geçen ay beklenti %3,2 seviyesindeydi.

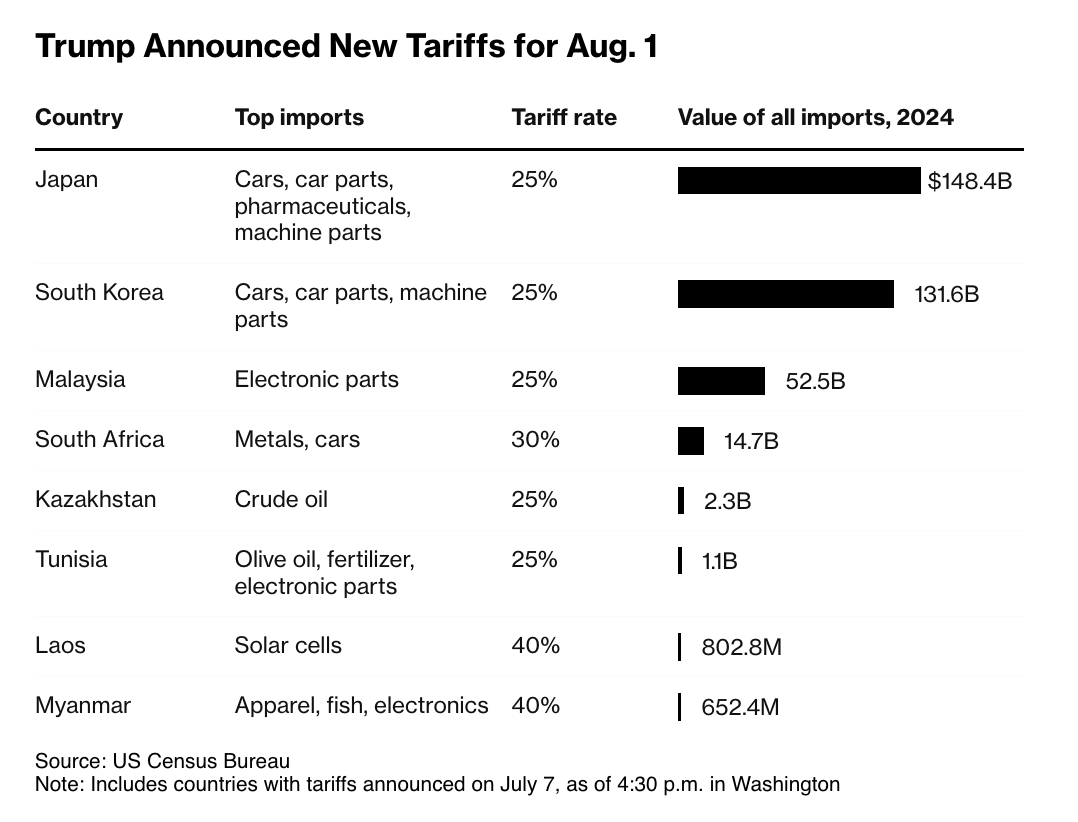

1 Ağustos Tarifeleri

Tarifeler

Trump yeni haftaya damgasını vuran iki imzayla girdi. İlki, 9 Temmuz’da süresi dolacak olan tarife ertelemesini 1 Ağustos’a kadar uzatan kararname. İkincisi ise Japonya ve Güney Kore dahil 14 ülkeye gönderilen ve 1 Ağustos’tan itibaren geçerli olacak %25’lik yeni gümrük tarifelerini bildiren mektuplar. Bu iki hamle piyasaları ilk etapta sarsmadı çünkü Trump’ın net olmayan açıklamaları, pazarlığın yeniden gündeme gelebileceğine işaret ediyor. Dolar endeksi bu haber akışıyla birlikte bir miktar toparlandı. EURUSD 1,18’in altına sarkarken, Japon Yeni gibi Asya para birimlerinde de Trump riskine karşı temkinli fiyatlamalar gördük.

Mayıs ayında ABD bütçesi 316 milyar dolarlık açık verirken, tarife gelirleri dört katına çıkarak 23 milyar dolara ulaşmış durumda. Bu da Trump’ın gümrük politikalarının sadece dış ticaret değil, bütçe disiplini açısından da bir araç haline geldiğini gösteriyor. Petrol tarafında da dikkat çekici bir gelişmeler var. OPEC+ ülkeleri eylül itibarıyla üretim kesintilerini sona erdirmeye hazırlanıyor. Suudi Arabistan ve BAE’nin bu kararda Trump’ın benzinde fiyatları düşürme baskısının etkili olduğunu belirtmek gerekiyor.

Deutsche Bank

Deutsche Bank, dün yayınladığı yılın ikinci yarısına ilişkin değerlendirmelerinde Türkiye için temkinli bir iyimserlik çizdi. Kurumun en dikkat çekici adımı yıl sonu politika faizi beklentisini yüzde 37,5’ten yüzde 35’e indirmesi oldu. Bu revizyon, Temmuz ayında 350 baz puanlık bir indirim öngörüsünü de beraberinde getiriyor. Yılın geri kalanında yapılacak indirimlerle birlikte politika faizinin yüzde 35’te dengelenmesi bekleniyor. Deutsche Bank, TCMB’nin 2025 yıl sonu için yüzde 24’lük tahminine karşılık enflasyonun yüzde 29,5’te kalmasını bekliyor. 2026 sonunda da ancak yüzde 21,7’ye gerileyen bir manzara öngörülüyor.

Ekonomik aktivite tarafında yavaşlama beklentisi var. Rapora göre durgun dış talep, sıkı para politikası ve reel ücretlerin artmaması, 2025 için güçlü bir toparlanma hikâyesini zorluyor. Yine de kurum Avrupa’daki kamu harcamalarıyla birlikte küresel büyümenin toparlanacağını öngörüyor ve Türkiye için 2025’te yüzde 3, 2026’da ise yüzde 4 büyüme tahmini paylaşıyor. Raporun genel tonu, mevcut programın korunduğu ve ortodoks çizginin bozulmadığı bir senaryoda Türkiye’nin enflasyonda yavaş ama istikrarlı bir düşüş yakalayabileceği yönünde. Ancak hem içeride siyasi belirsizlikler hem de dışarıda enerji fiyatları gibi şoklar nedeniyle para politikasında dikkatli adımların süreceği vurgulanıyor.

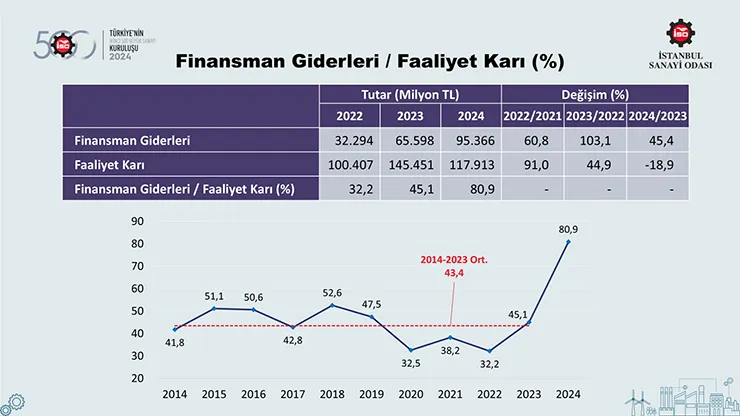

İSO - İkinci 500

Geçtiğimiz ay açıklanan İSO 500’ün ardınan ikinci 500 şirketin de verileri açıklandı. Üretimden satışlar nominal olarak yüzde 41 artmış gibi görünse de, Yİ-ÜFE ile arındırdığımızda reelde bir büyüme görmüyoruz. Üst üste üçüncü yıl reel satışlar daralıyor. Bu tabloyu şekillendiren iki ana unsur var: İçeride sıkı para politikası, dışarıda zayıf ihracat talebi. Nisan 2024’ten itibaren sıkılaşan para politikası, iç talepte soğumayı beraberinde getirdi. Dışarıda ise güçlü dolar, zayıf Avrupa talebi ve artan maliyetlerin fiyatlara yansıtılamaması ihracatçıyı baskıladı. Ama asıl kırılma finansman tarafında yaşanıyor. Faaliyet karı yüzde 19 düşerek 118 milyar TL’ye gerilerken, finansman giderleri yüzde 45 artışla 95 milyar TL’ye çıktı. Böylece finansman giderlerinin faaliyet karına oranı yüzde 81’e dayandı. Bu oran geçen yıl yüzde 45’ti.

Üstelik bunu İSO İkinci 500 gibi görece daha küçük ve orta ölçekli şirketlerin olduğu bir grupta görüyoruz. Kazancın 4/5’inden fazlası faize gidiyor. Bu rakam, 2014-2023 ortalaması olan yüzde 43’ün neredeyse iki katı. Finansman baskısı tarihi seviyede. Vergi öncesi kârlarda yüzde 64’lük bir erime yaşandı. 95 milyar TL’den 34 milyar TL’ye düşüş var. 2024 yılında zarar eden firma sayısı rekor kırarak 159’a ulaştı. Bu, araştırmanın yapıldığı 1997’den bu yana en yüksek seviye. Aynı zamanda faaliyet kârı üretip dönem sonunda zarar yazan şirket sayısında da keskin artış var.

Atıştırmalıklar

📉 Dün dolar/TL kuru sabah saatlerinde 40 seviyesini aşarak psikolojik eşiği test etti, gün boyu ise 39,98 civarında yatay seyretti. Siyasi risklerin yeniden yükseldiği bu ortamda kurdaki bu hareket, kırılganlığın sürdüğünü gösteriyor. Dolar/TL bu seneki zirvesini 19 Mart’ta görmüştü. Borsa İstanbul %1,6 gerilerken, endeksin 10 bin puanın üzerinde kalıcı olduğunu görüyoruz. CDS 290’a yükselirken, 2 yıllık tahvil faizi yeniden %40’ın üzerine çıktı. 2 haftadır TCMB rezervlerinde düşüş gözlemliyoruz. Rezervlerin seyri TCMB’nin indirim iştahını belirleyen unsurlardan biri olacak.

🌤️ Euro Bölgesi yatırımcı güveni Temmuz ayında yükselişini üçüncü aya taşıyarak Şubat 2022’den bu yana en yüksek seviyeye ulaştı. Sentix tarafından açıklanan verilere göre, Genel Güven Endeksi 0,2’den 4,5 puana çıkarken, hem mevcut duruma hem de geleceğe yönelik beklentilerde güçlü toparlanma dikkat çekti. Özellikle son iki ayda Beklentiler Endeksi’nin yaklaşık 32 puan yükselmesi, Avrupa’da resesyon endişelerinin yerini toparlanma sinyallerine bıraktığını gösteriyor.

💸 Haziran ayında Hazine’nin nakit dengesinde 455 milyar TL’lik yüksek bir açık oluştu. Nakit gelirler 856,6 milyar TL’de kalırken, giderler 1,3 trilyon TL’yi aştı. Özellikle 250 milyar TL’yi bulan faiz ödemeleri dikkat çekerken, faiz dışı açık da 205,9 milyar TL oldu. Kur farkı kaynaklı gider 5,2 milyar TL olurken, Hazine’nin kasa mevcudunda 211 milyar TL’lik bir azalış görüldü. Bu arada dün Hazine, hem 4 yıl vadeli TLREF’e endeksli tahvilde hem de 8 ay vadeli kuponsuz bonoda piyasa yapıcılardan ve kamudan toplam 55,5 milyar TL borçlandı. TLREF tahvilinde dönemsel faiz %24,68, kuponsuz bonoda ise bileşik faiz %44,15 seviyesinde oluştu

🎭 Elon Musk’ın “Amerika Partisi” adını verdiği yeni siyasi oluşumunu resmen duyurması, hem siyasi cephede hem de piyasalarda yankı buldu. Tesla hisseleri haftaya sert bir düşüşle başladı ve seans kapanışına kadar yaklaşık %7 değer kaybederek hisse başına 21 dolar geriledi. Bu sert satış dalgası, Musk’ın Trump’la süregelen siyasi gerilimini bir adım öteye taşıması ve piyasaların bu adımı Tesla’nın geleceği açısından belirsizlik unsuru olarak görmesiyle ilişkilendirildi. Bloomberg Milyarderler Endeksi’ne göre Musk’ın kişisel serveti bir günde 15 milyar dolar erise de, zirvedeki yerini koruyor.