Faiz getirisi hedefte

9 Temmuz Çarşamba gününden herkese günaydınlar, Fintables Bülten’e hoş geldiniz.

☑ Kısa vadeli TL mevduat ve yatırım fonlarında stopaj oranı 6 aya kadar vadelerde yüzde 17,5’e, 1 yıla kadar vadelerde ise yüzde 15’e çıkarılarak vergi yükü artırıldı.

☑ Merkez Bankası’nın zorunlu karşılık adımı bankaların üzerindeki TL mevduat toplama baskısını azaltırken, mevduat faizlerinde rekabeti yumuşatıp fonlama maliyetlerini dengeleme amacı taşıyor.

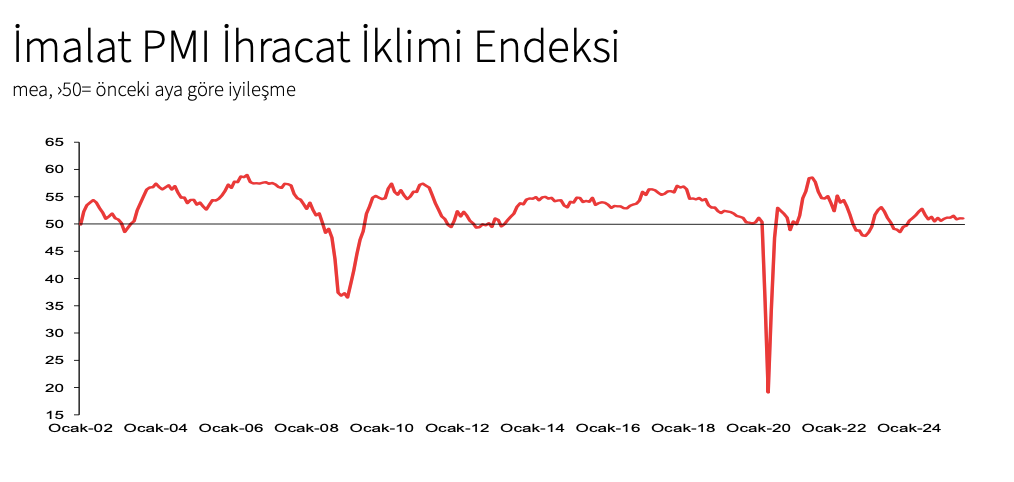

☑ İSO İhracat İklimi Endeksi haziranda 51,0 puanla yatay seyrederken, büyüme ABD ve Orta Doğu’dan destek bulmaya devam ediyor.

☑ Haziran ayı finansal enstrümanların getirisinde TÜFE’ye göre değerlendirildiğinde aylık bazda DİBS yüzde 2,82 ile öne çıkarken, üç aylık, altı aylık ve yıllık tüm dönemlerde külçe altın diğer araçlardan daha iyi performans gösterdi.

Okuma süresi: 3 dakika 55 saniye.

Ajanda

1️⃣ ABD’de FOMC toplantı tutanakları yayınlanacak.

2️⃣ ABD’de geçen hafta piyasaları etkileyen İşsizlik Maaşı Başvuruları verisini öğreneceğiz.

3️⃣ Türkiye İstatistik Kurumu, bu yıla ilişkin "Dünya Nüfus Günü" bültenini açıklayacak.

İhracat İklim Endeksi

İSO İhracat İklimi Endeksi haziranda 51,0 puanla yatay kaldı. Mayıstaki seviye korundu, endeks ılımlı da olsa genişlemeye devam ediyor. Böylece artış serisi 18 aya ulaştı. Endeksi taşıyan temel dinamikler değişmedi. ABD ve Orta Doğu güçlü kalırken, Avrupa tarafında karışık seyir devam ediyor. ABD tarafı pozitif. Türk imalat ihracatında %6’lık paya sahip olan ABD’de üretim haziranda da güçlü kaldı. Ekonomi yavaşlamıyor. Orta Doğu’da ise en dikkat çekici ülke yine BAE oldu. Büyüme mayısa göre hızlandı. Suudi Arabistan ve Kuveyt de yukarı yönlü ivme gösterdi. Katar yeniden büyümeye geçti. Buna karşılık, Lübnan ve Mısır’da üretim düşmeye devam etti. Bölge içi ayrışma net şekilde gözleniyor.

Avrupa tarafı henüz toparlanmış değil. Almanya ve Birleşik Krallık nihayet daralma bölgesinden çıktı. İtalya, İspanya ve Hollanda büyümeyi sürdürdü. Ancak Fransa ve Romanya’da üretim düşüşe geçti. Özellikle Fransa, Türkiye’nin dış ticaretinde önemli bir paya sahip olduğu için dikkat çekiyor. Rusya’da da üretim son 2,5 yılın en sert düşüşünü kaydetti. Son dört ayın üçünde daralma görüldü. Genel olarak ihracat iklimi büyümeye devam ediyor. Ancak bu büyüme coğrafi olarak eşit dağılmıyor. ABD ve Orta Doğu pozitif katkı sunarken, Avrupa’da toparlanma sınırlı ve kırılgan. Bu nedenle pazar çeşitliliğine dayalı ihracat stratejisini sürdürmek kritik. Özellikle Avrupa’dan gelecek veriler, yılın ikinci yarısında ihracat ivmesini belirleyecek.

Zorunlu Karşılık

Merkez Bankası’ndan zorunlu karşılıklarda sadeleşme adımı geldi. TCMB, TL’ye geçiş hedef oranlarını düşürdü. Mevduat bankaları için oran %60’tan %40’a çekildi. Katılım bankalarında ise %45’ten %25’e indirildi. Bankalara gönderilen yazıyla duyurulan bu değişiklik, 5 Temmuz itibarıyla yürürlüğe girdi. Peki ne anlama geliyor? Bankalar zaten bu oranların üzerindeydi. Hedefin altına düşenler için %8 komisyon cezası devam ediyor, ama yukarıda kalanlar için artık ek bir çabaya gerek kalmadı. Dolayısıyla bu düzenleme, liralaşma sürecinden vazgeçmeden sadeleşme imkanı sunuyor. Çünkü yüksek hedefler bankaları agresif TL toplamak zorunda bırakıyordu. Bu da mevduat faizlerini zorluyor, fonlama maliyetini yukarı çekiyordu.

Şimdi hedef aşağı çekildi. Böylece rekabet biraz törpülendi. Mevduat faizleri de dizginlenebilir. Zorunlu karşılıklara uygulanan faiz ve telafi ödemelerinde de eşik gevşetildi. TL oranı %40’ın üzerindeyse, bu ödemeler alınmaya devam edilecek. Bu küçük gibi görünen adım, marj baskısı altındaki bankalar için olumlu bir sinyal. Çünkü bu ödemeler bilanço üzerinde doğrudan katkı sağlıyor. Bir başka düzenleme de kredi büyümesi tarafında geldi. Reeskont kredileri ve TOBB Nefes Kredisi büyüme sınırının dışında tutuldu. KKM’den çıkışta ani kur baskısını önleyebilecek bir denge kurulmaya çalışılıyor.

Atıştırmalıklar

📈 Kısa vadeli TL mevduat ve yatırım fonlarında stopaj bir kez daha artırıldı. Cumhurbaşkanı kararıyla 6 aya kadar vadeli hesaplarda stopaj oranı yüzde 15’ten yüzde 17,5’e, 1 yıla kadar olanlarda ise yüzde 12’den yüzde 15’e yükseltildi. Böylece Şubat ayında başlayan stopaj artış süreci, Temmuz’da yeni bir adımla devam etmiş oldu. 1 yıldan uzun vadeler içinse oran yüzde 10 seviyesinde sabit kaldı. Daha önce 1 Mayıs tarihli Resmi Gazete’de süresi uzatılan mevcut uygulama, bu kez oran değişikliğiyle güncellendi. Karar, kısa vadeli birikimlerin vergi yükünü artırırken, tasarrufların uzun vadeye yöneltilmesi amacını taşıyor. Bu düzenleme aynı zamanda, para piyasası fonları ve kısa vadeli mevduatlara dayalı fonlar üzerinde de getiri sonrası baskıyı artırabilir.

📊 Haziran ayında finansal yatırım araçları içinde en yüksek reel getiriyi DİBS sağlarken, uzun vadede kazandıran yine külçe altın oldu. TÜFE’ye göre değerlendirildiğinde aylık bazda DİBS yüzde 2,82 ile öne çıkarken, üç aylık, altı aylık ve yıllık tüm dönemlerde külçe altın diğer araçlara açık fark attı. Özellikle üç aylık süreçte yüzde 12’nin, yıllıkta ise yüzde 29’un üzerinde reel getiri sağlayan altın, yatırımcısını enflasyona karşı korumakta başarılı oldu. Buna karşılık BIST 100 endeksi tüm vadelerde yatırımcısına reel anlamda kaybettirerek negatif ayrıştı. Döviz tarafında euro, doların önünde yer alırken; mevduat faizleri ise özellikle yıllık bazda enflasyona karşı kısmi koruma sağladı.

⚖️ MÜSİAD Başkanı Burhan Özdemir, CNBC-e’de katıldığı yayında hem döviz kuru hem de faiz politikası üzerine dikkat çekici mesajlar verdi. Özdemir’e göre ihracatçının rekabet gücünü koruyabilmesi için yıl sonu dolar/TL beklentisinin 45’in altına düşmemesi gerekiyor. Mevcut seviyelerin ihracatçı açısından yeterli olmadığını savunan Özdemir, reel politika faizi ile kur arasındaki dengenin bozulduğunu ve bir miktar artışın ihracat kadar iç piyasaya üretim yapan firmalar için de kritik olduğunu belirtti. Faiz tarafında ise Temmuz ayında 350-400 baz puanlık bir indirimin yerinde olacağını vurgulayan Özdemir, eylül ayına kalacak bir indirimin ekonomi için geç olacağını söyledi.

🚢 Ticaret Bakanlığı’nın yayımladığı 2025 yılı 3. çeyrek Dış Ticaret Beklenti Anketi, ihracat tarafında temkinli bir gerilemeye, ithalat tarafında ise belirgin bir canlanma sinyaline işaret ediyor. İhracat Beklenti Endeksi 4 puan düşerek 105,5’e inse de hâlâ eşik değerin üzerinde, yani genel hava iyimserliğini koruyor. Ancak gelecek üç aya ilişkin sipariş beklentilerindeki zayıflama dikkat çekiyor. Öte yandan ithalat cephesinde endeks 11,2 puan artışla 114,8’e yükselerek daha güçlü bir momentum yakalamış görünüyor. Bu yükselişte ithalat fiyatı beklentilerindeki artış ve son üç ayda gelen siparişlerdeki canlanma etkili. Kayıtlı siparişler ise ithalatta yatay seyrediyor. Özetle, ihracat tarafında sınırlı bir duraksama, ithalatta ise toparlanma eğilimi öne çıkıyor.