Sektörel Görünüm - Mayıs 2025 Banka Dışı Finans Bülteni

Faktoring - Finansal Kiralama - Varlık Yönetimi

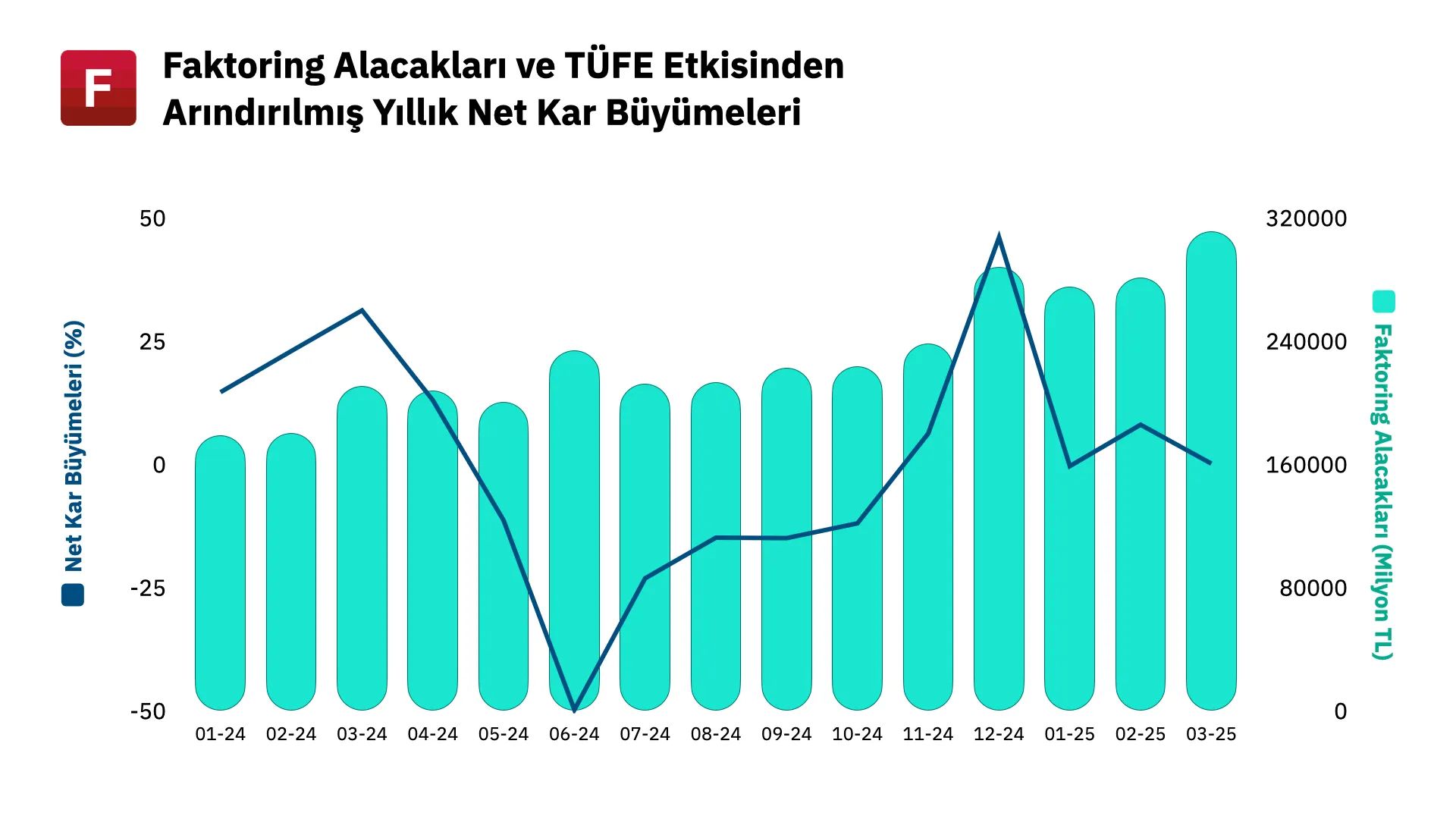

✦ BDDK verileri, faktoring sektöründeki kârlılık ivmesinin mart ayında yeni rekorlarla hız kazandığını gösteriyor. Sektör, söz konusu ayda 2,4 milyar TL net kâr elde ederek yıllık bazda %38, aylık bazda %16 artış kaydetti. Toplam alacak tutarı da şubata kıyasla %10’un üzerinde büyüyerek 311 milyar TL’ye yükselirken ilk çeyrek faktoring gelirleri geçen yılın aynı döneminin %49 üzerinde gerçekleşti. Böylece net kâr, alacak bakiyesi ve aylık faktoring gelirleri mart itibarıyla sektör tarihinde kaydedilen en yüksek seviyelere ulaştı.

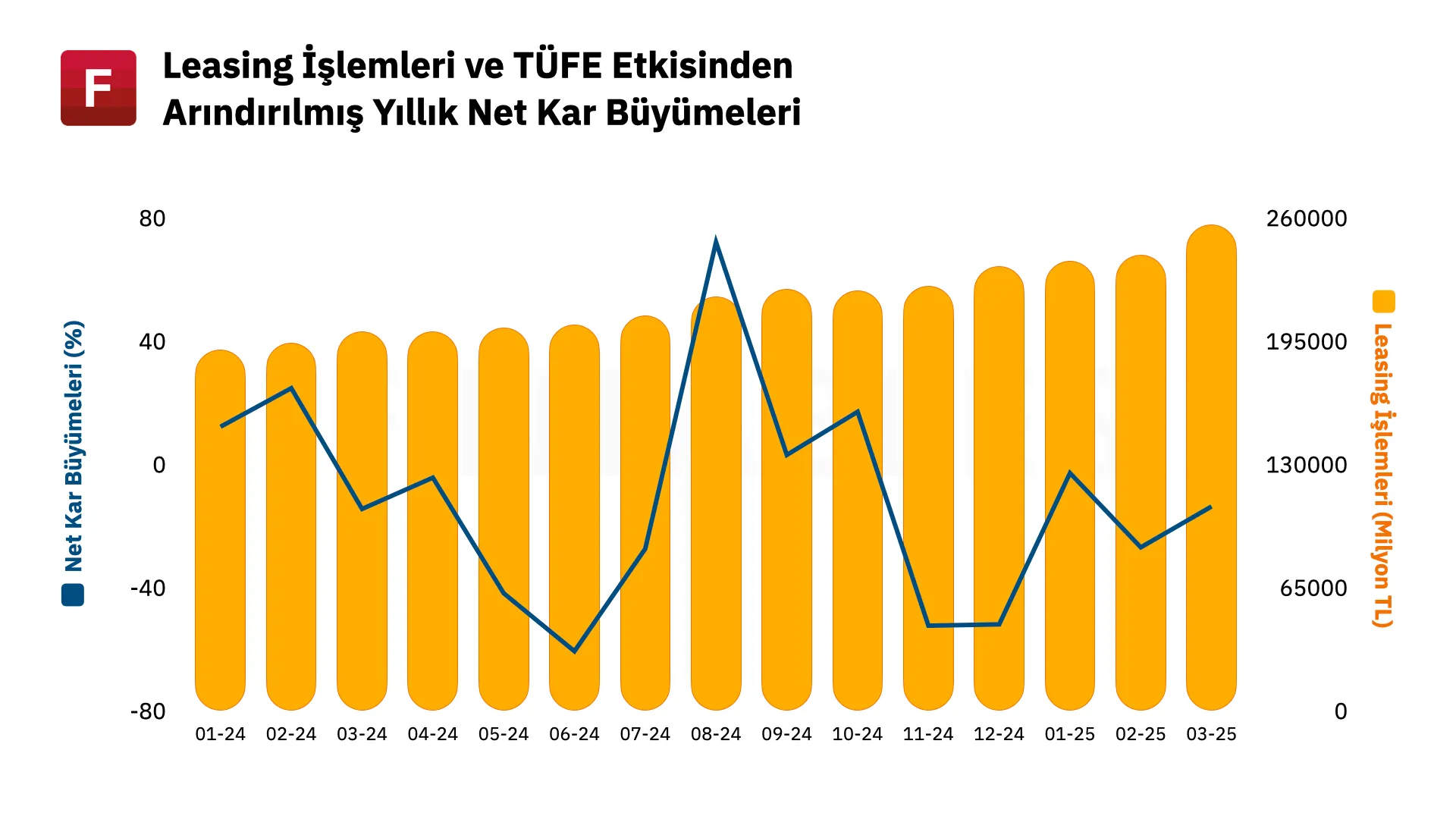

✦ Finansal kiralama tarafında ise BDDK verilerinde bir önceki ay görece negatif bir tablo gözlemlemiştik. Mart ayıyla beraber sektörün tekrardan hem aylık hem de yıllık bazda büyüme tarafına geçtiğini görüyoruz. Sektörün toplam net karı 1.786 milyon TL ile yıllık bazda %19, aylık bazda %16 yükseldi. Net kiralama işlemleri önceki aya göre %6,6 artarak 256,4 milyar TL seviyesine ulaştı. İlk 3 ay sonucunda oluşan finansal kiralama gelirleri ise geçen senenin %19 üzerinde gerçekleşti.

✦ Finansal Kurumlar Birliği ve İstanbul Üniversitesi ortaklığıyla hazırlanan “Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin” mart ayı sonuçları yayınlandı. Finansal kiralama, faktoring, finansman ve tasarruf finansman şirketlerindeki gidişata dair izlenim veren ve sektördeki gelecek beklentilerini ölçümleyen endeks, mart ayında şubat ayına göre 0,77 puan artarak 101,45 puana yükseldi.

✧ Alt endekslere baktığımızda faktoring sektörünün 1,07 puan artarak 101,55 puana, finansal kiralama sektörünün 0,22 puan artarak 104,81 puana ve finansman sektörünün de 1,03 puan artarak 98 puana yükseldiği görülmekte.

✧ Sektör temsilcilerine işlem hacmi, takipteki kredi oranı, tahsilat değişimi ve genel gidişat beklentilerinin sorulduğu anketin bu ayki sonuçlarında önceki aya göre sınırlı bir bozulma öne çıktı. Önceki dönemde katılımcıların %66’sı işlem hacimlerinde artış beklerken bu dönemde beklenti %57’ye geriledi. Takipteki kredi oranının artmasını öngörenlerin oranı ise önceki dönemde %61 iken bu dönemde %74’ye çıktı. Tahsilatların artacağını düşünen katılımcıların oranı ise %28’den %26’ya gerilerken genel gidişatta artış bekleyenlerin oranı da %35’den %22’ye düştü.

Sigorta - Emeklilik

✦ Türkiye Sigorta Birliği verilerine göre mart ayında sigorta sektörünün toplam prim üretimi 99.987 milyon TL ile geçen seneye kıyasla %46,5 büyüme kaydetti. Hayat dışı segmentin prim üretimindeki büyüme oranı %42 olurken hayat segmentinde bu oran %80 olarak gerçekleşti.

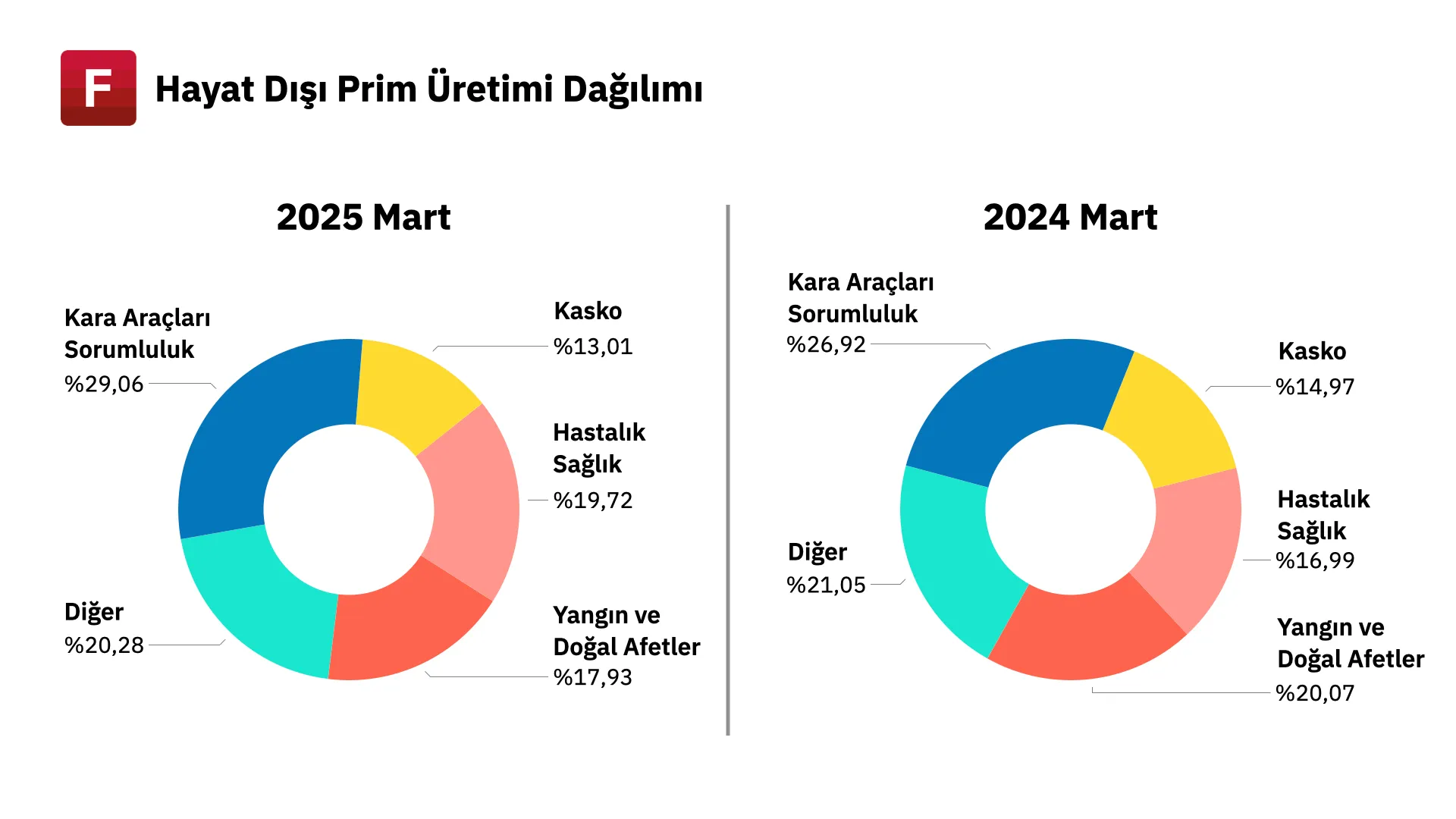

✧ Mart ayında toplam prim üretiminde en fazla payı olan ilk 3 branş; kara araçları sorumluluk, hastalık-sağlık ile yangın ve doğal afetler olurken bu branşlardaki yıllık büyüme oranları da sırasıyla %54, %65 ve %27 olarak kaydedildi.

| Branş Adı | Toplam Üretim (TL) | Yıllık Değişim (%) | Pazar Payı (%) |

|---|---|---|---|

| Kaza | 2.084.553.278 | 33 | 2,42 |

| Hastalık | 17.018.618.881 | 65 | 19,72 |

| Kasko | 11.227.334.814 | 24 | 13,01 |

| Yangın ve Doğal Afetler | 15.468.430.872 | 27 | 17,93 |

| Kara Araçları Sorumluluk | 25.076.460.316 | 54 | 29,06 |

Rasyolar

Sigortacılık sektöründe faaliyet verimlilik ölçütü olarak bazı rasyolar öne çıkıyor. Bunlardan en çok kullanılan rasyo bileşik (kombine) rasyo olarak karşımıza çıkıyor. Bileşik rasyonun 100’ün altında olması şirketin sigortacılık faaliyetlerinden para kazanıyor anlamına gelmesi açısından önemli. Bileşik rasyo, hasar, komisyon ve masraf oranlarının toplamının alınan primlere bölünmesinden meydana geliyor.

| Bileşik Rasyo | AKGRT | ANSGR | TURSG |

|---|---|---|---|

| 2025/3 | %121 | %110 | %99 |

| 2024/12 | %122 | %105 | %99 |

| 2024/3 | %126 | %100 | %91 |

Bir diğer önemli oran da konservasyon oranı. Konservasyon oranı, bir sigorta şirketinin elde ettiği net primlerin brüt primlere oranını gösteren bir oran. Şirketin ne kadar riski kendi üzerinde tuttuğunu, ne kadarını reassüröre devrettiğini gösterir. Yüksek konservasyon oranı, şirketin daha fazla riski kendi bünyesinde tuttuğunu (daha yüksek teknik gelir potansiyeli ama daha yüksek zarar riski), düşük konservasyon oranı ise şirketin daha çok risk devrettiğini (daha güvenli ama daha düşük kârlılık) gösterir.

| Konservasyon Oranı | AKGRT | ANSGR | TURSG |

|---|---|---|---|

| 2025/3 | %31 | %77 | %46 |

| 2024/12 | %32 | %75 | %48 |

| 2024/3 | %33 | %72 | %41 |

Sektörden Açıklamalar

✦ QNB Leasing Genel Müdürü Ömer Taş, leasing sektörünün 2025’in ilk çeyreğinde 2024’ün aynı dönemine göre dolar bazında yaklaşık %20 büyüme kaydettiğini belirtti. Bu performansta Merkez Bankası’nın önceki aylardaki faiz indirim beklentisinin etkili olduğunu, uzun vadeli fonlama imkânlarının yatırım iştahını desteklediğini belirtti. Öte yandan Taş, leasingin özellikle KOBİ’ler için sunduğu avantajlara dikkat çekti: “%1 KDV oranı, uzun vadeli finansman, dış ticaret ve gümrük işlemlerinde kolaylık, döviz cinsinden kredi erişimi gibi başlıklar leasingi cazip hale getiriyor.” Leasing şirketlerinin yatırım finansmanı sağladığını, tüketime değil üretime yönelik finansman sunduklarını belirten Taş, buna rağmen BDDK ve Merkez Bankası düzenlemelerinden dolaylı olarak etkilendiklerini, fonlama konusunda da sınırlamalarla karşılaştıklarını ifade etti. Sektörde müşteri sayısının sadece 40 bin civarında olduğunu, bu rakamın potansiyelin çok altında kaldığını kaydeden Taş, leasingin yaygınlaşması için dijital kanalların etkin kullanılmasının önemini vurguladı. Son olarak, %1 KDV uygulamasının sadece geleneksel üretim ekipmanlarıyla sınırlı kalmaması gerektiğini, dijitalleşme ve sürdürülebilirlik yatırımlarını kapsayacak şekilde güncellenmesinin sektörün gelişimi açısından kritik olduğunu ifade etti.

✦ Türkiye Sigorta Birliği Başkanı Uğur Gülen, sigorta sektörünün 2024 yılını %70’in üzerinde büyüme ile kapattığını, 2025’in ilk çeyreğinde ise %50 civarında bir büyüme oranıyla güçlü seyrin sürdüğünü belirtti. Hayat dışı branşlarda 270 milyar TL prim üretimi gerçekleştiğini vurgulayan Gülen, faiz oranlarının yüksek seyretmesinin sektöre mali gelir açısından avantaj sağladığını ifade etti. Türkiye’de sigorta penetrasyonunun %2,5 seviyesinde olduğunu ve OECD ortalamasının (%8) çok gerisinde kalındığını belirten Gülen, sektör olarak bu oranı önümüzdeki 5–10 yıl içinde %5’in üzerine çıkarmayı hedeflediklerini söyledi. Bu amaçla 14 stratejik proje geliştirildiğini, bunlar arasında tamamlayıcı emeklilik sistemi, zorunlu sigortalardaki kapsayıcılığın artırılması ve gömülü sigortacılık gibi alanların öne çıktığını kaydetti. Deprem riskine de dikkat çeken Gülen, Marmara Bölgesi’nde olası büyük bir depremin 350 milyar dolarlık ekonomik kayba yol açabileceğini belirterek, sektörün bu tür afet senaryolarına karşı hazır olduğunu ancak penetrasyon oranının %10 gibi düşük bir seviyede kalmasının risk oluşturduğunu vurguladı. Zorunlu afet sigortasının kapsamının genişletilmesiyle (sel, fırtına, dolu vb. dahil) sektörün daha da güçleneceğini belirten Gülen, yerel ve merkezi otoritelerle daha güçlü iş birliğinin şart olduğunu ifade etti. Gülen, trafik sigortasının sektöre giriş kapısı niteliğinde olduğunu ancak son dönemde yavaş yavaş popülaritesini kaybettiğini ve sağlık sigortalarının prim üretiminde ilk sıraya yükseldiğini sözlerine ekledi.

✦ Türkiye Sigorta Birliği Genel Sekreteri Özgür Obalı, Yıldız Teknik Üniversitesi Teknopark ve Insurtech HUB ev sahipliğinde düzenlenen 2025 Türkiye Bankasürans Zirvesi’nde yaptığı açıklamalarda, bankasüransın sigorta sektöründeki rolüne dair önemli değerlendirmelerde bulundu. Türkiye’de sigorta prim üretiminin %20’sinin bankasürans kanalı üzerinden gerçekleştiğini belirten Obalı, bu oranın 2030’a kadar %40 seviyesine çıkarılmasının hedeflendiğini vurguladı. 2024 yılında sigorta sektörünün prim üretiminin yaklaşık 25 milyar dolar olduğunu hatırlatan Obalı, bu rakamın 5 milyar dolarlık kısmının bankasürans aracılığıyla elde edildiğini ifade etti. Sigorta pastasını sadece dağıtım kanalları arasında bölmektense, bankasüransın katkısıyla pastanın büyütülmesini hedeflediklerini belirtti. Kredi bağlantılı sigortaların yanı sıra dijitalleşme ve mobil bankacılık yoluyla farklı ürünlerin de sunulabileceğini, bu sayede daha kapsayıcı ve sürdürülebilir bir büyüme sağlanacağını dile getirdi. Türkiye’nin GSYH’ye oranla sigorta penetrasyonunun %2,5 seviyesinde olduğunu ve bunun gelişmiş ülkelerin oldukça gerisinde kaldığını kaydeden Obalı, sektörün 2030 yılına kadar prim üretimini 50 milyar doların üzerine çıkarma vizyonuyla hareket ettiğini ve bu büyümede bankasürans kanalının stratejik bir rol üstleneceğini sözlerine ekledi.

✦ Fuzul Tasarruf Finansman AŞ Yönetim Kurulu Başkanı Eyüp Akbal, sıkı para politikaları ve yükselen kredi maliyetleri nedeniyle tüketicilerin tasarruf finansmanına yöneldiğini belirterek faizsiz ve maliyet avantajı sunan bu sistemin 2024’te müşteri sayısını %45 artırarak 550 bine, sözleşme tutarını 500 milyar liraya, aktif büyüklüğü ise 90 milyar liranın üzerine çıkardığını açıkladı. 2022’de BDDK lisansı alan sektörün kamu nezdinde güven kazandığını vurgulayan Akbal, bu büyümenin ekonomik konjonktürün etkisiyle hızlandığını ancak sektörde ürün çeşitliliği ile avantajların korunarak sürdürülebilir büyümenin sağlanabileceğini ifade etti. Eminevim Genel Müdür Yardımcısı Nuh Suat Karataş da sektördeki aktif müşteri sayısının 2023’te 370 binden 2024 sonunda 533 bine çıktığını, aktif büyüklüğün 92 milyar liraya ulaştığını, Eminevim’in bunun %50’sinden fazlasını yönettiğini ve 2025 sonunda sektör büyüklüğünün 215 milyar lirayı aşmasını beklediklerini söyledi. Tamamen faizsiz yapısıyla sistemin artık yalnızca bankacılık sistemine erişemeyenlerin değil, yüksek faiz oranlarından kaçınan geniş bir kesimin tercihi haline geldiğini belirten Karataş, 300 aya kadar vade sunan yapının özellikle konut ve araç alımında rağbet gördüğünü, katılımcıların yaklaşık %52,5’inin araç, %47,5’inin ise konut finansmanı talep ettiğini ifade etti.