Rüzgar yeniden arkada

1 Temmuz Salı gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Siyasi belirsizliklerin ötelenmesi ve faiz indirimi beklentileriyle Borsa İstanbul haftaya sert yükselişle başlarken, gözler şimdi enflasyon verisinde.

☑ SAMEKS verileri sanayide sipariş artışıyla sınırlı bir toparlanma sinyali verirken, hizmet sektöründe talep ve istihdam kaynaklı zayıf seyrin sürdüğünü gösteriyor.

☑ Mayıs ayında istihdamda toparlanma sinyalleri görülse de, atıl işgücü oranı ve tam zamanlı istihdamdaki zayıflık piyasadaki kırılganlığın sürdüğüne işaret ediyor.

☑ Mayısta dış ticaret açığı artarken, enerji ve altın hariç veriler daha dengeli bir tabloya işaret ediyor.

Okuma süresi: 3 dakika 52 saniye.

Ajanda

1️⃣ İstanbul Sanayi Odası İmalat PMI verilerini öğreneceğiz.

2️⃣ Euro Bölgesi ve ABD’de haziran ayına ilişkin öncü TÜFE verilerini öğreneceğiz.

3️⃣ Ticaret Bakanı Ömer Bolat, ‘AB-Türkiye Yüksek Düzeyli Ticaret Diyaloğu’ toplantısının açılış ve ortak basın bildirisi programına katılacak.

Borsa İstanbul

Borsa İstanbul haftaya güçlü bir yükselişle başladı. Siyasi tansiyonun ötelenmesi ve faiz indirimi beklentilerinin canlı kalmasıyla birlikte BIST-100 endeksi günü %5,8 artışla kapattı. Borsa İstanbul, 5 Nisan 2024’ten bu yana en sert günlük yükselişini kaydetti. Kurultay davasının 8 Eylül’e ertelenmesi, belirsizliğin şimdilik rafa kalkması anlamına geliyor. Bu da yatırımcıların siyasi riskleri yeniden fiyatlamasını engelledi ve özellikle faiz hassasiyeti yüksek olan bankacılık tarafında güçlü alımları beraberinde getirdi. Yurt içinde gözler artık Perşembe günü açıklanacak haziran enflasyon verisine çevrildi. Beklentiler %1,5 civarında bir artışa ve yıllık bazda %35,3 seviyesine hafif bir geri çekilmeye işaret ediyor.

Özellikle politika yapıcıların faiz indirim patikasına geçip geçemeyeceği açısından bu veri kritik olacak. ING, dün yayınladığı raporunda temmuz ayında başlayacak kademeli faiz indirimi öngörüyor. Dolayısıyla çekirdek eğilimde bozulma olmaması, piyasanın faiz indirimi temasına bağlı kalmasını sağlayabilir. Küreselde ise ABD’nin ticaret ortaklarıyla yumuşayan dili ve anlaşma beklentileri risk iştahını destekliyor. Bu hafta başta ABD tarım dışı istihdam olmak üzere yoğun veri akışı var. İçeride bugün açıklanacak imalat PMI verisi ile birlikte dışarıda da Euro Bölgesi ve ABD TÜFE verileri öne çıkıyor.

SAMEKS

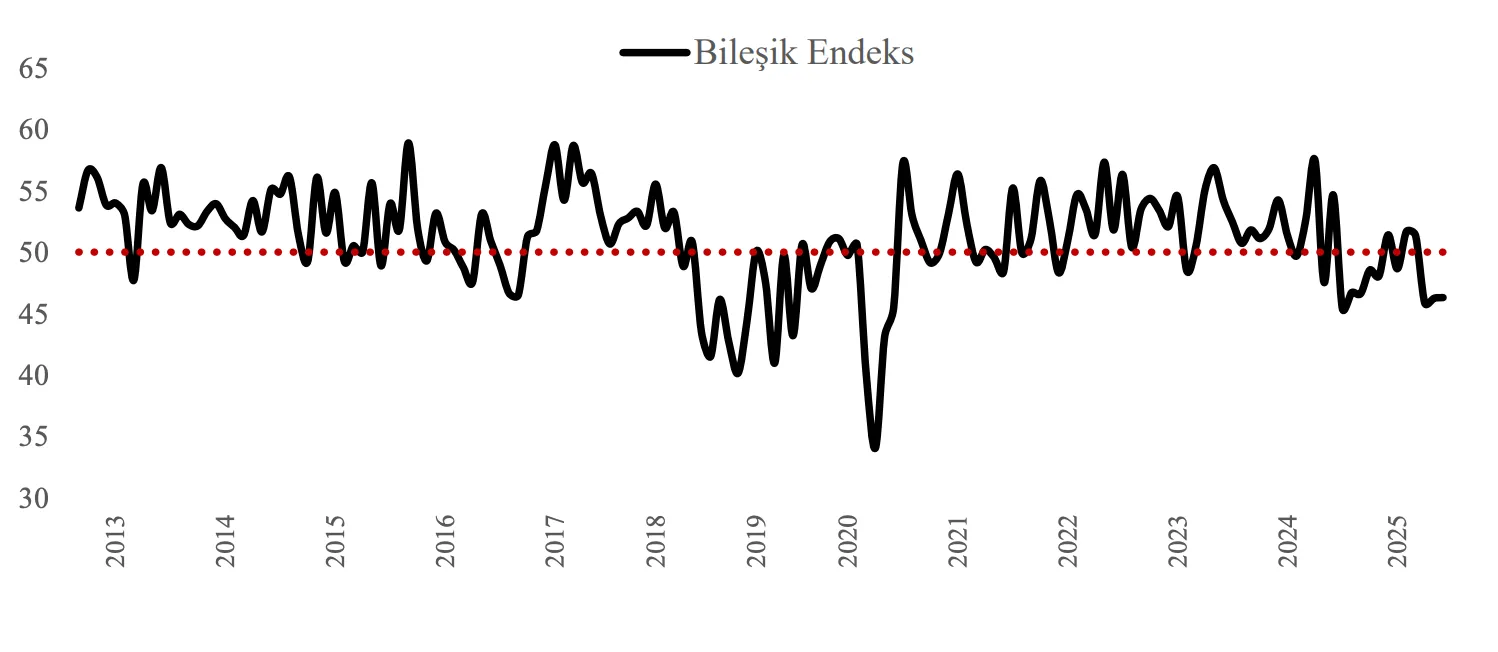

Müsiad’ın yayınladığı Satın Alma Müdürleri Endeksi (SAMEKS) verileri, ekonomik aktivitede sınırlı bir kıpırdanmaya işaret etti. Bileşik Endeks, 0,2 puan artışla 46,3’e yükselse de, hala eşik değer olan 50’nin altında kalmaya devam ediyor. Bu da bize daralmanın devam ettğini gösteriyor. Sanayi tarafında tablo daha iyimser. Endeks 2,8 puanlık artışla 46,5’e çıkarken, özellikle yeni siparişlerdeki 6,9 puanlık artış dikkat çekiyor. Üretim ve girdi alımları da artış gösterdi. Stokların eritilmesi ve tedarik süresinin kısalması olumlu ancak istihdamda hâlâ sınırlı bir daralma var, bu da toparlanmanın tam anlamıyla genele yayılmadığını gösteriyor.

Hizmet sektörü ise daha kırılgan bir görünüm sergilerken, endeks 47,6’ya geriledi. Girdi alımları güçlü artış gösterse de, iş hacmi ve istihdam zayıf seyrediyor. Özellikle iş hacmi 42 seviyesine kadar gerileyerek sektörün talep tarafında sorun yaşadığını gösteriyor. Sektöre ilişkin emek talebinde mayıs ayında azalış görüldü ve önceki aya göre 1,7 puan azalan istihdam alt endeksi 45,9 puana geriledi. Sonuç olarak, sanayi tarafındaki toparlanma sinyalleri sınırlı da olsa umut verirken, hizmet sektöründe baskının sürdüğü bir tabloyla karşı karşıyayız.

Atıştırmalıklar

👷♂️ Mayıs ayında iş gücü piyasasında kısmi bir toparlanma dikkat çekiyor. Nisandaki sert düşüşün ardından istihdam tarafında 100 bin kişilik artış yaşandı, bu da işsizlik oranını %8,4’e çekti. Geniş tanımlı işsizlik göstergelerinde de manşet verilerle uyumlu bir iyileşme vardı. Özellikle zamana bağlı eksik istihdam oranındaki 1,7 puanlık düşüş dikkat çekici. Ancak potansiyel iş gücü dahil edildiğinde tablo biraz daha netleşiyor. Buradaki oranın 0,2 puan yükselmesi, iş gücü piyasasında halen atıl kapasite olduğunu gösteriyor. Üç aylık ortalamalara baktığımızda ise tam zamanlı istihdamın hâlâ toparlanamadığını görüyoruz.

🚢 Mayıs 2025’te Türkiye’nin ihracatı yıllık bazda %2,6 artışla 24,8 milyar dolara, ithalatı ise %2,7 yükselişle 31,5 milyar dolara ulaşırken dış ticaret açığı %2,7 artarak 6,6 milyar dolara yükseldi. Enerji ve altın hariç ticaret verileri ise ihracatta %5, ithalatta %4,3’lük artışa ve 1,9 milyar dolarlık daha sınırlı bir açığa işaret etti. Ocak-Mayıs döneminde toplam dış ticaret açığı %12,7 artışla 41,3 milyar dolara yükselirken, ihracatın ithalatı karşılama oranı %72,9’a geriledi. Mayısta ihracatın %95’i imalat sanayinden gelirken, ithalatta en büyük kalem %67,6 payla ara malları oldu. Tüketim malı ithalatındaki sınırlı artış, iç talepte güçlü bir soğumanın henüz başlamadığını gösterirken; dayanıklı tüketim malları ve otomobil ithalatındaki hareketler de talebin hala dirençli olduğunu işaret ediyor.

💸 Dolar, Fed’in bağımsızlığına yönelik endişeler ve Trump’ın agresif mali politikaları nedeniyle baskı altında. Başkan Trump, faizlerin %1-2 seviyesine çekilmesi gerektiğini savunurken, mevcut Fed Başkanı Jerome Powell’ın yerine başka bir ismin gelmesini istediğini açıkladı. Bu açıklamalar, WSJ’nin Trump’ın Fed başkanını erkenden değiştirme planı olduğuna dair haberinin ardından geldi. Öte yandan, Kongre Bütçe Ofisi Trump’ın vergi ve harcama planının 2025–2034 döneminde bütçe açığını 3,3 trilyon dolar artırabileceğini öngörüyor. Dolar endeksi bu gelişmelerin etkisiyle %0,49 düşerek 96,788’e geriledi ve geçen haftaki üç yılın en düşük seviyesi olan 96,997’ye yakın seyrini sürdürüyor.

🇩🇪 ING’nin Global Makro Başkanı Carsten Brzeski, dün gelen Almanya enflasyon verisinin ECB’nin enflasyonu hedefe geri döndürme sürecinde önemli bir yol katettiğini gösterdiğini belirterek, ilk kez 2025’in üçüncü çeyreğinde %2’nin altına iniş beklentisinin dile getirildiğini hatırlattı. Ancak hizmet enflasyonunun hâlâ pandemi öncesi dönemlerden bu yana görülmeyen seviyelerde yüksek seyrettiğine ve 2025’te dahi %3’ün altına ancak inebileceğine dikkat çeken Brzeski, bu durumun ECB’de erken kutlamaların önüne geçmesi gerektiğini vurguladı. Dezenflasyon sürecinin büyük ölçüde petrol fiyatlarına bağlı olduğuna işaret eden Brzeski, yakın zamanda yaşanan oynaklığın bu kırılganlığı teyit ettiğini belirtti ve 90 günlük tarife ateşkesi sona erdikten sonra yeni bir şok yaşanmazsa ECB’nin temmuzda faiz indirimine ara verip, eylülde yeniden indirim seçeneğini değerlendirebileceğini ifade etti.