Faizde başa dönüş

Makroekonomide ve piyasalarda rota yeniden belirleniyor. Türkiye Cumhuriyet Merkez Bankası'nın sürpriz şekilde politika faizini 350 baz puan artırarak %46’ya çıkarması, piyasalarda yeni bir dönemin başlangıcı anlamına geliyor. Bu hamleyle birlikte Merkez Bankası, haftalık repo fonlamasına geri dönerek daha net ve kararlı bir sıkılaşma mesajı verdi. Küresel arenada ise Goldman Sachs ve UBS gibi kurumlar, bu adım sonrası Türkiye’ye yönelik tahminlerini ve değerlendirmelerini güncellerken, TL’nin cazibesi ve ekonomik görünümüne dair kritik uyarılar geldi. Avrupa ve ABD'de ise faiz politikaları farklı yönlerde ilerlerken, küresel ticaretteki belirsizlikler ve siyasi tansiyon yatırımcıların radarında olmaya devam ediyor.

Okuma süresi: 8 dakika 11 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

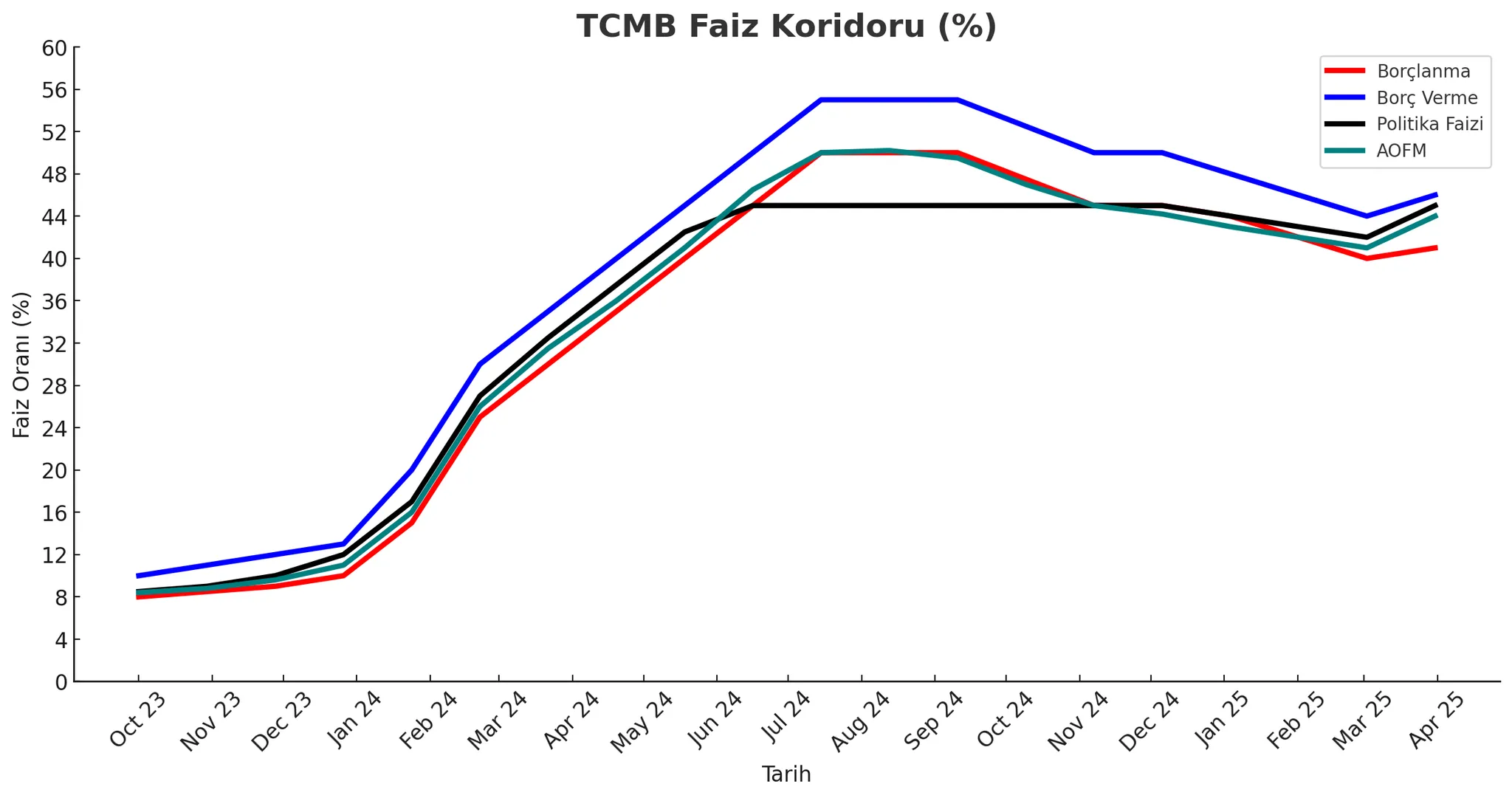

1️⃣ TCMB, genel konsensusun aksine politika faizini 350 baz puanlık artışla %46’ya yükseltti. Bu karar, sadeleşme adımıyla birlikte Merkez’in yeniden haftalık repo fonlamasına dönmesi anlamına geliyor. Mart ayında örtülü şekilde artırılan gecelik oranların ardından, bu sefer net ve açık bir sıkılaşma tercih edildi. Karar metninde dikkat çeken ilk unsur, mart ayında enflasyonun ana eğiliminde düşüş görülmesine rağmen, nisanda özellikle temel mallarda sınırlı bir yükselişin öngörülmesi. Hizmet enflasyonunun ise yatay seyredeceği notu önemli. Burada özellikle kur şoklarının fiyatlara yansıması ve ücret artışlarının hizmetler üzerindeki kalıcı baskısı ön planda. Metin ayrıca iç talebin ilk çeyrekte yavaşladığını ancak beklenenden daha güçlü kaldığını belirtiyor. Bu ifade, dezenflasyonist etkilerin sınırlı kaldığına işaret ediyor. Aynı zamanda küresel ticarette artan korumacı eğilimlerin de dezenflasyon süreci üzerinde risk oluşturabileceği vurgulanıyor.

2️⃣ Goldman Sachs (GS), Merkez Bankası’nın sürpriz faiz artışının ardından Türkiye için politika faizi tahminini yukarı yönlü revize etti. Kurum, yıl sonu için öngördüğü faiz oranını %28,5’ten %33’e yükseltti. GS, yeni bir şok olmaması halinde TCMB’nin temmuzdan itibaren tekrardan faiz indirim sürecine döneceğini düşünüyor. Goldman’ın yeni projeksiyonu, nisan kararı sonrası para politikasında yönün değişmediğini, ancak patikanın biraz daha yukarı çekildiğini gösteriyor. UBS’in yayımladığı son not ise, Türk lirasına yönelik yabancı yatırımcı iştahında belirgin bir kırılmanın sinyalini veriyor. UBS analistleri dört temel gerekçeyle TL’nin cazibesinin azaldığını söylüyor. İlki, rezerv tarafındaki kırılganlık. Mart ortasından bu yana yapılan yoğun döviz müdahaleleri TCMB’nin rezervlerini zayıflatmış durumda. İkinci gerekçe daha ise dolarizasyon. Üçüncü olarak, enflasyonla mücadelede kat edilen yolun sınırlı kalması ve ekonomik aktivitenin yavaşlaması nedeniyle makro politikalara olan kamuoyu desteğinin azalabileceği vurgulanıyor. Son gerekçe ise siyasi risk primi. UBS, iç siyasetteki belirsizliklerin hâlâ önemli bir faktör olduğuna dikkat çekiyor. Muhalefet ve iktidar arasındaki gerilimin, özellikle yatırımcılar açısından risk algısını artırdığı belirtiliyor. Bu da Türk varlıklarının taşıdığı risk primini yukarıda tutuyor.

3️⃣ Yabancı yatırımcılar arasında temkinki iyimser olanlar da var. Pimco’nun gelişmekte olan piyasalar ekibi başkanı Pramol Dhawan, Türkiye için ‘pozitif’ düşünmeye devam ettiklerini ancak siyasi belirsizlikler nedeniyle pozisyonlarını küçülttüklerini söyledi. Pimco, TL varlıklarda yüksek getiri potansiyeli olduğunu ancak siyasi ve yapısal risklerin de masada olduğunu belirtti. Bu yüzden yatırım stratejisini daha kısa vadeli ve değişken faizli tahvillere yoğunlaştırıyorlar. Özellikle TLREF ve gecelik faizlere endeksli tahviller ön plana çıkıyor. BofA ise Türkiye CDS’lerine yönelik ‘sat’ tavsiyesi verdi. Stratejistler risk-getiri profilinin zayıfladığını belirtiyor. Not, Türkiye’nin risk algısında iyileşme beklentisini ima ediyor. Özellikle 5 yıllık CDS için hedefin 300 baz puan olarak konulması, mevcut seviyelerin aşağı yönlü potansiyel taşıdığını gösteriyor Notta ayrıca, petrol fiyatlarındaki düşüşe dikkat çekilmiş. Bu Türkiye için doğrudan cari denge ve enflasyon açısından pozitif. Enerji faturası küçüldükçe, rezerv biriktirme kabiliyeti artıyor ve TL üzerindeki baskı azalıyor.

3️⃣ Bütçe açığı Mart’ta 261,5 milyar TL ile geçen yılın aynı ayına kıyasla %25 arttı. Daha dikkat çekici olan ise faiz dışı açığın aynı dönemde %25 daralmış olması. Bu, yapısal gelir-gider dengesinde bir miktar iyileşmeye işaret etse de, faiz yükünün artışı tüm dengeyi baskılayan asıl unsur haline gelmiş durumda. Mart ayında faiz harcamaları %116 arttı ve 161 milyar TL’ye çıktı. Özellikle TL cinsi tahvil faizleri bu yükün büyük kısmını oluşturuyor. Vergi gelirleri tarafında pozitif ayrışma devam ediyor. Toplam vergi gelirleri %53 arttı. Gelir vergisi kalemindeki %102’lik artış özellikle dikkat çekici. Ancak kurumlar vergisi tahsilatında yıllık bazda %4,5’lik bir düşüş var; bunun geçici mi yapısal mı olduğu önümüzdeki aylarda daha netleşecek. Harcama kalemlerine baktığımızda cari transferlerde Ramazan etkisi belirgin. Bayram ikramiyeleri tek başına 43 milyar TL’lik ek yük yaratmış. Personel harcamaları ise yıllık %38 arttı; bu artış enflasyonun biraz gerisinde kalsa da manşet enflasyonla uyumlu.İlk çeyrekteki toplam bütçe açığı 710,8 milyar TL’ye ulaştı. Bu da yıl geneli için öngörülen hedefin yaklaşık %37’sine denk geliyor.

4️⃣ Bu hafta ECB’nin de faiz kararı vardı ve beklenen faiz indirimi geldi. Banka, politika faizini 25 baz puan daha düşürerek %2,25’e çekti. Böylece Euro Bölgesi’nde borçlanma maliyetleri son iki yılın en düşük seviyesine indi. Kararın arka planında 2 Nisan’da Trump’ın başlattığı yeni ticaret savaşının yarattığı riskler var. Swap piyasasında yıl sonuna kadar iki indirim daha fiyatlanıyor. Faiz kararına rağmen euro/dolar paritesinde anlamlı bir değişiklik olmadı. Avrupa ekonomisinin mevcut resmi zayıf. ECB mart ayında 2025 büyüme beklentisini %0,9’a çekmişti. Enflasyon da baskı altında. Mart ayında %2,2’ye geriledi. Hizmet fiyatlarındaki artış son üç yılın en yavaş temposuna indi. Petrol fiyatlarındaki düşüş, euro’nun dolara karşı güçlenmesi ve Çin’den ithalatın artması gibi gelişmeler enflasyonu daha da aşağı çekebilir. Euro Bölgesi’nde dezenflasyon süreci sürüyor ancak enflasyon hedefin hemen üzerinde kalmaya devam ediyor. Mart ayında yıllık enflasyon %2,2’ye gerileyerek, bir önceki ayki %2,3 seviyesinden hafif bir düşüş gösterdi. Avrupa Merkez Bankası’nın %2’lik hedefinin üzerindeki seyir sürse de çekirdek enflasyondaki yumuşama dikkat çekici. Çekirdek TÜFE yıllık %2,4’e, aylık ise %1’e yükseldi. Özellikle hizmet fiyatlarındaki yapışkanlık çekirdek enflasyonda gevşemeyi sınırlayan ana unsur.

5️⃣ Trump ile Powell arasında tansiyon yeniden yükseldi. Truth Social üzerinden yaptığı açıklamada Powell’ın faiz konusunda her zaman “çok geç ve yanlış” davrandığını söyleyen Trump, bu kez işi daha da ileri götürerek “Powell’ın görevine bir an önce son verilmeli” dedi. Trump’ın asıl rahatsızlığı, Avrupa’nın tekrar tekrar faiz indirerek rekabet gücünü artırmasına karşın, ABD Merkez Bankası’nın pasif kalması. “Bizimki sadece şirin görünmek istiyor” diyerek Powell’ın faiz indirimi konusunda isteksizliğini eleştiren Trump, Fed’in bu haliyle Amerikan ekonomisini Avrupa karşısında dezavantajlı konuma getirdiğini savundu. Trump’ın sözleri sadece bir faiz tartışması değil, doğrudan Fed’in bağımsızlığına yönelik bir meydan okuma. Powell ise daha önce yaptığı açıklamalarda, başkan talep etse bile görevinden istifa etmeyeceğini net şekilde ifade etmişti. Powell’ın görev süresi 2026’ya kadar devam ediyor. Üstelik yasal olarak bir ABD Başkanı’nın Fed başkanını görevden alması da mümkün değil.

Sektörler

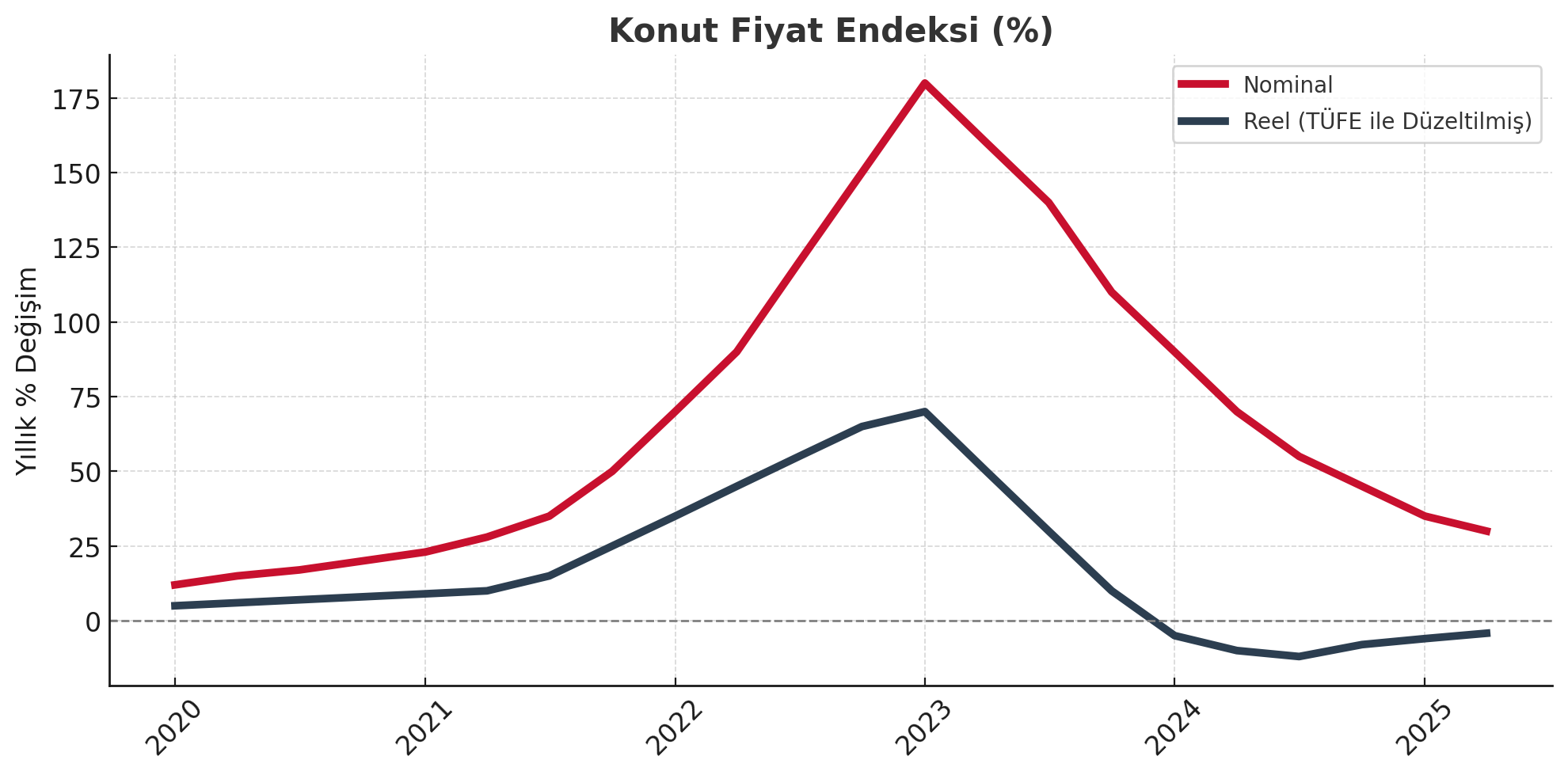

1️⃣ Mart ayında konut satışlarında 9 ayın en yavaş artışı gerçekleşse de yıllık bazda artışın sürdüğü bir tabloyla karşı karşıyayız. Türkiye genelinde 110.795 adet konut satışı gerçekleşti. Bu rakam geçen yılın aynı ayına göre %5,1 artışa işaret ederken, Şubat’a göre %1,8’lik sınırlı bir düşüş var. TCMB’nin açıkladığı Konut Fiyat Endeksi verilerine göre ise Türkiye genelinde konut fiyatları geçen yılın aynı ayına göre nominal olarak yıllık %32,34 arttı. Ancak reel fiyatlar açısından tablo farklı. Mart ayında enflasyondan arındırılmış fiyatlarda yıllık %4,2’lik bir düşüş yaşandı. Yani fiyatlar nominal olarak yükselse de, reelde gerileme söz konusu. Aylık bazda ise fiyatlar %2 artarken, büyük şehirlerdeki farklılaşma dikkat çekti. İstanbul’da konut fiyatları bir önceki aya göre %2,5 yükselirken, Ankara’da %1,9, İzmir’de ise %3,8 oranında artış kaydedildi.

2️⃣ Şubat ayında Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre finansal kiralama sektörünün kârı 1.543 milyon TL oldu. Bu, 2024 Şubat ayındaki 1.512 milyon TL’ye kıyasla yalnızca yüzde 2’lik sınırlı bir artış anlamına geliyor. Aylık bazda bakıldığında ise Ocak 2025’te açıklanan 2.314 milyon TL’lik net kâra kıyasla şubat ayında yüzde 33’lük bir düşüş gerçekleşmiş durumda. Faktoring sektörü tarafında ise BDDK verileri güçlü bir performansa işaret etti. 2025 Şubat ayında sektör 2.065 milyon TL net kâr açıkladı. Bu rakam, 2024 Şubat ayındaki 1.372 milyon TL’ye kıyasla yüzde 51’lik kayda değer bir artış anlamına geliyor. Aylık karşılaştırmada ise Ocak 2025’teki 2.051 milyon TL’ye göre yüzde 1’lik sınırlı bir artış söz konusu.

3️⃣ OECD Çelik Komitesi verilerine göre, küresel çelik üretiminde aşırı kapasite sorunu alarm veriyor. 2024 yılı itibarıyla 602 milyon ton olan fazla kapasitenin, 2027’de 721 milyon tona ulaşması bekleniyor. Bu, üç yılda %20’lik bir kapasite artışı anlamına geliyor. Komite, bu fazlalığın en rekabetçi üreticiler için bile sürdürülebilirliği tehdit ettiğini ve özellikle Çinli şirketlerin yurt dışı yatırımlarıyla birlikte kapasitenin hızla şiştiğini vurguladı. 2025–2027 döneminde sadece Çin kaynaklı yeni kapasite artışının 165 milyon ton düzeyinde olacağı öngörülüyor.

4️⃣ Otomotiv Sanayii Derneği (OSD), 2025 yılı ilk çeyrek verilerini açıkladı. Yılın ilk üç ayında sektör üretim, iç pazar ve ihracat tarafında geçen yılın aynı dönemine göre sınırlı kayıplar yaşarken, Türkiye’nin ihracat liderliği sürdü. Toplam üretim, geçen yılın aynı dönemine göre yüzde 9 azalarak 344 bin 120 adet seviyesinde gerçekleşti. Otomobil üretimi yüzde 7 düşüşle 220 bin 927 adet oldu. Traktör üretimi dahil edildiğinde toplam üretim 352 bin 299 adedi buldu. Ticari araç grubunda ise üretim yüzde 11 oranında geriledi. Bu düşüş, ağır ticari araçlarda yüzde 32, hafif ticari araçlarda ise yüzde 9 olarak kaydedildi.

Şirketler

1️⃣ Rekabet Kurulu’nun Tofaş/Stellantis devralma işlemine onayı, Türkiye rekabet hukuku açısından tarihi bir dönüm noktası oldu. Bu kararın kritik yanı, işlemin sadece geleneksel anlamda bir rekabet endişesi taşıyıp taşımadığına değil, tarafların yatırım yapma taahhüdüne bağlanarak onaylanmasına dayanması. Kurul tarihinde ilk kez bir işlem, yatırım şartına bağlanarak izin aldı. Tarafların sunduğu ikinci taahhüt paketi, sadece bir birleşme değil, aynı zamanda bir üretim ve ihracat taahhüdü içeriyor. Tofaş, hem üretim hem de istihdam kapasitesini artıracak bir yatırım planı sunarak, otomotiv ana ve yan sanayiye pozitif dışsallıklar yaratacağını taahhüt etmiş durumda.

2️⃣ Reysaş Yönetim Kurulu Başkanı Durmuş Döven, katıldığı Bloomberg HT yayınında lojistik tarafında önemli bir büyüme dalgasına girdiklerini, devam eden ve yeni başlayan yüksek hacimli depo yatırımlarıyla birlikte güçlü bir genişleme içinde olduklarını belirtti. Şirketin faiz giderlerinin sıfırlanma noktasına geldiğini, buna karşın faiz gelirlerinin artmasıyla birlikte daha kârlı bir dönemin başladığını söyledi. Döven ayrıca Erzurum ve Adana’da süren otel projelerine ek olarak Samsun’da üçüncü otelin geleceğini açıkladı.

3️⃣ TAV Havalimanları CEO’su Serkan Kaptan, Antalya özelinde savaş nedeniyle %40 oranında Rus yolcu kaybı yaşandığını ancak bu açığın hızlı şekilde Avrupalı turistlerle kapatıldığını belirtti; savaşın sona ermesiyle birlikte ilave yolcu artışı beklediklerini ifade etti. Pandemi öncesinde 35 milyon civarında olan toplam yolcu sayısının 2024’te 38 milyonun üzerine çıktığını vurgulayan Kaptan, çift haneli büyümeye devam edeceklerine inandıklarını söyledi. Şirket gelirlerinin %55’inin havacılıkla doğrudan ilgili (uçak ve yolcu hizmet bedelleri), %45’inin ise ticari faaliyetlerden geldiğini belirten Kaptan, bu dağılımın TAV açısından sağlıklı bir denge sunduğunu ve Kazakistan’da uçak yakıtı alanında da faaliyet gösterdiklerini açıkladı.

4️⃣ Horoz Lojistik Yönetim Kurulu Başkanı Taner Horoz, 2025 yılı için belirledikleri 2,2 milyar TL’lik FAVÖK hedefini aşabileceklerine inandıklarını belirterek, enflasyonun üzerinde %15 reel büyüme planladıklarını ifade etti; yatırımların tamamlanacağı 2026 yılında ise finansal göstergelerde daha olumlu bir tablo beklediklerini söyledi. Ana faaliyet alanı olan lojistiğin yanı sıra farklı sektörlere de yöneldiklerini belirten Horoz, otomotiv alanında dünyanın en büyük yedek parça ve aksesuar satıcısıyla yürüttükleri işbirliğini genişlettiklerini ve Alibaba ile Walmart gibi küresel devlerle yakın temas halinde olduklarını açıkladı.

3️⃣ DCT Trading, 16 Nisan tarihinde gerçekleşen analist toplantısında, güncel faaliyetleri, sektörel duruşu ve gelecek planları detaylı şekilde ele alındı. Şirket, zamanla faaliyet alanını kiraz ve yaban mersini gibi yüksek katma değerli tarım ürünlerine genişletmiş; hem Türkiye hem de Yunanistan’da entegre üretim yatırımları gerçekleştirmiş durumda. Fintables Araştırma olarak toplantıyı yerinde takip ettik. Notlara link üzerinden ulaşabilirsiniz.

5️⃣ Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, Antalya Diplomasi Forumu’nda yaptığı açıklamada, Halkbank davasının ABD ile yeni dönemdeki ilişkiler çerçevesinde ele alınacağını ve bu konuda çözüm odaklı bir diyalog ortamı oluşturulmasını beklediklerini ifade etti. Bloomberg’in ABD-Türkiye ilişkilerindeki yumuşama havasının Halkbank davasına etkisine dair sorusuna yanıt veren Yılmaz, bu konunun geçmişte de Cumhurbaşkanı Erdoğan ile dönemin ABD Başkanı Trump arasında defalarca gündeme geldiğini hatırlatarak, önümüzdeki süreçte liderler ve ilgili kurumlar düzeyinde yeniden ele alınacağını söyledi. Yılmaz, “Bu sorunun çözüme kavuşmasının Türkiye-ABD ilişkileri ve ekonomi başta olmak üzere birçok açıdan olumlu sonuçlar doğuracağına inanıyorum” dedi.