Durağan = kırılgan

Nisan ayını bitirmeye yaklaşırken, yurt içinde veri akışı yoğun. Türkiye’nin kredi notu teyit edilirken, TCMB’nin para politikasındaki sıkı duruşuna yönelik açıklamaları takip ediyoruz. IMF ve Dünya Bankası büyüme beklentilerinde güncellemeye giderken, enerji sektöründe yeni gelişmeler dikkat çekti. Şirket tarafında ise Smart Güneş, Aydem Enerji, Gürsel Turizm, DCT Trading yöneticilerinin açıklamalarını takip ettik. Havacılık bültenimizi ve Arçelik analist toplantısını notlarını da bültenimizde bulacaksınız. Haftanın öne çıkan başlıklarını derledik.

Okuma süresi: 9 dakika 22 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Türkiye’nin kredi notu S&P tarafından ‘BB-/B’ seviyesinde teyit edilirken, görünüm ‘durağan’ olarak korundu. Kredi derecelendirme kuruluşu, 19 Mart sonrası yaşanan siyasi gelişmelerin ardından rezerv kaybının hızlandığına dikkat çekti. Son bir ayda kullanılabilir rezervler 24,4 milyar dolar eridi, Merkez Bankası’nın net döviz pozisyonu ise 32,8 milyar dolara kadar geriledi. Bu süreçte TCMB politika faizini %46’ya çıkararak sıkılaştırma adımı attı. S&P, mevcut ekonomik programın sürdürülmesi halinde dengeli bir görünüm öngörüyor. Ancak döviz piyasasında istikrarsızlık veya enflasyonla mücadele politikalarından sapılması halinde not indirimi riski olabileceğine dikkat çekiliyor. Büyüme beklentileri aşağı doğru revize edildi. 2025 için %2,7, 2026 için %2,9 büyüme öngörülüyor. Yatırımlarda zayıflama beklenirken, büyümenin hizmet sektörleri üzerinden sürdürülmesi bekleniyor. ABD tarifeleri net ihracatı baskılasa da, Euro Bölgesi ile ticaret avantajı ve düşük enerji fiyatları bir miktar denge sağlayabilir. Mali disiplin korunuyor, kamu borç oranı düşük kalıyor ancak faiz ödemelerinin bütçeye yükü artıyor. 2025’te genel hükümet açığının GSYH’ye oranla %4 seviyesinde olması bekleniyor. Bankacılık sisteminde ise riskler belirginleşiyor. Kısa vadeli dış borçların yüksekliği ve varlık kalitesindeki bozulma riski, özellikle kamu bankaları kaynaklı olarak öne çıkıyor. Türkiye bankacılık sistemi, S&P’nin risk sıralamasında en zayıf gruplardan biri olan 9. grupta yer alıyor. Genel anlamda S&P, yüksek enflasyon, siyasi riskler ve dış kırılganlıklara rağmen, mali disiplin ve para politikasındaki sıkı duruş sayesinde kredi notunun şimdilik korunduğunu belirtiyor. Ancak görünüm üzerindeki aşağı yönlü riskler önemini koruyor.

2️⃣ Merkez Bankası’nın 17 Nisan tarihli Para Politikası Kurulu toplantısına ilişkin yayımlanan Para Politikası Özeti, hem küresel hem de yurt içi gelişmelere yönelik önemli mesajlar içerdi. Kurul, hatırlayacağımız üzere politika faizini 350 baz puan artırarak %46 seviyesine çıkarmıştı. Kararın arka planında mart sonunda finansal piyasalarda artan oynaklık ve bunun enflasyon görünümüne yönelik riskleri güçlendirmesi etkili oldu. Özetin küresel bölümünde korumacı ticaret adımları ve artan jeopolitik riskler öne çıkıyor. Türkiye’nin dış ticaret ortaklarının büyüme beklentileri 2025 için %1,7’ye çekildi. Küresel büyümedeki yavaşlama ve enerji fiyatlarındaki gerileme dış dengeyi desteklese de, yeni ticaret bariyerleri riski artırıyor. Ticaretteki yeni dalga belirsizlik, Türkiye’nin dış açık görünümünü doğrudan etkileyebilir. İlk çeyrek yurt içi talep verileri öngörülenden güçlü geldi. Kartlı harcamalar, otomobil satışları ve iç siparişler canlıydı. Sanayi üretimi sınırlı toparlansa da beyaz eşya gibi hassas kalemlerde zayıflama başladı. Talepteki direnç, enflasyonla mücadelede işleri zorlaştırıyor. Enflasyon tarafında nisan öncü verileri, yeniden yukarı yönlü bir ana eğilim oluştuğuna işaret ediyor. Dayanıklı tüketim malları ve gıda fiyatlarındaki hareketlilik, enflasyonla mücadelenin kolay olmayacağını gösteriyor. Ayrıca mart sonunda yaşanan zirai don, önümüzdeki aylarda tarım ürünleri fiyatlarında yukarı yönlü baskı yaratabilir.

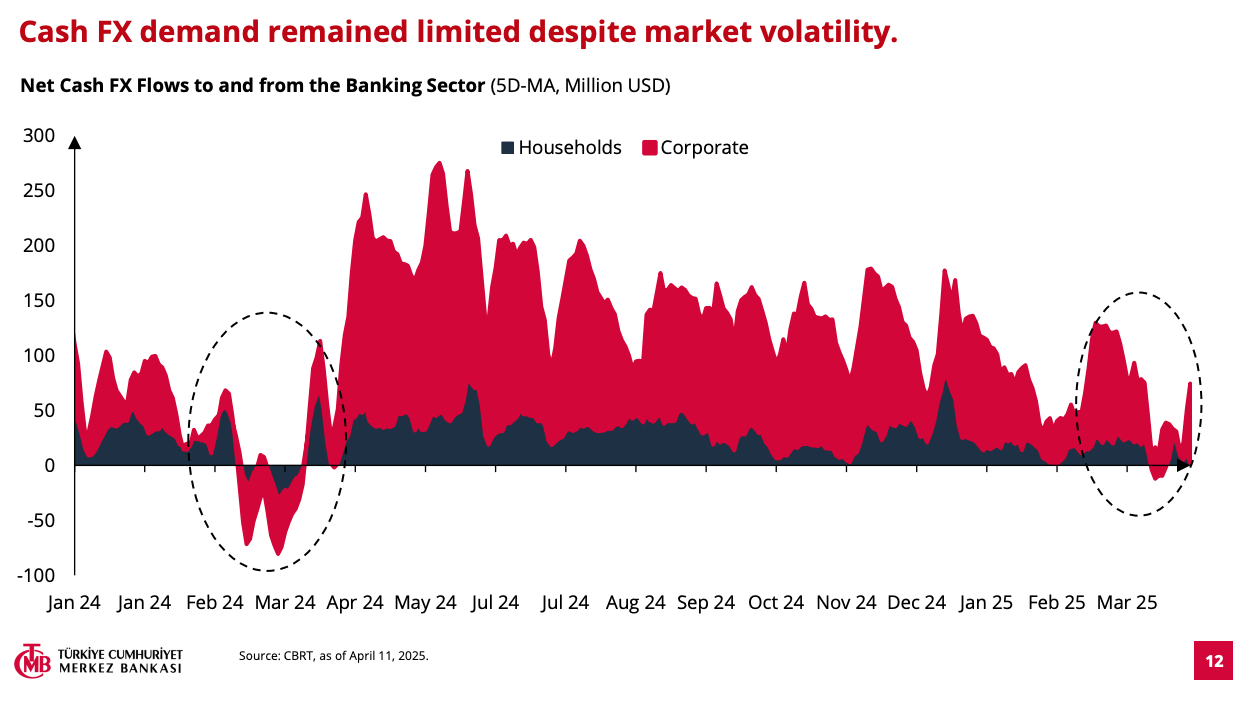

3️⃣ TCMB Başkanı Fatih Karahan, 23 Nisan’da Washington’da yatırımcılara yaptığı sunumda Türkiye’de para politikası, döviz talebi ve enflasyon görünümüne dair önemli başlıklar paylaştı. Sunumun detaylarında sıkı para politikasının etkileri ve önümüzdeki döneme dair riskler dikkat çekiyor. Sunumun en önemli mesajı, döviz talebinin kontrol altında tutulabildiği yönünde. Döviz piyasasında bireysel ve kurumsal talep, 2024’te seçim dönemine kıyasla sınırlı kaldı. Özellikle bireylerin dövize yönelimi önceki yıllara kıyasla çok daha düşük. Döviz talebindeki bu düşüş, para politikasının etkili çalıştığının önemli bir göstergesi olarak sunuluyor. TCMB’nin döviz talebini yönetmek için faiz artışları, repo ihalelerinin durdurulması, likidite sıkılaştırması ve swap/forward işlemleri gibi geniş bir araç seti kullandığı vurgulandı. Sunumun bir diğer kritik noktası enflasyon dinamikleri. Karahan, çekirdek enflasyonda ve fiyatlama davranışlarında iyileşme olduğunu söyledi. Kur geçişkenliği azalırken, özellikle dayanıklı tüketim mallarında fiyat artışlarının sınırlı kaldığı görülüyor. Risklere de açık bir şekilde değinildi. Özellikle likidite sıkışıklığı, faiz oynaklığı ve rezerv yönetimi konularında dikkatli olunmazsa, finansal istikrarın zarar görebileceği not edildi. Ayrıca, sıkı duruşun gevşetilmesi ya da piyasalarda güven kaybı yaşanması durumunda dolarizasyon riskinin yeniden canlanabileceği vurgulandı.

4️⃣ IMF ve Dünya Bankası’nın raporlarını takip ettik bu hafta. IMF, Nisan ayı Mali İzleme Raporu’nda Türkiye’nin büyüme beklentisini 2025 yılı için %2,7 olarak revize etti. Sıkı para politikasının etkisiyle bu yıl büyümede bir miktar yavaşlama beklenirken, 2026 yılında büyüme hızının %3,2’ye yükselebileceği öngörülüyor. IMF, 2025 yıl sonu enflasyon beklentisini %31 olarak güncelledi. 2026 yılında enflasyonun %19 seviyesine gerilemesi, uzun vadede ise %15 civarında dengelenmesi bekleniyor. Bu patika, mevcut sıkı para politikası çerçevesinin korunması halinde fiyat istikrarı yönünde bir iyileşmenin mümkün olabileceğine işaret ediyor. Dünya Bankası ise Türkiye için daha iyimser bir büyüme tablosu çizdi. Ocak ayında %2,6 olarak açıkladığı 2025 büyüme beklentisini %3,1’e yükseltti. 2026 yılı için büyüme tahmini %3,6 olarak belirlendi. Bu yukarı yönlü revizyon, beklentilerin üzerinde kalan iç talep ve sıkı para politikasının ekonomide oluşturduğu dirençli yapıdan kaynaklanıyor. Türkiye, Avrupa ve Orta Asya bölgesinde ortalama büyüme tahminlerinin (%2,5) üzerinde performans göstermesi beklenen az sayıda ülkeden biri.

5️⃣ Türkiye Cumhuriyet Merkez Bankası, Nisan ayı sektörel enflasyon beklentilerini yayımladı. Verilere göre, piyasa katılımcılarının 12 ay sonrası yıllık enflasyon beklentisi 1 puan artarak %25,6’ya yükseldi. Reel sektör beklentileri ise 0,6 puanlık artışla %41,7’ye çıktı. Hanehalkı tarafında ise beklenti %59,3 seviyesinde sabit kaldı. Piyasa ve reel sektör tarafında yukarı yönlü küçük hareketler görülürken, hanehalkı tarafında yüksek seviyelerin kalıcı olduğu dikkat çekiyor. Dikkat çeken bir diğer veri, gelecek 12 ayda enflasyonun düşeceğini bekleyen hanehalkı oranının %27,2’ye gerilemesi oldu. Bu oran bir ayda 4,1 puanlık bir düşüşe işaret ediyor. Hanehalkı iyimserliğinin sınırlı olduğunu görüyoruz, fiyat beklentilerinde kalıcı bir dönüşüm henüz sağlanmış değil. Hazine ve Maliye Bakanı Mehmet Şimşek de sosyal medya hesabından beklentileri değerlendirdi. Şimşek, yıllık bazda kayda değer bir iyileşme sağlandığını belirterek, son bir yılda hanehalkı enflasyon beklentisinde 17 puan, reel sektörde 15 puan ve piyasa katılımcılarında 10 puanlık gerileme olduğuna dikkat çekti. Şimşek ayrıca, sıkı para politikası, güçlenen makroekonomik temeller ve emtia fiyatlarındaki düşüşle birlikte dezenflasyon sürecinin desteklendiğini ve yıl sonunda enflasyonun TCMB’nin tahmin aralığında gerçekleşmesini beklediklerini ifade etti.

6️⃣ IMF-Dünya Bankası bahar toplantıları kapsamında Washington’da temaslarda bulunan Hazine ve Maliye Bakanı Mehmet Şimşek, hem IMF Başkanı Kristalina Georgieva hem de ABD Hazine Bakanı Scott Bessent ile bir araya geldi. Görüşmelerin odağında Türkiye’nin ekonomik görünümü ve stratejik ortaklık hedefleri vardı. IMF Başkanı Georgieva, X platformunda yaptığı açıklamada Şimşek ile “Türkiye’nin ekonomik büyümesini daha da güçlendirecek politikalar” üzerine görüştüklerini belirtti. Şimşek’in ABD Hazine Bakanı Scott Bessent ile görüşmesi ise daha geniş bir çerçeve sundu. Açıklamalara göre, görüşmede ticaret, yatırım, savunma, uzay, enerji, yapay zeka ve robotik gibi birçok alanda işbirliğinin derinleştirilmesi hedeflendi. ABD Hazine Bakanı Bessent ise paylaşımında, Türkiye ile ekonomik ilişkilerin artırılması kadar, Trump yönetiminin Orta Doğu’daki öncelikleri, Ukrayna ve Rusya konularında da Türkiye ile işbirliği yapmayı önemsediklerini ifade etti. Görüşmeler sadece ekonomik değil, aynı zamanda jeopolitik alanlara da yayıldı. İran’a yönelik azami baskı politikasının da masada olması, yeni dönemde Türkiye’nin diplomatik pozisyonunun daha hassas dengelere oturabileceğine işaret ediyor.

7️⃣ ABD Başkanı Donald Trump cephesinde yeni bir manevrayla karşı karşıyayız. Uzun süredir Fed’e yönelik eleştirileriyle piyasalarda tansiyon yaratan Trump, bu hafta itibarıyla söylemini yumuşattı. Fed Başkanı Jerome Powell’a yönelik görevden alma tehditleri rafa kaldırıldı ve Trump, Powell’ın görevinde kalacağını açıkladı. Aynı şekilde Çin’le süregelen ticaret savaşı konusunda da daha yapıcı bir çizgiye geçildi. Bu geri adımların ardında, piyasaların artan tedirginliği ve büyük şirket yöneticilerinden gelen yoğun baskının etkili olduğu değerlendiriliyor. Çin tarafında ise tarifelerin kademeli olarak azaltılabileceği yönünde sinyaller geldi. %145 seviyelerine kadar çıkan vergilerin %35–65 bandına çekilmesi gündemde. Ancak bu indirimin karşılığında Pekin’den bazı tavizlerin beklendiği anlaşılıyor. Beyaz Saray’a yakın kaynaklar, Çin’e yönelik tarife esneme mesajının, müzakere masasına dönüşü kolaylaştırmak amacıyla yapılmış bir “deneme adımı” olabileceğini belirtiyor. Ana endeksler genel olarak güçlü bir hafta geçirdi. S&P 500 haftalık bazda %4,6, Nasdaq %6,7 artış gösterdi. Dow daha zayıf bir performansla da olsa haftayı %2,5 yükselişle kapattı. Bu hareketle Nasdaq Nisan ayı için hafifçe pozitife dönerken, S&P 500 ay başından bu yana %1,5 geride. Dow ise Nisan genelinde %4,5 kayıp yaşamış durumda.

Sektörler

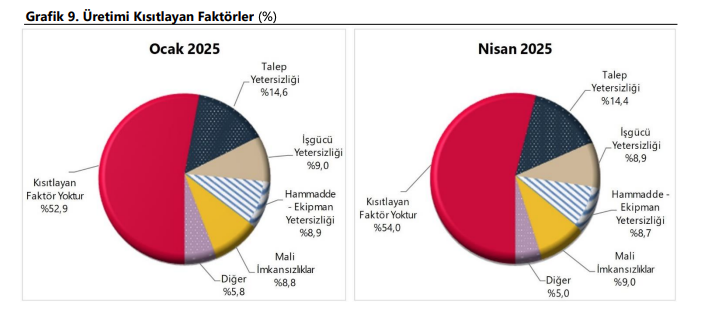

1️⃣ İkinci çeyreğe başlarken ekonomide soğuma sinyalleri güçleniyor. Hem reel sektörün hem de hizmet ve perakende gibi iç talep odaklı sektörlerin beklentilerinde belirgin bir bozulma yaşanıyor. Güven endekslerinden kapasite kullanım oranlarına kadar tüm göstergeler, üretim, yatırım ve sipariş tarafında zayıflamanın sürdüğünü ortaya koyuyor. Reel Kesim Güven Endeksi, mart ayında 103 seviyesindeyken nisan ayında 100,8’e geriledi; gelecek üç aya ilişkin üretim ve istihdam beklentileri sert bir şekilde zayıfladı. Sektörel güven endeksleri de benzer bir tablo çiziyor; hizmet sektöründe güven Haziran 2021’den bu yana en düşük seviyeye inerken, perakende güveni eylül ayı seviyelerine geriledi, inşaat sektöründe ise hem mevcut hem de gelecek dönem beklentilerinde zayıflama devam ediyor. Tüm alt kalemlerde talep eksikliği ortak tema olarak öne çıkıyor. Kapasite kullanım oranı da düşüş trendini sürdürüyor; nisan ayında %74,6 seviyesine gerileyen oran, tarihsel ortalamanın 1,7 puan altında bulunuyor ve özellikle orta ölçekli firmalarda daha belirgin bir zayıflama göze çarpıyor. Mal grubu bazında yatırım malları hariç tüm segmentlerde gerileme görülürken, ara malı üretiminde düşüş daha keskin bir şekilde hissediliyor.

2️⃣ Türkiye’nin enerji stratejisinde yeni bir dışa açılım adımı dikkat çekiyor. Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar’ın açıklamalarına göre Türkiye, Bulgaristan’ın Karadeniz’deki kıta sahanlığında enerji aramak için son aşamaya gelmiş durumda. Devlet destekli TPAO’nun önümüzdeki ay ismi açıklanmayan bir yabancı şirketle anlaşma imzalaması bekleniyor. Bu girişim, Shell’in Bulgaristan’daki faaliyetlerine paralel şekilde, Türkiye’nin bölgede daha görünür olmasını sağlayabilir. Libya özelinde ise 17 yıl aradan sonra açılan ilk enerji arama ihalesiyle ilgilenildiği belirtiliyor. Libya, Irak, Azerbaycan ve Türkmenistan gibi sahalara yönelik ilgi, Türkiye’nin yalnızca ihracat değil, doğrudan üretici ülke olarak konumlanma arayışını da güçlendiriyor. Sadece Karadeniz değil, Somali açıklarında süren sismik araştırmalar ve Pakistan-Macaristan gibi ülkelerle yapılan yeni anlaşmalar, Türkiye’nin küresel enerji arama portföyünü genişlettiğini gösteriyor.

3️⃣ Mart ayında havacılık sektöründe toplam uçak trafiği yıllık %6,03 artarken, büyümenin ana kaynağı iç hatlar oldu. THY’nin yolcu trafiği yatay kalırken, Pegasus %10 büyüdü, TAV Havalimanları’nda ise toplam yolcu sayısı %1 düştü. Enerji tarafında Brent petrol ve jet yakıtı fiyatlarındaki düşüş havayollarına kısa vadeli maliyet avantajı sağlarken, küresel talep zayıflığı risk oluşturuyor. ABD-Çin ticaret gerilimi Boeing’i olumsuz etkiliyor. İstanbul Havalimanı dünyanın en yoğun 7. havalimanı oldu. Turkish Cargo, TİM ile yaptığı yeni anlaşmayla ihracatçılara %41’e varan indirim sundu. Antalya Havalimanı’nın kapasitesi artırılırken, ilk çeyrekte Türkiye genelinde 45 milyon yolcuya hizmet verildi. Detayların hepsi havacılık bültenimizde, linkten ulaşabilirsiniz.

Şirketler

1️⃣ Smart Güneş Teknolojileri Yönetim Kurulu Başkanı Halil Demirdağ, tarifeler sonrası dönemde 10-15 fuarda görülmeyen ilgiyi 10 gün içinde aldıklarını, gelen taleplerin üretim kapasitesini artırma planlarında daha cesur adımlar atmalarını sağladığını belirtti. 200 milyon dolarlık yatırım sürecinin tamamlandığını ve güneş hücresi tesisinin devreye girdiğini söyleyen Demirdağ, mevcut yatırımların bilançoya etkisinin başladığını, gelir ve kârlılığın artacağını ancak henüz net kâr pozisyonuna ulaşılmadığını ifade etti. Kapasitenin 2,5 kat artabileceğini vurgulayan Demirdağ, Hollanda’da kurdukları genel merkez sayesinde uluslararası kaynaklardan uygun maliyetle borçlandıklarını, son dört ayda önemli adımlar attıklarını ve bu gelişmelerin yakında bilançolara yansıyacağını söyledi. Ayrıca, Amerika’ya satış için gerekli altyapının da hazır olduğunu ekledi.

2️⃣ Aydem Enerji CEO’su Serdar Marangoz, yenilenebilir enerji alanında büyümeye odaklandıklarını ve 2024’ü 1.180 MW kapasiteyle tamamladıklarını, 2025’te bu rakamı 1.216 MW’a çıkaracaklarını belirtti. Şirketin acil bir finansman ihtiyacı olmadığını vurgulayan Marangoz, 600 MW’lık proje havuzunu 5 yıl içinde devreye almayı hedeflediklerini söyledi. Son 5 yılda 4,7 milyar dolarlık borcu 3,3 milyar dolara indirdiklerini ve bunu 1,1 milyar dolarlık yatırımla başardıklarını ifade eden Marangoz, proje havuzlarında ayrıca 500 MW saatlik enerji depolama bulunduğunu ve büyümenin önemli kısmının bu alandan geleceğini dile getirdi.

3️⃣ Gürsel Turizm Yönetim Kurulu Başkan Yardımcısı Hürer Fethi Gündüz, marjlarını artırmaya devam ettiklerini ve yurt dışı operasyonlarının bu artışta önemli payı olduğunu belirterek, yapılan 3 ve 5 yıllık modellerde marjların korunacağını ifade etti. Ürdün’de elektrikli araçları devreye aldıklarını, Amman metrobüs hattında genişleme olduğunu ve Akabe ile Zagra’da yeni projeler planladıklarını açıklayan Gündüz, Almanya’daki faaliyetlerin sürdüğünü ve Avrupa’da 4. nesil otonom otobüs operatörlüğüne adım atacaklarını söyledi. Orta Asya ve Amerika’yı hedef pazar olarak belirlediklerini vurgulayan Gündüz, otonom sürüş alanında bir ortaklık sürecinde olduklarını ve şirketin vizyonunu bu doğrultuda genişlettiklerini ekledi. Toplu taşımanın cirolarındaki payının %12 olduğunu aktaran Gündüz, uzun vadede kent içi operasyonlardaki pazar paylarını %7’den %14’e çıkararak esas büyümeyi bu alanda gerçekleştirmeyi hedeflediklerini belirtti.

4️⃣ DCT Trading Yönetim Kurulu Başkanı Levent Sadık Ahmet, 2025’e hızlı bir başlangıç yaptıklarını, geçen yılki cironun %85’ine ilk üç ayda ulaştıklarını ve yılı 2024’e kıyasla çok daha iyi bir kârlılıkla kapatmayı öngördüklerini belirtti. Halka arz taahhütlerinin %60-62’sini gerçekleştirdiklerini, kalan kısmın lisanslı depo ve çırçır yatırımlarına ilişkin olduğunu vurgulayan Ahmet, şirketin güçlü bir likidite pozisyonunda olduğunu söyledi. Çin’in bölgeden pamuk tedarik etmesi durumunda ilk sağlayıcı olmayı hedeflediklerini, Yunanistan’daki yaban mersini yatırımlarını 17 bin saksıdan 52 bine çıkardıklarını ve yatırımı 3-4 yılda amorti etmeyi planladıklarını ifade etti. Türkiye’de Trakya veya Çanakkale’de daha büyük ölçekli bir proje için arazi arayışında olduklarını belirten Ahmet, inşaat işlerinin bilançoya önemli katkı sağladığını ve şirketi holdingleştirme sürecine doğru ilerlediklerini aktardı.

5️⃣ Dün akşam Arçelik bilançosunu aldık. Arçelik, 2025 ilk çeyreğinde konsolide gelirlerini yıllık %9 artırarak 109,1 milyar TL’ye çıkarırken, büyümenin büyük kısmı EMEA bölgesindeki satın almalardan kaynaklandı. Türkiye pazarında beyaz eşya ve TV satışları zayıf seyretse de klima satışlarında güçlü artış görüldü; yılın ikinci yarısında toparlanma bekleniyor. Avrupa’da pazar liderliği korunurken, Afrika ve Orta Doğu’da çift haneli büyüme kaydedildi. Çin’de zayıf seyir devam etti. Hammadde fiyatları gerilerken, euro/dolar paritesindeki yükseliş marjlara destek sağladı. 2025 için yurt içinde yatay satış, uluslararası gelirlerde %15 büyüme, %6,5 FAVÖK marjı ve 300 milyon euro yatırım hedefleri korunuyor. Analist toplantısı notlarına link üzerinden erişebilirsiniz.