Sektörel Görünüm - Eylül 2025 Sanayi Bülteni

PMI

✦ İstanbul Sanayi Odası’nın Türkiye İmalat PMI verisi, ağustos ayında 47,3’e yükselerek temmuzdaki 45,9 seviyesinin üzerine çıktı ve böylece Nisan 2025’ten bu yana en ılımlı yavaşlamaya işaret etti. Ancak endeks hâlâ 50 eşik değerinin altında kalarak sektördeki daralmanın sürdüğünü gösterdi. Yeni siparişlerdeki düşüş şubattan bu yana en düşük hızda gerçekleşirken, dış talepteki zayıflık ihracat siparişlerinde gerilemeyi sürdürdü. Üretimde de benzer şekilde düşüş hız kesti ancak Nisan 2024’te başlayan zayıflama eğilimi devam etti. Firmalar, azalan iş yüküne paralel olarak istihdamda Nisan 2020’den bu yana en sert küçülmeye gitti. Satın alma faaliyetleri ivme kaybetti, girdi ve nihai ürün stokları üst üste ikinci ayda da azaldı. Liradaki değer kaybı girdi maliyetlerini artırırken, nihai ürün fiyatlarında artış yavaşladı ve yılın başından bu yana en düşük seviyeye geriledi.

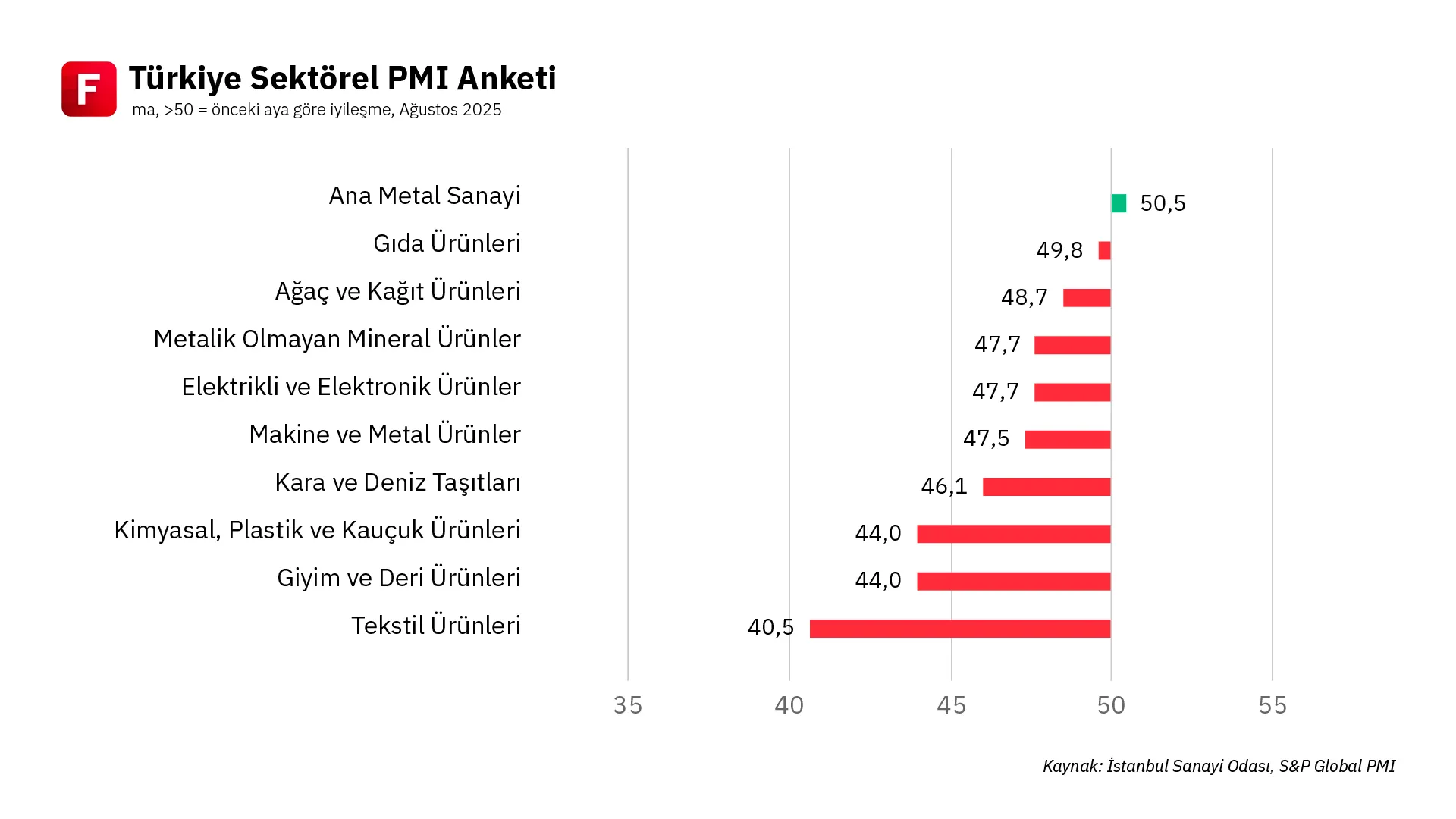

✧ Sektörel bazda, ağustos ayında yalnızca ana metal sanayi 50 eşik değerinin üzerine çıkarak faaliyet koşullarında iyileşme kaydetti. Ağaç-kağıt ürünleri ile gıda ürünleri sektörlerinde PMI değerleri 50 seviyesine yaklaşarak daralma hızının yavaşladığı sinyalini verdi. Diğer tüm sektörlerde ise faaliyet koşullarındaki bozulma sürdü; en belirgin zayıflama tekstil ürünleri sektöründe kaydedildi. Yeni ihracat siparişleri sadece makine ve metal ürünleri sektöründe artarken, diğer tüm sektörlerde dış talebin zayıf seyri devam etti. İstihdam tarafında da görünüm baskı altında kaldı. Ana metal ile makine-metal ürünleri sektörleri istihdamını artırabilen iki grup olurken, tekstil ile kimyasal, plastik ve kauçuk ürünleri sektörlerinde kayda değer düşüşler yaşandı. Satın alma faaliyetleri genel olarak zayıflarken, yalnızca ana metal sektöründe artış gözlendi.

Sanayi Üretimi

✦ TÜİK verilerine göre, Sanayi Üretim Endeksi 2025 Temmuz ayında aylık bazda %1,8 gerilerken yıllık bazda %5 artış gösterdi. Alt sektörler incelendiğinde madencilik ve taş ocakçılığı endeksi aylık %1,5 azalırken, imalat sanayi endeksi %2,3 düşüş kaydetti. Buna karşılık elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü %4,5 artış göstererek sanayi üretimindeki daralmayı sınırladı. Genel tablo, yıllık bazda üretimde güçlü seyrin korunduğunu ancak kısa vadede zayıflık sinyallerinin devam ettiğini ortaya koydu.

İhracat

✦ Türkiye İhracatçılar Meclisi tarafından açıklanan verilere göre Türkiye’nin ağustos ayındaki toplam ihracatı geçtiğimiz seneye kıyasla %0,9 gerileyerek 21.794 milyon dolar oldu. Toplam ihracat büyüklüğü, bir önceki ayla kıyaslandığında ise %12,6 oranında daralma kaydetti.

✧ Alt sektörleri incelediğimizde bitkisel ürün ihracatının yıllık bazda %5,7 azaldığını, hayvansal ürün ihracatının %0,4 yükseldiğini görüyoruz. Tarıma dayalı işlenmiş ürün ihracatı toplam %4,8 daralırken bunun alt kalemlerinden tekstil ve hammadde ihracatında %5,8, deri ve deri mamulleri ihracatında %7’lik düşüş gerçekleşti. Kimyevi madde ve mamul ihracatı %2,6 büyürken sanayi sektörü genelindeki toplam ihracat büyüklüğü ise %0,9 düştü. Öte yandan, sanayi mamulleri içerisinde toplam ihracata %1’in üzerinde katkı sağlayan sektörler arasında, ağustos ayında ihracatını yıllık bazda en fazla artıran sektör %97,3 ile savunma ve havacılık sanayii oldu.

| Sektör | Ağustos İhracatı (bin USD) | Yıllık Değişim (%) |

|---|---|---|

| Otomotiv | 2.732.652 | 1,3 |

| Kimyevi Maddeler ve Mamulleri | 2.622.691 | 2,6 |

| Hazırgiyim ve Konfeksiyon | 1.525.708 | -8,5 |

| Elektrik ve Elektronik | 1.492.102 | 1,1 |

| Hazır Giyim ve Konfeksiyon | 1.584.768 | -4,4 |

| Çelik | 1.386.471 | -1,3 |

| Demir ve Demir Dışı Metaller | 1.099.676 | 2,0 |

| Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri | 969.383 | 0,5 |

| Makine ve Aksamları | 964.275 | -1,1 |

| Savunma ve Havacılık Sanayii | 833.909 | 97,3 |

| Tekstil ve Hammaddeleri | 751.386 | -5,8 |

✧ Ağustos ayındaki ihracat verilerini ve güncel gelişmeleri değerlendiren TİM Başkanı Mustafa Gültepe şu ifadeleri kullandı: “Temmuz ayındaki çift haneli ihracat artışından sonra ağustosta eksiye dönmemiz arzu ettiğimiz bir durum olmamakla birlikte bizim için sürpriz değildi. Çünkü son aylardaki ihracat artışı daha çok otomotiv, kimya ve savunma sanayi gibi sektörlerimizdeki belli firmaların katkısından kaynaklanıyor. Firmalarımızın en fazla yüzde 20'si ihracatını artırabilirken, yüzde 80'nin ihracatı daralıyor. Bir başka ifade ile ihracatı tabana yayma konusundaki sıkıntı devam ediyor. Sanayicimiz girdi maliyetlerinin döviz artışının çok üzerinde yükselmesi nedeniyle zorlanıyor. Siparişlerin daha uygun maliyetli ülkelere kayması, son iki yıldır yüzde 45-50 faizle çalışan firmalarımızın üretim gücünü zayıflatıyor. Kapanan işletmeler, artan konkordato ilanları ve istihdam kayıpları bu baskının en somut göstergeleri. Üretim ve ihracatı önceleyen yeni ve farklı politikalara acilen ihtiyaç var. Enflasyonun sanayinin üzerine yüklediği ağır yükün hafifletilmesi gerekiyor, zira üretim tarafında nefes almak her geçen gün daha zor hale geliyor. Dolayısıyla Merkez Bankasının faiz indirimi konusunda artık çok daha cesur davranması gerekiyor. Yıllık enflasyon yüzde 32'ye gerilediği halde politika faizi yüzde 43. Dolayısıyla bu 11 puanlık makas hızlı bir şekilde daraltılmalı.”

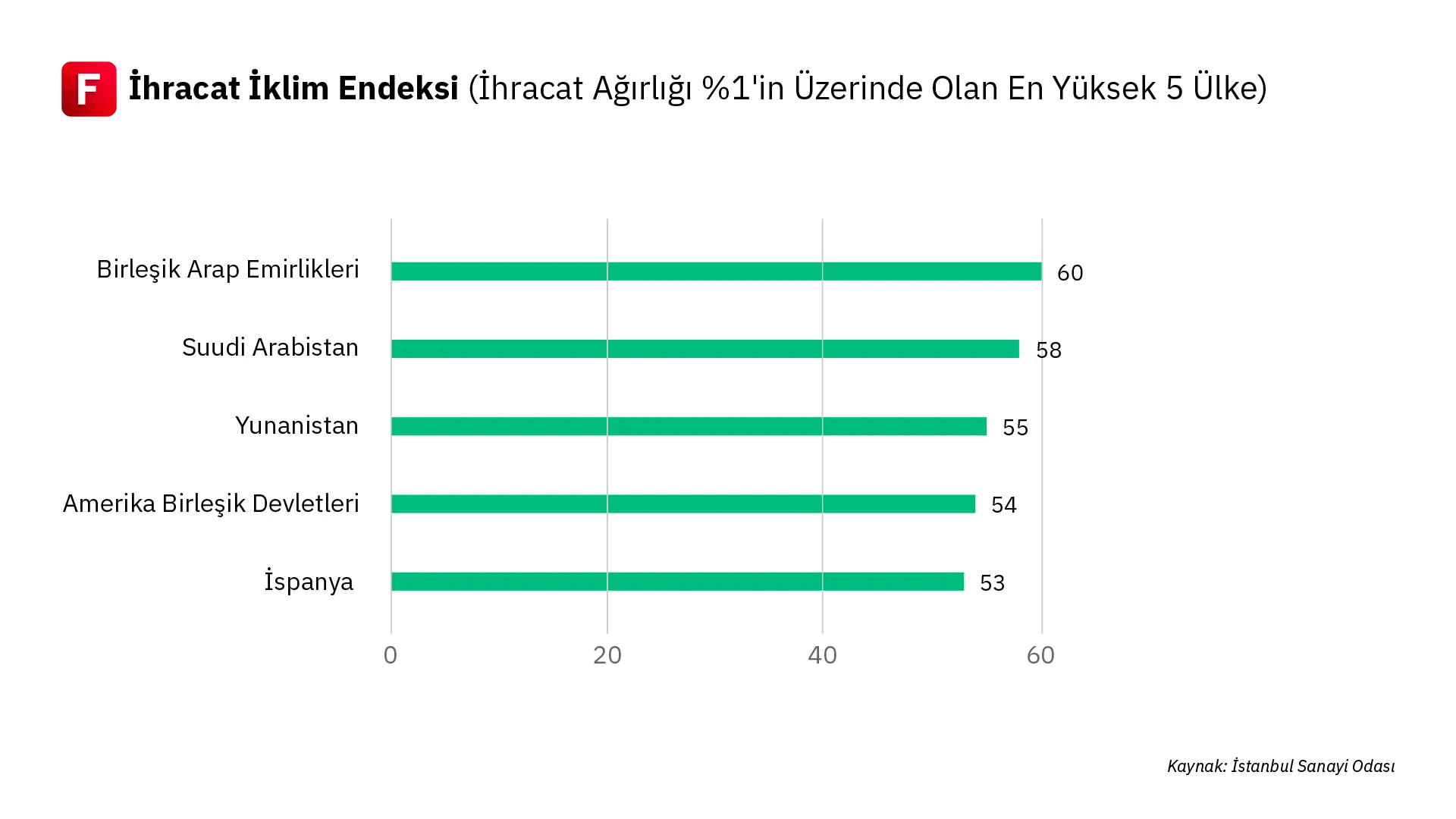

✧ İstanbul Sanayi Odası’nın yayınladığı Türkiye İmalat Sektörü İhracat İklimi Endeksi temmuzdaki 51,3 seviyesinden 51,9’a yükseldi. Bu artış, dış talepteki iyileşmenin son 15 ayın en güçlü oranına ulaştığını gösteriyor. Endeks böylece yirmi aydır kesintisiz bir güçlenme eğilimi çizmiş oldu. Türk imalatçılarının en büyük pazarlarında tablo genelde pozitif. ABD’de üretim güçlü seyrini korudu, Birleşik Krallık son bir yılın en hızlı büyümesini gördü. Euro Bölgesi’nde İtalya, İspanya ve Hollanda öne çıktı; Hollanda’da büyüme hızı Mayıs 2024’ten bu yana en yüksek seviyeye ulaştı. Fransa’da daralma devam etse de oldukça sınırlı kaldı. Almanya’da büyüme üst üste üçüncü ay devam etti ama ivmesi düşük. Hindistan anket kapsamındaki ülkeler arasında en hızlı büyümeyi kaydederken, Birleşik Arap Emirlikleri’nde petrol dışı ekonomi altı ayın zirvesine çıktı. Polonya ve Tayvan ise en zayıf performans gösteren ülkeler oldu.

İstihdam

✦ Türkiye İstatistik Kurumu’nun (TÜİK) açıkladığı verilere göre, mevsim etkisinden arındırılmış işsizlik oranı Temmuz 2025’te %8,0 seviyesine gerileyerek bir önceki aya kıyasla 0,4 puanlık düşüş gösterdi. İşsiz sayısı 164 bin kişi azalarak 2 milyon 828 bine gerilerken, erkeklerde işsizlik oranı %6,5, kadınlarda ise %10,9 olarak tahmin edildi. İstihdam edilenlerin sayısı 18 bin kişi artarak 32 milyon 582 bine ulaştı, ancak istihdam oranı %49,1 ile sabit kaldı (erkeklerde %66,1, kadınlarda %32,4). İşgücü ise 146 bin kişi azalışla 35 milyon 410 bine indi; buna karşılık işgücüne katılma oranı 0,3 puanlık düşüşle %53,3’e geriledi. Zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan atıl işgücü oranı ise 2025 yılı Temmuz ayında bir önceki aya göre 3,1 puan azalarak %29,6 oldu.

Kapasite Kullanım Oranı ve Reel Kesim Güven Endeksi

✦ Ağustos ayında imalat sanayi genelinde kapasite kullanım oranının gerilediğini izledik. Mevsimsellikten arındırılmış KKO 0,5 puan azalarak yüzde 73,6’ya, arındırılmamış oran ise 0,7 puan düşüşle yüzde 73,5’e indi. Sektörel kırılımda en yüksek kapasiteyle çalışan alanlar tütün (%85,9), ağaç ürünleri (%85,0) ve kağıt (%84,3) olurken, en düşük seviyeler deri (%64,3), motorlu kara taşıtları (%64,9) ve makine-ekipman (%66,4) tarafında görüldü. Mal grupları bazında bakıldığında ise tüketim mallarında kapasite kullanım oranı %72,1’e, dayanıklı tüketim mallarında %70,3’e, yatırım mallarında ise %68,1’e geriledi. Ara mallarında oran %74,7 ile yatay seyretti. Genel tablo bize kapasite kullanımının hem yıllık hem aylık bazda aşağı yönlü bir eğilim içinde olduğunu, özellikle yatırım mallarındaki gerilemenin dikkat çektiğini gösteriyor.

✦ TCMB’nin yayımladığı Reel Kesim Güven Endeksi’nde (RKGE) ağustos ayında sınırlı da olsa bir toparlanma görüyoruz. Mevsimsellikten arındırılmış RKGE 1,7 puan artışla 100,6’ya yükseldi. Bu seviyenin üzerine çıkması reel sektörün genel olarak iyimserliğine işaret etse de alt kalemlerde farklı dinamikleri izliyoruz. Son üç ayda üretim hacmi ve siparişlerde artış var, özellikle iç piyasa siparişleri toparlanma eğiliminde. Buna karşılık ihracat siparişlerinde zayıflama dikkat çekiyor. Mevcut durumda ise toplam siparişlerin mevsim normallerinin altında olduğu, stokların da önceki aylara göre daha düşük bir seviyede seyrettiği bildiriliyor. Önümüzdeki üç aya baktığımızda ise net bir tablo görmüyoruz. Üretim ve siparişlerde artış bekleyenler çoğunlukta olsa da bu beklentinin gücü bir önceki aya kıyasla zayıflamış. İstihdam tarafında beklentiler belirgin biçimde gerilemiş. En net beklentilerin maliyetlerde oluştuğunu gözlemliyoruz. Son üç ayda artış yaşandığını söyleyenler çoğalmış ve önümüzdeki üç ayda da maliyetlerin artacağı beklentisi güçlenmiş. Aynı şekilde satış fiyatlarında artış beklentisi de daha baskın hale gelmiş durumda.

Büyüme

✦ Türkiye ekonomisi yılın ikinci çeyreğinde beklenenden güçlü bir performans sergiledi. TÜİK verilerine göre büyüme yıllık bazda yüzde 4,8 oldu, piyasa beklentilerinin üzerinde gerçekleşti. Çeyreklik bazda ise mevsim ve takvim etkilerinden arındırılmış büyüme yüzde 1,6 seviyesinde. Büyümenin kompozisyonunda iç talebin yine belirleyici olduğunu görüyoruz. Harcama tarafında hanehalkı tüketimi yüzde 5,1 artışla büyümeye 3,4 puan katkı yaptı. Özellikle dayanıklı mallarda çift haneli artış dikkat çekiyor. Yatırımlar da yüzde 8,8 büyüyerek son yedi çeyreğin zirvesine ulaştı ve büyümeye 2,2 puan katkı verdi.

✧ Sektörel dağılıma bakıldığında inşaat yüzde 10,9 ile en yüksek büyümeyi kaydederek GSYH’ye belirgin katkı verdi. Sanayi yüzde 6,1 büyürken imalat sanayinde yüzde 7’lik artış son 12 çeyreğin en iyi performansı oldu. Hizmetler yüzde 5,6, bilgi ve iletişim sektörü yüzde 7,1 büyüdü. Buna karşılık tarım sektörü yüzde 3,5 daraldı, kamu yönetimi ve eğitim gibi alanlarda da küçülme yaşandı. Devlet harcamalarının yüzde 5,2 daralması büyümeyi 0,6 puan aşağı çekti.

Sektörden Açıklamalar

✦ Makine İhracatçıları Birliği Başkanı Kutlu Karavelioğlu, makine imalat sektörünün son 5 yılda üretimini ikiye, ihracatını ise 1,5 katına çıkardığını belirtti. ABD ile yürütülen gümrük vergisi görüşmelerinde Avrupa’nın belirsizlik maliyetine katlanmak yerine kazancından fedakârlık etmeyi tercih ettiğini söyleyen Karavelioğlu, bu durumun Türkiye gibi ana tedarikçileri de olumsuz etkileyeceğini ifade etti. Yılın ilk yarısında Çin’den yapılan makine ithalatının %18,1 arttığını hatırlatan Karavelioğlu, Batı’nın önlem almaya çalıştığı Çin’e karşı Türkiye’nin bağımlılığının giderek güçlendiğini vurguladı. Korumacılığın hızla arttığı ve tarifelerin ticaret rotalarını saptırdığı bir dönemde, Türkiye’nin ithalat politikasındaki esnekliğin pazar dengelerini yerli üreticiler aleyhine çevirdiğini dile getirdi. Karavelioğlu, Katar ile imzalanan anlaşmanın genel dış ticaret dengesi açısından olumlu bir çerçeve sunduğunu ancak makine sektörü özelinde dikkatle yönetilmesi gereken hassasiyetler barındırdığını belirterek, Çin menşeli makinelerin Katar üzerinden millileştirilip sıfır gümrükle Türkiye’ye girmesinin uzun vadede risk oluşturabileceğini ve bu durumun Katar’ı Türkiye’nin ithalat üssüne dönüştürebileceğini ifade etti. Karavelioğlu, bu tür etkileri hızlı şekilde tespit edebilecek bir erken uyarı mekanizmasının hem iç rekabetin korunması hem de ihracat pazarlarında istikrar için kritik olduğunu vurguladı. Yılın kalan bölümünde iç ve dış talepteki daralmanın yanı sıra yüksek finansman maliyetleri ve ithalat baskısının sektörü zorlamaya devam edeceğini belirten Karavelioğlu, “Son 1,5 yıldır süreklilik kazanan ve yılın ilk yarısında %6,5 olarak gerçekleşen makine üretimindeki düşüş, kapasite kullanım oranlarını ve verimliliği aşağı çekmeye devam ediyor” değerlendirmesinde bulundu.

✦ Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi, Türkiye ekonomisinde son dönemde yaşanan siyasi ve finansal belirsizliklerin ihracatçılar üzerindeki etkilerini değerlendirdi. Merkez Bankası’ndan 250-300 baz puanlık faiz indirimi beklentileri olduğunu ancak son gelişmelerin ardından bu beklentinin zayıfladığını belirten Eskinazi, döviz kurlarındaki dalgalanma ve öngörülemezliğin fiyatlama ve sipariş süreçlerini olumsuz etkilediğini söyledi. Finansmana erişimde ciddi sıkıntılar yaşandığını, ihracatçıların alabilecekleri siparişleri dahi yerine getirebilecek kaynak bulmakta zorlandığını ifade etti. Küresel belirsizliklerin yanında Türkiye’deki şirket yapı ve sermaye koşullarının bu belirsizlikleri absorbe edemediğini belirten Eskinazi, özellikle KOBİ’lerin yüksek maliyetler, finansman zorlukları ve sınırda karbon düzenlemesi gibi unsurlar nedeniyle ihracattan uzaklaştığını vurguladı. Konkordato başvurularının artışına da dikkat çeken Eskinazi, bu durumun tekil firmalarla sınırlı kalmayıp tedarik zinciri üzerinden geniş bir etki alanı yarattığını ifade etti. Parite etkisiyle ihracat rakamlarının nominal olarak yükselmesine rağmen miktar bazında düşüşlerin yaşandığını belirten Eskinazi, ihracatçıların devlet desteklerine olan ihtiyacının giderek arttığını ve ihracatın sürdürülebilirliği için yapısal adımlar atılması gerektiğini dile getirdi.

✦ Makine İmalat Sanayi Dernekleri Federasyonu Başkanı Adnan Dalgakıran, son dönemde hem yurt içinde hem küresel ölçekte artan belirsizliklerin sanayi üreticileri ve ihracatçılar üzerinde ciddi baskı yarattığını ifade etti. Türkiye’de ikinci çeyrek büyümesinin büyük ölçüde inşaat kaynaklı olduğunu, bu durumun inşaat malzemesi üreten sanayicilere kısa vadeli bir destek sağladığını belirten Dalgakıran, sanayi şirketlerinin ise genel olarak kârlılıklarında ciddi bir düşüş yaşadığını, bazı sektörlerin bu süreçte zarar ederek faaliyetlerini sürdürmeye çalıştığını söyledi. Yüksek faiz ortamının ve TL bazlı maliyet artışlarının ihracatçıların fiyat tutturmasını zorlaştırdığını, özellikle fason üretim yapan firmaların düşük kâr marjlarıyla bu süreci yönetmekte zorlandığını vurgulayan Dalgakıran, kurun düşük seyriyle birlikte paritedeki dalgalanmaların da ihracatçının planlama yapmasını güçleştirdiğini ifade etti. Küresel tarafta ise Çin’in üretim yapısını ucuz hammadde erişimi, yüksek ölçekli üretim kapasitesi ve devlet destekli finansman avantajlarıyla birlikte sürdürülebilir rekabetin dışına taşıdığını, ABD’nin Çin’e yönelik gümrük tarifesi politikalarının Türk üreticiler için fırsat yaratabilecekken bu sürecin de belirsizlikle yönetildiğini belirtti. Tüm bu tablo içinde sektörel farklılıkların göz önünde bulundurulması gerektiğini vurgulayan Dalgakıran, sanayiye dayalı üretimin sürdürülebilirliği açısından orta-uzun vadeli öngörülebilir bir ekonomik çerçevenin kritik önem taşıdığını dile getirdi.

✦ İstanbul Tüccarlar Kulübü Başkanı İlker Önel, 2025’in ikinci çeyreğinde gelen büyüme verisinin kendileri için de sürpriz olduğunu belirterek, sahada talebin zayıf olduğunu ve reel satışların geçen yıla göre %6 daraldığını vurguladı. Sanayi üretiminde geleneksel sektörlerin bu büyümeye katkı sağlayamadığını, büyümenin hane halkı tüketimi ve ithalat kaynaklı olabileceğini ifade eden Önel, özellikle yüksek banka komisyonlarının ve operasyonel maliyetlerin reel sektörü ciddi şekilde zorladığını belirtti. Net kârların %84 gerilediği bir ortamda hâlen %3-4 arasında seyreden banka kredi kartı komisyonlarının fiyatları yukarı çektiğini, bu durumun çifte fiyatlandırma ve kayıt dışılıkla sonuçlandığını dile getirdi. Finansmana erişimde genel kredi limiti engeline takıldıklarını, kamu bankalarında faizlerin düşmesine rağmen limit sıkışıklığı nedeniyle krediye ulaşamadıklarını söyleyen Önel, işletme maliyetlerinin başında istihdam ve kira kalemlerinin geldiğini, üretici enflasyonunun çok daha yüksek olduğunu aktardı. Eylül ayından itibaren nihai ürün fiyatlarında %15-20’lik yeni bir artış beklediklerini belirten Önel, yeni açıklanacak nefes kredisinin genel kredi limitine dahil edilmemesini ve mikro işletmelere ayrılan payın artırılmasını talep etti.

✦ Türkiye Kimya Sanayicileri Derneği Genel Sekreteri Dr. Derya Erçıkan, kimya sektörünün büyüme verilerindeki katkısına rağmen AB’deki resesyon, yüksek enerji maliyetleri ve rekabet gücü kaybı nedeniyle ihracatın ciddi baskı altında olduğunu vurguladı. AB’ye yapılan kimya ihracatının %50 seviyelerinden %42-44 bandına gerilediğini belirten Erçıkan, kapasite kullanım oranlarının Türkiye’de %55-70 arasında seyrettiğini söyledi. Çin ve Hindistan’ın küresel kimya pazarındaki artan payının AB’yi zorladığını, bu durumun Türkiye’yi de dolaylı olarak etkilediğini belirten Erçıkan, ihracat marjlarının %1,5-2 gibi sürdürülemez seviyelerde olduğunu dile getirdi. Çin ve Hindistan’ın devlet destekli subvansiyonlarla maliyet avantajı sağladığını ve bu durumun Türkiye’deki üreticiyi zora soktuğunu ifade eden Erçıkan, boya sektöründe Çin’den gelen 150 gün vadeli alkit reçineler nedeniyle yerli üreticilerin üretim yapamaz hâle geldiğini söyledi.

✦ Çelik İhracatçıları Birliği (ÇİB), Afrika pazarındaki etkinliğini artırmak amacıyla 2-6 Eylül 2025 tarihlerinde Tanzanya’nın ticaret merkezi Darüsselam’da Sektörel Ticaret Heyeti düzenledi. ÇİB Yönetim Kurulu Başkan Yardımcısı Uğur Dalbeler, bu adımın tüm bölge için önümüzdeki yıllar adına önemli bir işaret olduğunu vurguladı. Tanzanya’nın Sahra Altı Afrika için bir giriş kapısı olduğunu vurgulayan Dalbeler, Türkiye’nin yıllardır özellikle Kuzey Afrika’da güçlü bir oyuncu olduğuna dikkat çekti. Fas’tan Mısır’a kadar yalnızca ticaret değil, yatırım alanında da önemli bir varlık gösterdiklerini belirten Dalbeler, Sahra Altı ekonomilerinin küçük ölçekli yapısı ve ödeme sorunları nedeniyle bu bölgeye şimdiye kadar yeterince odaklanılamadığını ifade etti. Ancak 2018’den bu yana dünyada artan korumacılık önlemlerinin Türkiye’yi yeni pazarlara yönelttiğini kaydeden Dalbeler, “Tanzanya, bugün büyük ihracatçılar için cazip görünmese de bu girişim Sahra Altı Afrika için temel teşkil edecek” dedi. Dalbeler, dünyada kişi başına çelik tüketiminin yaklaşık 250 kilogram olmasına karşın Afrika’da bu rakamın yalnızca 30 kilogram seviyesinde olduğunu belirterek, aradaki farkın bölgenin büyük bir potansiyele sahip olduğunu gösterdiğini ifade etti. Çelik sektörünün ciddi bir hurda ihtiyacı bulunduğunu da vurgulayan Dalbeler, ABD’de yalnızca araç hurdalarından yılda yaklaşık 25 milyon ton hurda çelik elde edildiğini kaydetti. Türkiye’nin ise yıllık 40 milyon tonluk çelik tüketimine karşılık, kendi kaynaklarından sadece 10 milyon ton hurda üretebildiğini söyleyerek, “Toplamda 30 milyon ton hurdaya ihtiyacımız var. Bunun 10 milyon tonunu iç kaynaklardan karşılasak da her yıl 20 milyon ton hurda ithal etmek zorundayız” dedi.