Piyasalar siyaseti izliyor

13 Ekim Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ Piyasalar hem içeride hem dışarıda siyasi gelişmelere odaklanmış durumda. Cuma günü Ankara soruşturması haberleri sonrası Borsa İstanbul’un vereceği tepki, endeksin gücünü test edecek.

☑ Yeni İcra ve İflas Kanunu taslağı, maaş haczi oranlarını gelir düzeyine göre yüzde 10 ile 60 arasında yeniden belirleyerek yüksek gelirli çalışanlardan daha fazla kesinti yapılmasının önünü açıyor.

☑ ABD ile Çin arasındaki ticaret gerilimi tırmanırken, Trump yönetimi kasıma kadar yeni bir uzlaşı zemini arayarak hem baskıyı hem diplomasi kapısını açık tutuyor.

☑ Trump’ın öncülüğünde başlayan Gazze ateşkesi süreci, kalıcı barış için umut yaratırken gözler Şarm el-Şeyh’teki zirve ve sonraki adımlara çevrildi.

Okuma süresi: 3 dakika 45 saniye.

Ajanda

1️⃣ Cumhurbaşkanı Erdoğan, Mısır'da Şarm El-Şeyh Anlaşması'nın imza töreni ve Barış Zirvesi'ne katılacak.

2️⃣ ABD Başkanı Trump, İsrail'e resmi ziyarette bulunacak ve İsrail meclisine hitap edecek. Trump, ardından, Barış İçin Şarm el-Şeyh Zirvesi'ne katılmak üzere Mısır'a gidecek.

3️⃣ Türkiye Cumhuriyet Merkez Bankası, ağustos ayına ilişkin ödemeler dengesi istatistiklerini açıklayacak.

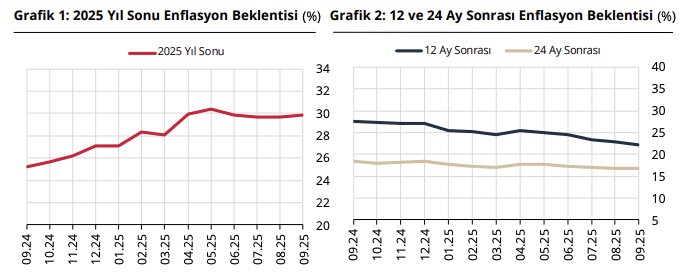

Eylül ayı Piyasa Katılımcıları Anketi

Bu hafta neleri izleyeceğiz?

Çok yoğun bir veri haftası olmasa da önemli verileri takip edeceğimiz haftaya başlıyoruz. Bugün 10:00’da açıklanacak ağustos ayı ödemeler dengesi verisinde cari dengenin iyileştiğini görmeye devam edebiliriz. Beklentiler, cari dengenin yaklaşık 5,4 milyar dolar fazla vereceği yönünde. Gerçekleşme bu seviyede olursa, 12 aylık kümülatif cari açık 18,2 milyar dolara gerileyecek. Bu haftanın bir diğer önemli başlığı cuma günü açıklanacak TCMB Piyasa Katılımcıları Anketi olacak. Eylül anketinde yıl sonu enflasyon beklentisi %29,9’a, 2026 sonu beklentisi ise %20,8’e yükselmişti. Eylül TÜFE’sinin beklentilerin oldukça üzerinde gelmesi, ekim ve yıl sonu tahminlerinde yukarı yönlü revizyonları gündeme taşıyor. Aynı gün S&P Global’in Türkiye değerlendirmesi de bekleniyor. Kuruluş, Nisan ayında Türkiye’nin kredi notunu ‘BB-’, görünümünü ise “durağan” olarak teyit etmişti.

Küresel cephede de veri akışı yoğun. ABD’de Ağustos TÜFE %0,4 artarken, yıllık enflasyon %2,9’a ulaşmıştı. Çekirdek TÜFE ise yıllık bazda %3,1 ile yatay seyretmişti. Ancak eylül ayına ilişkin veriler hükümetin kapanması nedeniyle ertelendi. ABD Çalışma İstatistikleri Bürosu (BLS), Sosyal Güvenlik ödemelerinin zamanında yapılabilmesi için TÜFE verisinin 24 Ekim’de açıklanacağını duyurdu. Hükümetin kapanması nedeniyle tarım dışı istihdam gibi Fed’in yakından takip ettiği kritik göstergeler de şimdilik yayımlanamayacak. Avrupa tarafında salı günü Almanya’da enflasyon verisi açıklanacak. Çarşamba Çin’den enflasyon, Euro Bölgesi’nden sanayi üretimi verileri gelecek. Perşembe İngiltere’nin sanayi üretimi, cuma günü ise Euro Bölgesi enflasyonu ve ABD konut inşaat istatistikleri açıklanacak.

Cuma akşamı VİOP hareketi

Ankara soruşturması

Haftaya siyasi risklerin öne çıktığı bir gündemle başlıyoruz. Ankara Cumhuriyet Başsavcılığı, Ankara Büyükşehir Belediyesi’ne yönelik yürütülen “konser” soruşturmasında yeni bir adım atarak, Belediye Başkanı Mansur Yavaş ve Özel Kalem Müdürü Nevzat Uzunoğlu hakkında soruşturma izni talep etti. Bu izin, kamu görevlileri hakkında görevleriyle bağlantılı suç iddiaları için cezai süreç başlatılmadan önce alınması gereken yasal bir aşama. Soruşturma, belediyenin 32 konser hizmet alımında yaklaşık 154 milyon liralık kamu zararı oluştuğu iddiasına dayanıyor.

Daha önce aralarında eski bürokratların da bulunduğu 14 kişi gözaltına alınmış, beş kişi zimmet ve ihaleye fesat karıştırma suçlamalarıyla tutuklanmıştı. Bu gelişmenin ardından cuma akşamı vadeli kontratlarda %2,85 oranında geri çekilme gördük. Haftaya girerken siyasi belirsizlikle birlikte yurt dışı kaynaklı satışların da etkili olduğu bir fiyatlama izliyoruz. Türkiye CDS priminde 277’ye doğru hareket izlerken, dolar/TL kuru 41,82 seviyesinden haftaya başladı. Bugün, siyasi gelişmelere karşın endeksin güçlü kalıp kalmayacağını takip edeceğiz.

Atıştırmalıklar

💼 Meclis’e sunulması beklenen yeni İcra ve İflas Kanunu taslağıyla, maaşlara uygulanabilecek haciz oranı önemli ölçüde artıyor. Mevcut düzenlemede maaşlardan en fazla yüzde 25 kesinti yapılabiliyorken, yeni taslak bu oranı gelir düzeyine göre yüzde 10 ile yüzde 60 arasında değişecek şekilde yeniden düzenliyor. Taslağa göre asgari ücretli çalışanların maaşından en fazla yüzde 10 kesilebilecek, ancak yüksek gelir grubundakilerde bu oran yüzde 60’a kadar çıkabilecek. Düzenleme, düşük gelirli çalışanları korurken, maaşı yüksek olanlardan daha fazla kesinti yapılmasına imkan tanıyacak. Emekli maaşlarına ise yasal koruma getirilmesi bekleniyor. Söz konusu maaşlara bloke veya haciz konulamayacak.

🌏 ABD ile Çin arasındaki ticaret gerilimi yeniden tırmanırken, Trump yönetiminden bu kez ‘diyaloğa açık ama kararlı’ bir mesaj geldi. Başkan Trump ve Yardımcısı JD Vance, Çin’in nadir element ihracatına getirdiği kısıtlamaları ‘müzakerelerin önündeki en büyük engel’ olarak nitelendirirken, aynı zamanda kasım başına kadar yeni bir uzlaşı penceresi aralandığını vurguladı. Trump, Çin’e yönelik yüzde 100’lük yeni gümrük vergilerini ve bazı yazılım ihracat kısıtlamalarını kasımda yürürlüğe koymayı planlıyor, ancak bu tarihi aynı zamanda müzakere fırsatı olarak değerlendiriyor. Washington cephesi, Pekin’in ihracat kontrollerini pazarlık aracı olarak kullandığını düşünürken, Trump ‘Çin makul davranırsa biz de aynı şekilde karşılık veririz’ diyerek süreci diplomasiye açık tutuyor.

🕊️ Gazze’de iki yılı geride bırakan savaşın ardından tarihi bir dönemeç yaşanıyor. ABD Başkanı Donald Trump, İsrail ile Hamas arasında varılan ateşkesi duyurmak ve bölgedeki yeni barış sürecini başlatmak üzere Orta Doğu’ya gitti. Trump, Mısır’da düzenlenecek barış zirvesine eşbaşkanlık edecek. Mısır’daki Şarm el-Şeyh zirvesine Cumhurbaşkanı Erdoğan da iştirak edecek. Washington, sürecin kalıcı barışa dönüşmesi için ABD askerlerinden oluşan uluslararası bir istikrar gücü kurulmasını gündeme aldı. Trump’ın planının sonraki aşamalarında Hamas’ın nasıl silahsızlandırılacağı, Gazze’de güvenliği hangi ülkelerin sağlayacağı ve İsrail ordusunun ne hızla çekileceği gibi kritik konular henüz netleşmiş değil.

🛢️ Petrol fiyatları, Trump yönetiminin Çin’le ticaret gerilimini yumuşatmaya açık sinyaller vermesiyle haftaya yükselişle başladı. Brent 63 doların üzerine çıkarken, WTI 60 dolar civarında işlem gördü. Cuma günü Trump’ın Çin’e yüzde 100 ek gümrük vergisi ve kritik yazılım ihracatına kısıtlama getiren kararının ardından piyasalarda sert satış yaşanmıştı. Ancak pazar günü yapılan uzlaşı mesajları, fiyatlarda teknik bir toparlanma yarattı. Öte yandan, Çin’in ABD gemilerine ek liman vergileri uygulaması ve küresel arz fazlası endişeleri petrol piyasasında belirsizliği artırıyor.