Ölçülü indirim süreci

24 Ekim Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ TCMB, ekim ayında politika faizini 100 baz puan indirerek %39,5’e çekti. Karar metinde dezenflasyonun devam ettiğini ancak yavaşladığına dikkat çekildi.

☑ CHP’de 38’inci Kurultay’ın iptali davasında en güçlü beklenti, davanın 'konusuz kaldığı' gerekçesiyle reddedilmesi ve partinin kasım ayındaki 39’uncu Kurultay’a mevcut yönetimle gitmesi yönünde.

☑ Akbank, üçüncü çeyrekte 14,1 milyar TL net kârla beklentileri aşarken, güçlü komisyon gelirleri ve toparlanan faiz marjları sayesinde kârlılığını korudu.

☑ TAV Havalimanları, 2025’in ilk dokuz ayında beklentilerin üzerinde ciro, FAVÖK ve net kâr açıklarken, güçlü yolcu trafiği ve faaliyet kaldıracı etkisiyle kârlılığını artırdı.

Okuma süresi: 5 dakika 25 saniye.

Ajanda

1️⃣ CHP'nin 38. Olağan Kurultayı ve 21. Olağanüstü Kurultayı'nın iptaline ilişkin davanın saat 10’da başlaması bekleniyor.

2️⃣ Türkiye İstatistik Kurumu, bu yıla ilişkin bitkisel üretim ikinci tahminini, 2024 yılı yükseköğretim beyin göçü istatistiklerini açıklayacak.

3️⃣ ABD’de hükümet kapanması nedeniyle bütün gözler TÜFE verisinde olacak.

Faiz

TCMB ekim ayı toplantısında politika faizini beklentilere paralel olarak 100 baz puan indirerek %39,5’e çekti. Böylece son üç toplantıda toplam 650 baz puanlık indirim yapılmış oldu. Gecelik borç alma ve verme faizleri de aynı oranda düşürülürken, koridorun genişliği korunarak para politikası duruşunda teknik bir değişikliğe gidilmedi. Karar metninde dikkat çeken unsur, enflasyondaki düşüşün yavaşladığı ve dezenflasyon sürecine yönelik risklerin arttığı vurgusu oldu. TCMB, talep koşullarını hâlâ dezenflasyonist olarak görse de, özellikle gıda fiyatlarındaki oynaklık ve beklenti kanalı üzerindeki baskıların artması, enflasyon görünümüne ilişkin beklentilerin kötümserleştiğini gösteriyor. Kasım ayında yayımlanacak Enflasyon Raporu’nda tahminlerde yukarı yönlü revizyon görebiliriz.

Banka, politika metninde “enflasyon hedeflerinden belirgin sapma olması durumunda sıkılaştırmaya gidilecektir” yönlendirmesini korurken, faiz indirimine gitmesi rezerv dinamiklerinin karar sürecinde öne çıktığı şeklinde yorumlanıyor. Banka, önümüzdeki dönemde politika kararlarını “enflasyonun ana eğilimi ve beklentilerle uyumlu şekilde, ihtiyatlı biçimde” belirleyeceğini yinelerken, likidite yönetimi ve makroihtiyati araçlarda mevcut duruşunu sürdürdü. Aralık toplantısı için net bir sinyal görmüyoruz. Ancak enflasyon görünümünde ilave bir bozulma görmediğimiz sürece TCMB’nin ölçülü indirimlere devam etmesi beklenebilir.

Kurultay Davası

CHP’de 38’inci Olağan Kurultay’ın iptali istemiyle açılan davada kritik duruşma bugün yapılacak. Hukukçular ve parti kurmayları, olağanüstü kurultayla yeni yönetimin fiilen göreve geldiğini, bu nedenle davanın “konusuz kaldığı” gerekçesiyle reddedilmesini en güçlü olasılık olarak değerlendiriyor. Bu durumda Özel yönetimi görevine devam edecek, Kılıçdaroğlu’nun geri dönüş ihtimali ise büyük ölçüde kapanacak. Bir diğer ihtimal de daha önceki duruşmalardan aşina olduğumuz erteleme kararı verilmesi.

Buna karşın, ‘mutlak butlan’ yani kurultayın tamamen iptali kararı verilmesi durumunda yönetimin düşmesi ve partide ciddi bir bölünme yaşanması gündeme gelebilir. Daha düşük olasılıklı senaryolar arasında ise yönetimin tedbiren görevden alınması, kayyım ya da çağrı heyeti atanması yer alıyor. Ancak Ankara 42’nci Asliye Hukuk Mahkemesi’nin geçmişteki tedbir taleplerini reddetmiş olması bu olasılıkları zayıflatıyor. Tüm olasılıklar içinde en baskın beklenti, davanın reddedilerek CHP’nin 28–30 Kasım’daki 39’uncu Olağan Kurultayına mevcut yönetimle gitmesi yönünde.

Akbank

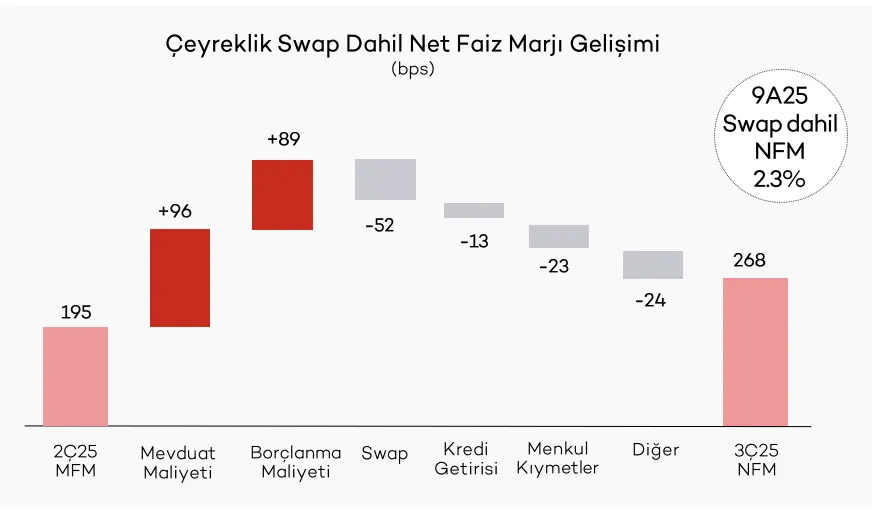

Akbank’ın 2025 yılı üçüncü çeyrek finansalları, piyasa beklentilerinin üzerinde net kâr, güçlü ücret ve komisyon gelirleri ile toparlanan faiz marjları sayesinde öne çıktı. Banka, üçüncü çeyrekte 14,1 milyar TL net kâr açıklayarak 13,6 milyar TL’lik piyasa beklentisini aştı. Net kâr yıllık bazda %56, çeyreklik bazda ise %26 artış gösterdi. Kârlılığı destekleyen ana unsurlar, swap maliyeti dahil net faiz gelirlerindeki toparlanma ve net ücret-komisyon gelirlerinde süren güçlü artış oldu. Bankanın kümülatif özsermaye kârlılığı %20,4, çeyreklik bazda ise %21 seviyesinde gerçekleşti.

Bilanço tarafında büyüme istikrarlı şekilde devam etti. Bankanın aktifleri yıllık %22 artışla 3,23 trilyon TL’ye, kredi hacmi %26 artışla 1,68 trilyon TL’ye ulaştı. Swap dahil net faiz marjı üçüncü çeyrekte %2,3’e yükselerek önceki çeyreğe göre 73 baz puanlık toparlanma gösterdi. Bu iyileşmede özellikle mevduat ve borçlanma maliyetlerindeki düşüş etkili oldu. Akbank, 2025 yılı için enflasyon beklentisini %28–32, politika faizi tahminini %36 ve büyüme beklentisini %3,0 olarak revize etti.

Tav Havalimanları

TAV Havalimanları’nın 2025’in ilk dokuz ayına ilişkin finansalları, ciro ve FAVÖK vet net kar tarafında piyasa beklentilerinin üzerinde sonuçlandı. Piyasa, şirketin 26,3 milyar TL ciro, 10,5 milyar TL FAVÖK ve 5,0 milyar TL net kâr açıklamasını bekliyordu. Gerçekleşen sonuçlara göre TAV’ın cirosu 26,9 milyar TL ile beklentinin hafif üzerinde, FAVÖK’ü 11,0 milyar TL ile tahminlerin yaklaşık %4 üzerinde, net kârı ise 5,95 milyar TL ile beklentilerin %18 üzerinde gerçekleşti.

Operasyonel tarafta büyüme ivmesi korundu. Yolcu trafiği yıllık bazda %5 artarak 87,4 milyon yolcuya ulaştı; Antalya’daki yeni dış hatlar terminali, Ankara’daki yeni imtiyaz dönemi ve BTA ile Havaş operasyonlarındaki canlılık FAVÖK performansını destekledi. Şirketin FAVÖK marjı %33,6’ya yükselirken, güçlü faaliyet kaldıracı etkisi nakit akışına da yansıdı. Yoğun yatırım programına rağmen net borç 1,78 milyar eurodan 1,64 milyar euroya gerilerken, borçların %66’sının sabit faizli swaplarla korunması bilanço yönetiminde istikrar sağladı. Şirket, 2025 yılı için 1,75–1,85 milyar euro ciro, 520–590 milyon euro FAVÖK ve Net Borç/FAVÖK oranını 2,5–3,0 aralığında tutma hedefini koruyor.

Atıştırmalıklar

📈 TCMB verilerine göre, 17 Ekim ile biten haftada toplam rezervler altın etkisiyle 8,7 milyar dolar artarak 198,4 milyar dolara yükselirken, net uluslararası rezervler 79,5 milyar dolar seviyesine çıktı. Aynı dönemde yurtiçi yerleşiklerin yabancı para mevduatları 9,7 milyar dolar artışla 218,3 milyar dolara ulaştı. Gerçek kişilerin döviz tevdiat hesapları 7,6 milyar dolar artarken, bunun 7,3 milyar doları altın kaynaklı oldu. Kur etkisinden arındırıldığında toplam mevduat artışı 2,3 milyar dolara denk geliyor.

💰 TCMB verilerine göre, 17 Ekim ile biten haftada yabancı yatırımcılar hisse senetlerinde 178 milyon dolar net satış yaparken, devlet iç borçlanma senetlerinde (DİBS) 151 milyon dolar ve özel sektör tahvillerinde 2 milyon dolar net alım gerçekleştirdi. Böylece haftalık bazda toplam 25 milyon dolarlık sınırlı bir net çıkış yaşandı. Ancak yılbaşından bu yana bakıldığında, hisse senetlerinde 1,36 milyar dolar, DİBS’te 976 milyon dolar ve özel sektör tahvillerinde 342 milyon dolar olmak üzere toplam 2,68 milyar dolarlık yabancı girişi gerçekleşti.

🏦 Türkiye Cumhuriyet Merkez Bankası (TCMB), ihracat ve döviz kazandırıcı hizmetler reeskont kredilerinin günlük limitini 1 Kasım 2025’ten itibaren 4 milyar TL’den 4,5 milyar TL’ye yükseltti. Bankalar aracılığıyla ihracatçı firmalara sağlanan bu kredilerin limit artışı, piyasa koşulları, reel sektör talepleri ve kullanım eğilimleri dikkate alınarak yapıldı. TCMB, söz konusu kredilerin ihracat finansmanındaki rolünü güçlendirmeyi ve firmaların döviz kazandırıcı faaliyetlerine destek sağlamayı amaçlarken, yeni limitler kasım ayının ilk haftasından itibaren geçerli olacak.

🌍 ABD Başkanı Donald Trump, İsrail’in Batı Şeria’yı ilhak etmesi durumunda ABD’nin tüm desteğini kaybedeceği uyarısında bulundu. Time dergisine verdiği röportajda Trump, “Böyle bir şey olmayacak, Arap ülkelerine söz verdim. Eğer olursa, İsrail ABD’nin desteğini kaybeder.” ifadelerini kullandı. Batı Şeria’daki yasa dışı Yahudi yerleşimlerinin ilhakını öngören tasarı, İsrail Meclisi’nde yapılan ön oylamada 25’e karşı 24 oyla kabul edilirken, yasalaşması için üç tur oylama daha gerekiyor.

Şirketler

Sermaye Piyasası Kurulu (SPK), haftalık bülteninde 4 sermaye artırımı ve 9 borçlanma aracı ihracına onay verdi. Buna göre Selva Gıda ve Orçay bedelli sermaye artırımı gerçekleştirirken, Tatlıpınar Enerji ve Tera Yatırım bedelsiz sermaye artırımı yapacak. Borçlanma aracı ihraçlarında ise Anadolu Efes (10 milyar TL), İş Faktoring (9,43 milyar TL), Hedef Araç Kiralama (7 milyar TL), Reysaş Lojistik (2 milyar TL) ve Çelik Motor (2 milyar TL) gibi şirketlerin başvuruları onaylandı.

Hektaş, Orta Asya’da stratejik ortaklık adımı attı 23 Ekim 2025 tarihli yönetim kurulu kararı kapsamında, şirketin %100 bağlı ortaklığı Hektaş Asia LLC’nin devam eden yatırımları doğrultusunda, Uzbek-Oman Investment Company JV LLC ile Hektaş Ticaret Türk A.Ş. arasında ortaklık görüşmeleri başlatıldı.

Türk Hava Yolları Yönetim Kurulu Başkanı Ahmet Bolat, üçüncü çeyrek finansallarının beklentiler doğrultusunda geleceğini belirterek, “2024’e benzer bir performans gösteriyoruz, yılı iyileştirilmiş sonuçlarla kapatmayı hedefliyoruz” dedi. Bolat, bazı hedeflerin 200 milyon dolar kâr ve 100 milyon dolar kargo geliri şeklinde revize edildiğini açıkladı.

ENKA, Londra’da 186 milyon sterlinlik ofis yatırımı yaptı. Şirketin dolaylı olarak tamamına sahip olduğu bağlı ortaklığı ENKA UK Properties LTD., Birleşik Krallık’ta yaklaşık 18.000 m² alana sahip Park House ofis binasını 186 milyon İngiliz sterlini (GBP) bedelle satın aldı.

Aselsan, ihracat odaklı büyüme stratejisi doğrultusunda Umman merkezli Sinan Advanced Industries ile Ortak Girişim Şirketi anlaşması imzaladı. Bu ortaklık, Aselsan’ın uluslararası işbirliklerini güçlendirmesinin yanı sıra, bölgesel savunma sanayii kapasitesinin geliştirilmesi ve stratejik kazanımların artırılması açısından önemli bir adım olarak değerlendiriliyor.