Geniş tahmin aralığı

23 Ekim Perşembe gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Faiz kararını bekliyoruz. TCMB, para politikasının yönüne dair vereceği mesajlarla piyasanın yönünü belirleyecek.

☑ Reel sektörün döviz pozisyonu ağustosta artış gösterirken, uzun vadede döviz açığındaki kalıcı iyileşmenin henüz sağlanamadığı görülüyor.

☑ Küresel piyasalarda temkinli hava sürerken, hisse senetlerinde baskı görüyoruz. Altın düzeltmesi devam ederken yatırımcılar gözünü ABD enflasyon verisine çevirdi.

☑ Trump yönetiminin Rosneft ve Lukoil’e yönelik yaptırımları, Ukrayna savaşında baskıyı artırırken küresel enerji piyasalarında arz endişelerini ve volatiliteyi yeniden gündeme taşıdı.

Okuma süresi: 4 dakika 15 saniye.

Ajanda

1️⃣ Türkiye Cumhuriyet Merkez Bankası, Para Politikası Kurulu toplantısında aldığı faiz kararı ile haftalık para ve banka istatistiklerini açıklayacak.

2️⃣ Türkiye İstatistik Kurumu, ekim ayı tüketici güven endeksini yayımlayacak.

3️⃣ Bankacılık Düzenleme ve Denetleme Kurumu, haftalık bankacılık sektörü verilerini açıklayacak.

PPK

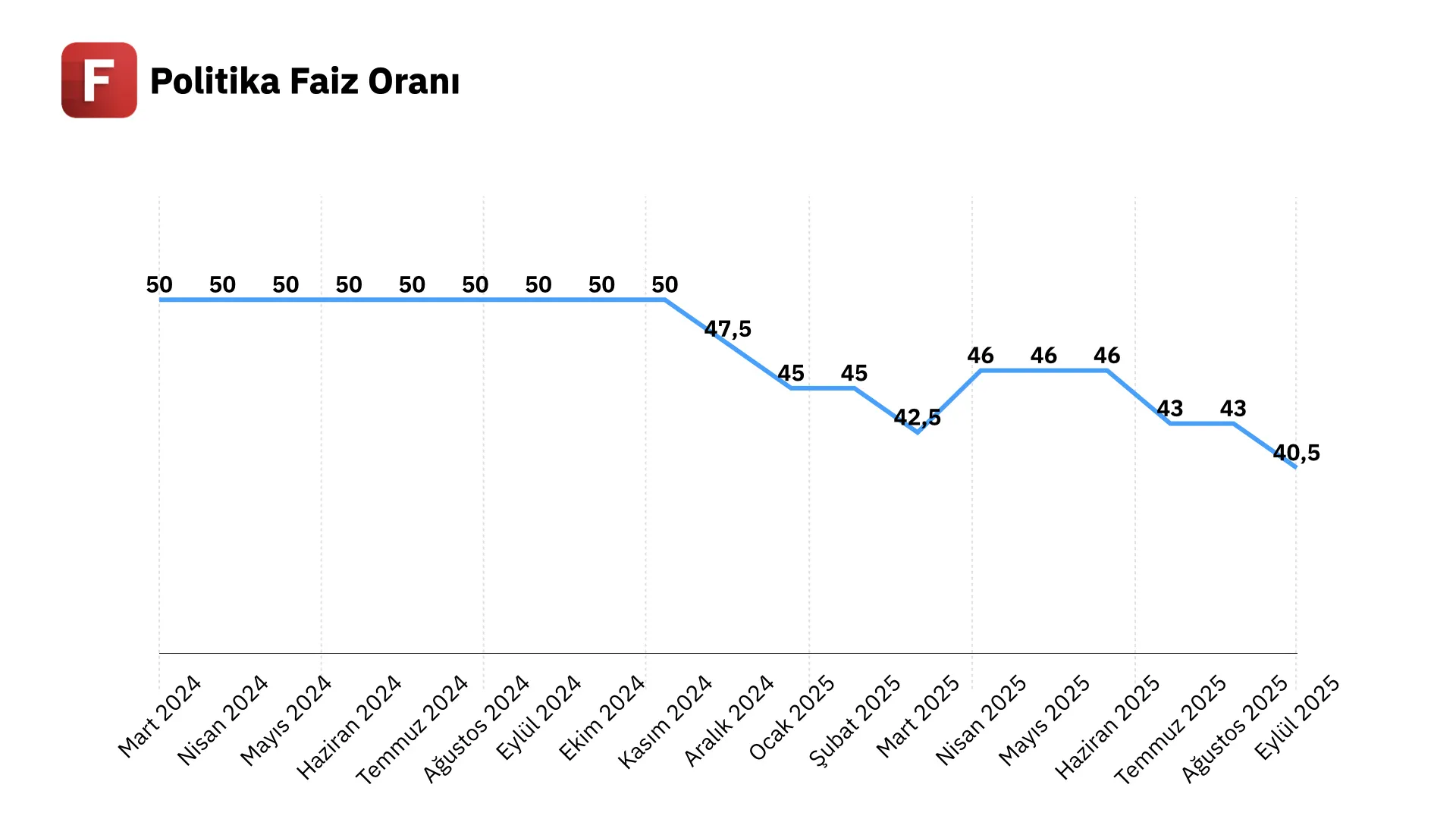

Bugün gözler Merkez Bankası’nın faiz kararında olacak. TCMB bugün saat 14:00’te ekim ayı PPK toplantısının sonucunu açıklayacak. Piyasanın ana beklentisi 100 baz puanlık bir indirim yönünde. Eylül enflasyonunun beklentileri aşması ve ekimde de yüksek bir verinin beklenmesi faiz indirim beklentilerini çıpaladı. Barclays, HSBC, Goldman Sachs, JPMorgan ve Deutsche Bank gibi önde gelen yabancı kurumlar, 100 baz puanlık indirimle TCMB’nin faiz patikasında daha temkinli ilerleyeceğini bekliyor. Metnin nasıl kurgulanacağı da da kritik olacak. Beklentiler, indirime gidilse dahi şahin ifadelerin korunacağı yönünde.

Son iki toplantıda toplam 550 baz puanlık indirimle politika faizini %40,5’e düşüren TCMB’nin bugünkü kararı, dezenflasyon sürecine ilişkin mesajları açısından yakından izlenecek. Eylül ayında aylık %3,23 ve yıllık %33,29 artış gösteren TÜFE, fiyat baskılarının henüz kontrol altına alınamadığını ortaya koymuştu. Kira, eğitim ve gıda kalemlerindeki güçlü artış, hizmet enflasyonunun katılığını sürdürdüğünü gösteriyor. Bu nedenle bugünkü toplantı, faiz patikasında bir ara durak mı yoksa kademeli gevşeme sürecinin devamı mı olacağına dair önemli sinyaller verecek. Karar öncesi tahmin dağılımının geniş olması, piyasa tepkilerinin de volatil olabileceğini gösteriyor.

Döviz Açığı

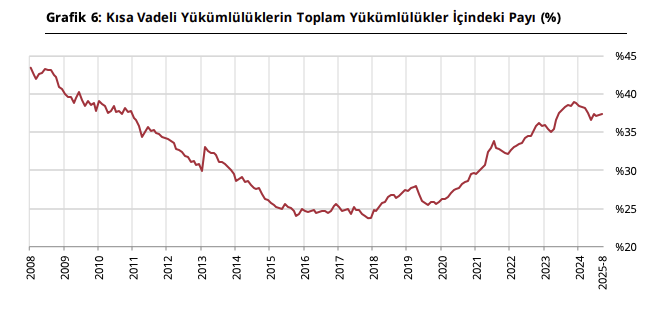

Dün gelen ağustos ayı verilerine göre, finansal kesim dışındaki firmaların net döviz pozisyonu açığı itibarıyla 184,9 milyar dolara yükseldi. Bu rakam, bir önceki aya göre 3 milyar dolarlık artışa işaret ediyor. Aynı dönemde döviz varlıkları 787 milyon dolar artarken, yükümlülükler 3,8 milyar dolar yükseldi. Artışın büyük bölümü hem yurt içi hem de yurt dışı kredilerden kaynaklandı. Varlık tarafında ihracat alacakları ve yurt dışına doğrudan yatırımlar başı çekerken, 2021 sonrası görülen güçlü artış eğilimi 2025’te yavaşlamış durumda. Türev varlıklardaki dalgalanma, firmaların döviz riskini hedge etme eğilimini artırdığını gösteriyor. Buna karşılık yükümlülüklerde artış hızı daha yüksek seyrediyor. Özellikle kur şokları sonrası daralan dış borçlanma, 2021’den itibaren yeniden ivme kazanmış durumda.

Ağustos itibarıyla kısa vadeli döviz varlıkları 137,8 milyar dolar, kısa vadeli yükümlülükler 132,6 milyar dolar seviyesinde gerçekleşirken, kısa vadeli net döviz pozisyonu fazlası 5,2 milyar dolara geriledi. Kısa vadeli yükümlülüklerin toplam yükümlülükler içindeki payı %37 düzeyinde seyrederken, vade yapısında uzun vadeli borçlara yönelim dikkat çekiyor. 2008’de %45 seviyesinde olan bu oran 2016’da %25’e kadar gerilemiş, son yıllarda ise %38–40 bandına oturmuş durumda. Reel sektörün döviz yükümlülük kompozisyonu, kısa vadeli risklerini kısmen sınırladığına ancak uzun vadede döviz açık pozisyonunda kalıcı bir iyileşmenin henüz sağlanamadığını gösteriyor.

Atıştırmalıklar

🌍 Küresel piyasalarda risk iştahı zayıf seyrediyor. Wall Street endeksleri, Trump yönetiminin Çin’e yönelik yazılım ihracat kısıtlamalarını değerlendirdiği haberinin ardından düşüşle kapandı. Asya borsaları da bu sabah satıcılı seyrediyor ve düşüşe Japonya öncülük ediyor. Altın, ETF’lerden yoğun çıkışların etkisiyle üç gündür geriliyor ve 4.000 doların altına yaklaştı. Yatırımcılar gözünü yarın açıklanacak ABD enflasyon verisine çevirmiş durumda. Piyasaların Fed’in gelecek haftaki 25 baz puanlık indirim beklentisi devam ediyor.

🛢️ Trump yönetimi, Ukrayna savaşını sona erdirmek amacıyla Rusya ekonomisine yönelik ilk kapsamlı yaptırım paketini açıkladı ve devlet kontrolündeki Rosneft ile özel sektör devi Lukoil’i kara listeye aldı. Karar, Trump’ın daha önce yaptırımlardan kaçınan yaklaşımında keskin bir dönüşe işaret ederken, küresel enerji piyasaları da sert tepki verdi. Bu adım, Rus petrol arzında aksama riskini yeniden gündeme taşırken, küresel petrol dengesinde kırılganlığı artırıyor. Trump, NATO Genel Sekreteri Rutte ile yaptığı görüşmede “Artık zamanı gelmişti” diyerek kararı savundu ve yaptırımların kısa sürmesini umduğunu belirtti.

⛽ ABD’nin Rusya’nın en büyük petrol üreticilerine yaptırım açıklamasıyla birlikte petrol fiyatları sert yükseldi. Trump yönetiminin Rosneft ve Lukoil’i kara listeye alması, Moskova’nın Ukrayna’daki barış sürecine yönelik isteksizliği gerekçesiyle duyuruldu. Kararın ardından Brent petrol yüzde 4’e yakın artışla 65 dolar civarına, WTI ise 61 dolar seviyesine yükseldi. Hindistan’daki rafineri yöneticileri yaptırımların Rus petrol akışını fiilen durduracağını belirtirken, Trump da önümüzdeki hafta Güney Kore’de Çin lideri Şi Cinping ile konuyu ele alacağını söyledi.

🏖️ Türkiye İstatistik Kurumu verilerine göre, 2025 yılının ikinci çeyreğinde yurt içinde ikamet eden 13 milyon 938 bin kişi seyahate çıktı. Toplam seyahat sayısı yıllık bazda %13,9 azalarak 17 milyon 76 bine gerilerken, toplam geceleme sayısı 99 milyon 214 bin, ortalama konaklama süresi ise 5,8 gece olarak gerçekleşti. Ortalama geceleme son 11 yılın en düşük seviyesine geriledi. Yerli turistlerin bu dönemdeki toplam harcaması 116,9 milyar TL’ye ulaşarak geçen yıla göre %13,4 arttı. Seyahat başına ortalama harcama 6.848 TL olurken, harcamalarda en yüksek payı %30,1 ile yeme-içme, %25,8 ile ulaştırma ve %15,7 ile konaklama aldı.

Şirketler

Yataş Yönetim Kurulu Başkanı Yavuz Altop, yılın ikinci yarısında genelde ilk yarının iki katı ciroya ulaştıklarını belirterek, 2025 yılı cirosunun 20–21 milyar TL seviyesinde gerçekleşmesini beklediklerini söyledi. “Bu bizim için çok başarılı bir dönemi ifade ediyor” diyen Altop, 3. çeyrekte güçlü sonuçların geleceğini vurguladı. Ağustos itibarıyla talep artışı yaşandığını belirten Altop, fabrikaların tam kapasite çalıştığını, üretimin yetmediği kısımlarda fason üretimle talepleri karşıladıklarını ifade etti. Yataş’ın dört markasıyla piyasadaki ihtiyaca cevap verdiğini söyledi.

Altınay Savunma Teknolojileri Genel Müdürü Burak Mercan, bu yıl için hisse satış planları bulunmadığını vurgularken, toplam satışlarda geçen yılın %30 üzerinde olduklarını belirtti. Şirketin 215 milyon dolar tutarındaki backlog’unun önümüzdeki üç yıl içinde faturaya dönüşeceğini açıkladı. 2024’te 55 milyon dolar ciro elde ettiklerini, bu yıl ise 70 milyon doların altına düşmemeyi hedeflediklerini kaydetti.

VakıfBank, yönetim Kurulu kararıyla, BDDK’nın “Bankalarda İyi Ücretlendirme Uygulamalarına İlişkin Rehberi” kapsamında özellikli çalışanlara yapılacak değişken ödemelere ilişkin olarak, 22 Ekim 2025 tarihinde 23,32 TL ortalama fiyattan toplam 87.980 adet hisse senedi geri alımı gerçekleştirildi.