Yıllık enflasyonda 15 ay sonra artış

Herkese iyi hafta sonları,

TÜFE aylık %3,23 artışla beklentilerin üzerinde gelirken, gıda fiyatlarındaki sert yükseliş enflasyon görünümünü bozdu ve faiz indirim sürecine ilişkin beklentileri sınırladı. Yabancı kurumlar yıl sonu tahminlerini yukarı revize ederken, TCMB’nin 23 Ekim toplantısında daha temkinli bir adım atabileceği öngörülüyor. Rezervlerde toparlanma sürerken yabancı ilgisi tahvil tarafında güçlendi. Kredi eğilim anketi finansal koşullarda kademeli gevşemeye işaret etti. Küresel cephede ABD’de hükümetin kapanması ve Fed’in olası faiz indirimi beklentileri öne çıkarken, Trump yönetiminin sert politikaları ve Orta Doğu’daki diplomasi trafiği jeopolitik riskleri gündemde tuttu.

Okuma süresi: 8 dakika 53 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

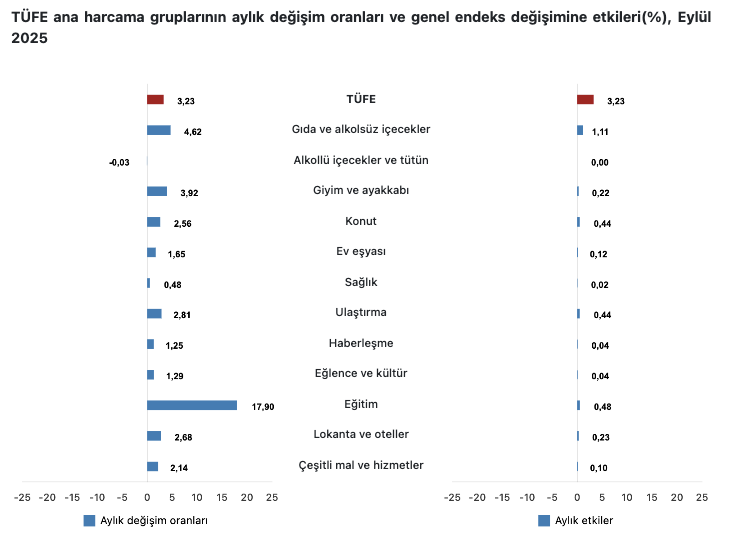

1️⃣ Eylül enflasyonu beklentilerin üzerinde geldi ve TÜFE aylık %3,23 arttı. Piyasanın medyan beklentisi %2,5’ti. Yıllık enflasyon da %32,95’ten %33,29’a yükseldi. Böylece yılın ilk dokuz ayında birikimli artış %25,4’e ulaştı. Enflasyonu yukarı çeken kalem yine gıda oldu. Gıda fiyatları aylık %4,6 artarken, işlenmemiş gıdada artış %5,5’e kadar çıktı. Gıda enflasyonu bu verilerle yıllık %36,1’e hızlandı. Bu tablo, Merkez Bankası’nın yıl sonu için varsaydığı %26,5 gıda artışının oldukça üzerinde. Giyim grubunda mevsimsel artış %3,9 ile geçen yılın üstünde olurken, enerji fiyatları da %1,2 yükseldi. Buna karşılık kira enflasyonu aylık bazda %4,4 artışla bir miktar yavaşladı. Gelen 9 aylık verilerle TCMB’nin %25-29 yıl sonu tahmin aralığı şimdiden aşıldı. Bu nedenle 23 Ekim’deki PPK toplantısı kritik. Faiz indirimi hızının ciddi ölçüde yavaşlaması, hatta ara verilmesi ihtimali gündeme gelebilir.

2️⃣ Eylül ayında beklentilerin üzerinde gelen enflasyon verisi sonrasında kurumlar, yılın geri kalanına ilişkin tahminlerini yukarı yönlü revize etti. Citi, yıl sonu enflasyonunun %30 civarında gerçekleşeceğini, politika faizinin ise kademeli indirimlerle %37’ye ineceğini öngörürken; bu görünümün zayıflayan büyüme ve artan işsizlikle birlikte Merkez Bankası’nın uzun süre sıkı kalmasını zorlaştırabileceğini vurguladı. JPMorgan ise 23 Ekim PPK toplantısında beklediği faiz indirimi miktarını 200 baz puandan 150 baz puana çekti. Aralıkta 100 baz puan daha indirim öngörerek yılı %38 politika faiziyle kapatacağını tahmin etti. Banka, 2025 sonu enflasyon tahminini %29,5’ten %31,5’e, 2026 tahminini ise %21,8’den %23’e yükseltti. ING Global ise hizmet enflasyonundaki inatçılığın dezenflasyon sürecini zorlaştırdığını belirterek, yıl sonunda enflasyonun %30’un üzerinde kalmasını ve Merkez Bankası’nın kalan iki toplantıda daha küçük ölçekli indirimlerle temkinli bir duruş sergilemesini bekliyor.

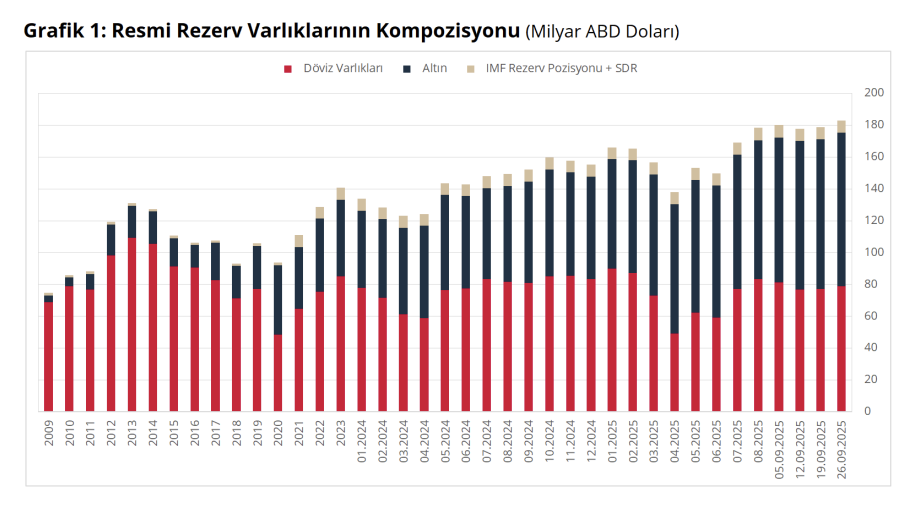

3️⃣ Haftalık verilere bakalım. 26 Eylül haftasında yurt içi yerleşiklerin döviz pozisyonunda çözülme görüyoruz. Altın hariç DTH’lar 1,8 milyar dolar azalırken, bunun 1,2 milyar doları hanehalkı, 648 milyon doları ise kurum kaynaklı oldu. Buna karşılık altın talebi artış gösterdi. Kıymetli maden hesapları toplamda 479 milyon dolar yükseldi ve bunun 332 milyon doları hanehalkından geldi. Böylece altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 1,3 milyar dolar geriledi. Rezerv tarafında ise TCMB’nin net döviz rezervi haftalık 2,3 milyar dolar artışla 72,7 milyar dolara, brüt rezervi 4,1 milyar dolar artışla 183,1 milyar dolara yükseldi. Swap stoku gerilerken, swap hariç net rezerv de 57,1 milyar dolar seviyesine yükseldi. Aynı hafta yabancı yatırımcıların Türkiye varlıklarına ilgisinin arttığı görüldü. Yabancılar hisse senedi piyasasında 158,8 milyon dolar, DİBS tarafında (repo hariç) 415,7 milyon dolar net alım yaptı. Böylece yılbaşından bu yana hisse tarafındaki giriş 1,7 milyar dolar, DİBS tarafındaki giriş ise 881 milyon dolar oldu. Yabancıların toplam hisse senedi stoku 33,8 milyar dolar, DİBS stoku ise 15,6 milyar dolar seviyesine ulaştı.

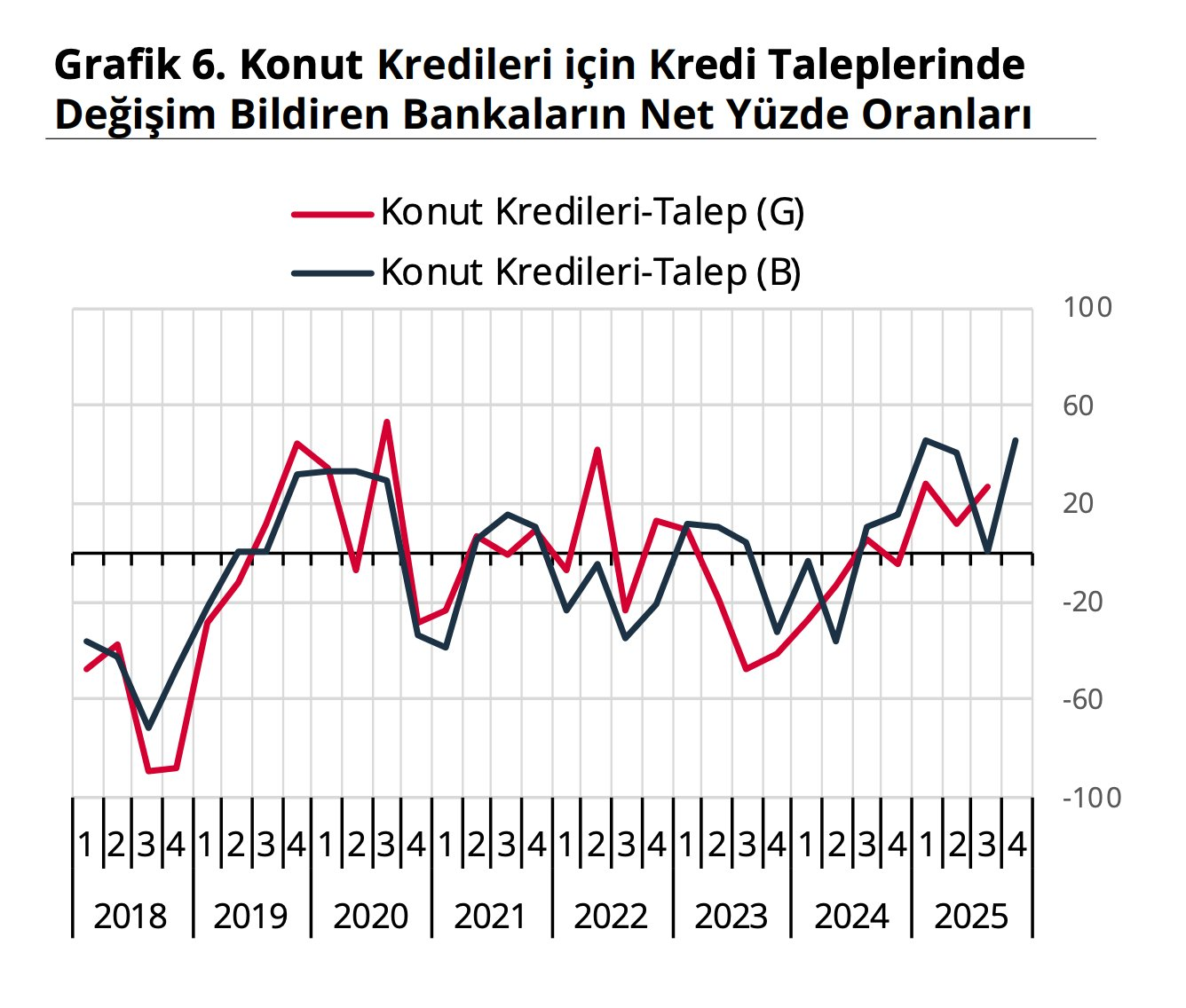

4️⃣ Banka Kredileri Eğilim Anketi’nin üçüncü çeyrek sonuçları, kredi tarafında genel standartların korunduğu ancak detaylarda farklılaşmanın belirginleştiği bir döneme işaret ediyor. TL kredilerde sınırlı bir gevşeme görülürken, yabancı para kredilerde temkinli bir sıkılaşma dikkat çekiyor. Kredi eğilimi kısa vadeli ve KOBİ ölçeğindeki kredilerde daha esnekken, uzun vadeli ve büyük işletmelere verilen kredilerde ihtiyatlı seyrediyor. Talep tarafında karmaşık bir tablo görüyoruz. İşletme kredilerinde genel bir yavaşlama var ancak KOBİ’ler talebi artırmış, büyük şirketler ise geri çekilmiş. Döviz cinsi kredi talebindeki artış, kur riskine rağmen firmaların döviz finansmanına yöneldiğini gösteriyor. Bireysel kredilerde konut ve diğer tüketici kredilerinde artış, taşıt kredilerinde ise azalma göze çarpıyor. Son çeyreğe ilişkin beklentiler ise daha canlı. Bankalar hem bireysel hem ticari kredi talebinde yeniden artış bekliyor. Buna ek olarak hem yurt içi hem yurt dışı fonlama koşullarındaki gevşeme, maliyetleri aşağı çekerken kredi arzını destekleyecek bir zemin oluşturuyor.

5️⃣ ABD’de federal hükümet, sağlık harcamaları ve Obamacare sübvansiyonları konusunda yaşanan anlaşmazlık nedeniyle bütçe tasarısının Senato’dan geçememesi üzerine 1 Ekim itibarıyla kapandı. Yaklaşık 750 bin federal çalışan ücretsiz izne ayrılırken, kritik görevlerde bulunan memurlar maaş almadan çalışmaya devam ediyor. 2025 kapanması, Trump döneminde 2018–2019’da yaşanan beş haftalık kapanmadan bu yana ilk hükümet kapanması oldu. ABD’de hükümetin kapanmasının ardından Başkan Donald Trump, Demokratları masaya çekmek için “binlerce” federal çalışanın işten çıkarılabileceğini açıkladı. Beyaz Saray Sözcüsü Karoline Leavitt, kısa süre içinde hedef kurumların belirleneceğini söylerken, bütçe direktörü Russell Vought da Demokrat eyaletlerdeki altyapı ve temiz enerji projelerinin fonlarını kısmaya başladı. Cumhuriyetçiler bu sert adımlarla Demokratları sağlık harcamaları ve Obamacare sübvansiyonları taleplerinden vazgeçirmeye çalışıyor. Ancak anketler, seçmenin çoğunluğunun kapanmadan Cumhuriyetçileri sorumlu tuttuğunu gösterirken, Kongre’deki tıkanıklığın uzayabileceği ifade ediliyor.

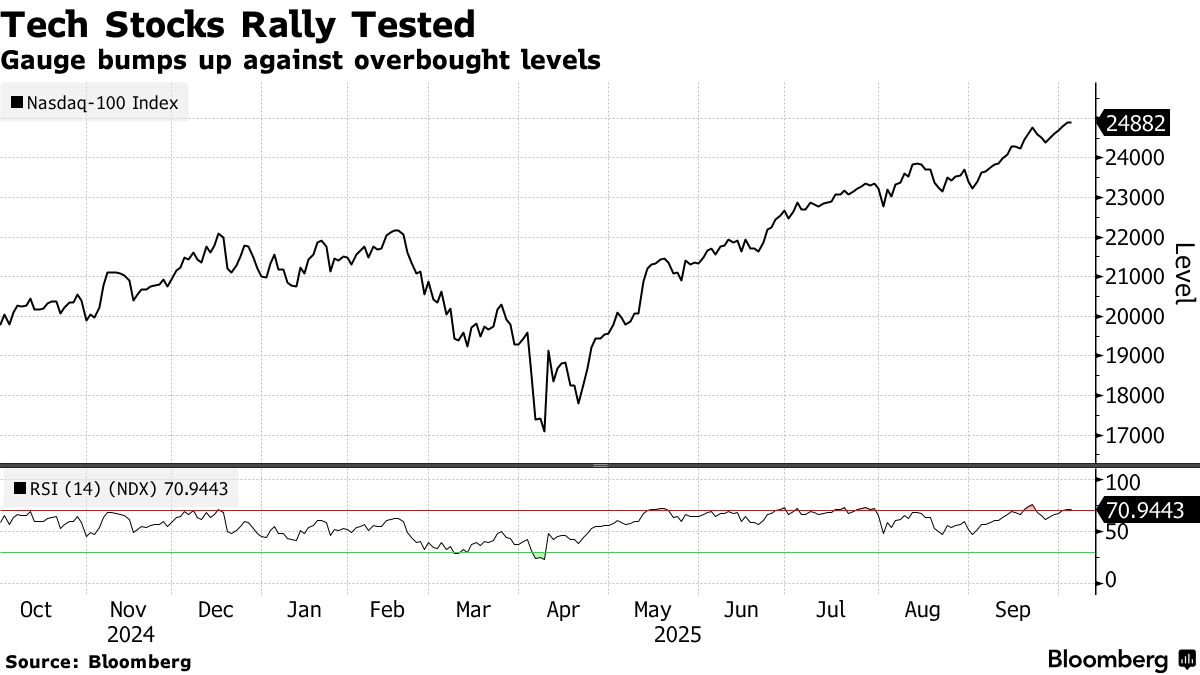

Nasdaq 100 Endeksi (Bloomberg News)

6️⃣ Haftayı federal hükümetin kapanma kararına rağmen rekor seviyelerde kapatmaya hazırlanan teknoloji hisseleri, cuma günü bir mola verdi. Nasdaq 100 %0,4 gerilerken Palantir’in savaş alanı iletişim sistemine dair olumsuz bir haber sonrası %7,5 düşüş yaşaması dikkat çekti. Buna karşın S&P 500 temmuzdan bu yana en uzun yükseliş serisini korudu. Başkan Trump’ın Hamas’a yönelik sert uyarıları ve ABD hükümetinin üçüncü gününe giren kapanması piyasa havasını bozarken, dolar haftayı ağustostan bu yana en zayıf performansla tamamladı. Hizmet sektöründe pandemi sonrası ilk daralma görülürken, istihdam verilerindeki zayıflık Fed’in ekim ayında 25 baz puanlık bir faiz indirimi yapacağı beklentisini güçlendirdi. Altın, yedinci haftalık yükselişini merkez bankası alımlarıyla sürdürürken, petrol fiyatları OPEC+ kararları öncesinde dalgalı seyretti.

7️⃣ Hamas, 2023’teki saldırısından kalan tüm rehineleri serbest bırakmayı kabul ettiğini ancak ABD Başkanı Donald Trump’ın 20 maddelik barış planının geri kalan unsurlarının müzakereye açık olduğunu açıkladı. Trump, bu açıklamayı olumlu karşıladı ve İsrail’e Gazze’deki bombardımanı durdurma çağrısı yaparak “kalıcı bir barışa hazır olduklarına inanıyorum” dedi. Netanyahu’nun ofisi, planın ilk aşamasını derhal uygulamaya hazırlandıklarını bildirdi ancak hükümet içinde itirazlar bekleniyor. Arap ülkeleri Hamas’a baskı yaparak anlaşmayı destekledi. Katar ve Mısır Trump’ın girişimine açık destek verdi. Hamas, rehinelerin serbest bırakılmasının savaşın tamamen durması ve İsrail’in Gazze’den çekilmesiyle mümkün olacağını vurgularken, planın diğer bölümleri için müzakerelere devam edeceklerini belirtti.

Sektörler

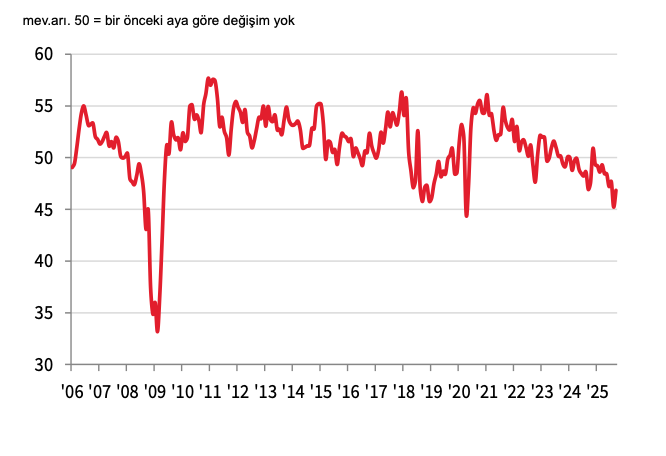

1️⃣ Eylül ayında İSO Türkiye İmalat PMI verisi 46,7’ye gerileyerek imalat sektöründe daralmanın on sekizinci aya taşındığını gösterdi. Zorlu talep koşulları yeni siparişlerin hız kesmesine, bunun da ihracatla birlikte üretimi daha sert biçimde aşağı çekmesine yol açtı. Firmalar bu tabloya karşı temkinli davranarak hem istihdamda hem de satın almalarda kısıntıya gitti; istihdam hacmi üst üste onuncu ay geriledi. Girdi alımlarındaki düşüş stokların eritilmesine odaklanıldığını ortaya koyarken, birikmiş işler hızla eridi ve satılamayan ürünler stoklara eklendi. TL’deki değer kaybı maliyetleri artırdı, girdi enflasyonu son üç ayın zirvesine çıkarken satış fiyatları da nisandan bu yana en hızlı artışını yaşadı.

İstihdam Endeksi (İSO İmalat PMI)

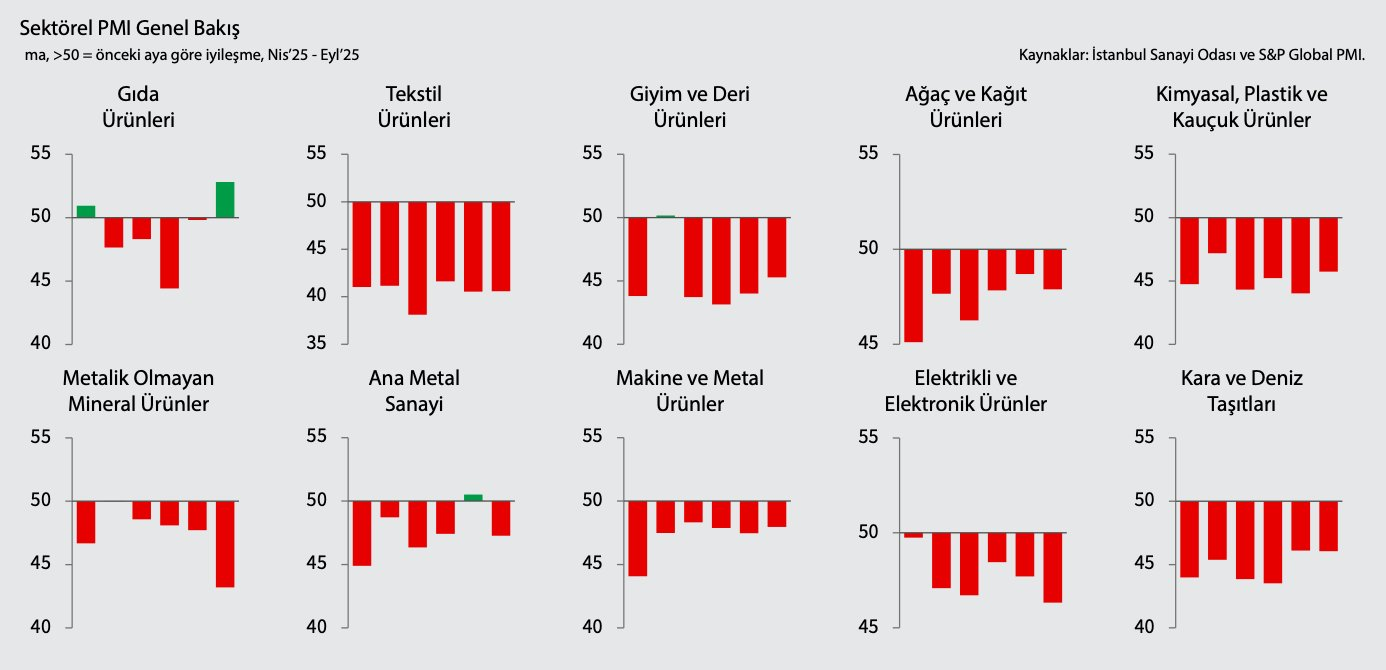

2️⃣ Sektörel tarafta gıda ürünleri (52,8) en güçlü performansı göstererek hem yeni siparişlerde hem üretimde artış sağladı, ancak maliyet ve fiyat enflasyonu en yüksek seviyede gerçekleşti. Makine ve metal ürünleri ile ağaç ve kağıt ürünleri sınırlı bir direnç sergilese de birçok sektörde tablo zayıftı. Ana metalde üretim yeniden daralırken, elektrikli–elektronik ürünlerde ve kara–deniz taşıtlarında sipariş kayıpları sürdü. Kimya ve plastik ürünlerde yavaşlama hafiflese de girdi maliyetleri sert arttı. Giyim–deride üretim ve istihdam geriledi, satış fiyatları hızla yükseldi. En sert daralma ise tekstilde yaşandı. Üretim 27 aydır kesintisiz düşerken ihracat siparişleri sert kayıp gösterdi ve firmalar yedinci ayda da fiyat indirimine gitti.

Sektörel PMI (İSO Sektörel PMI)

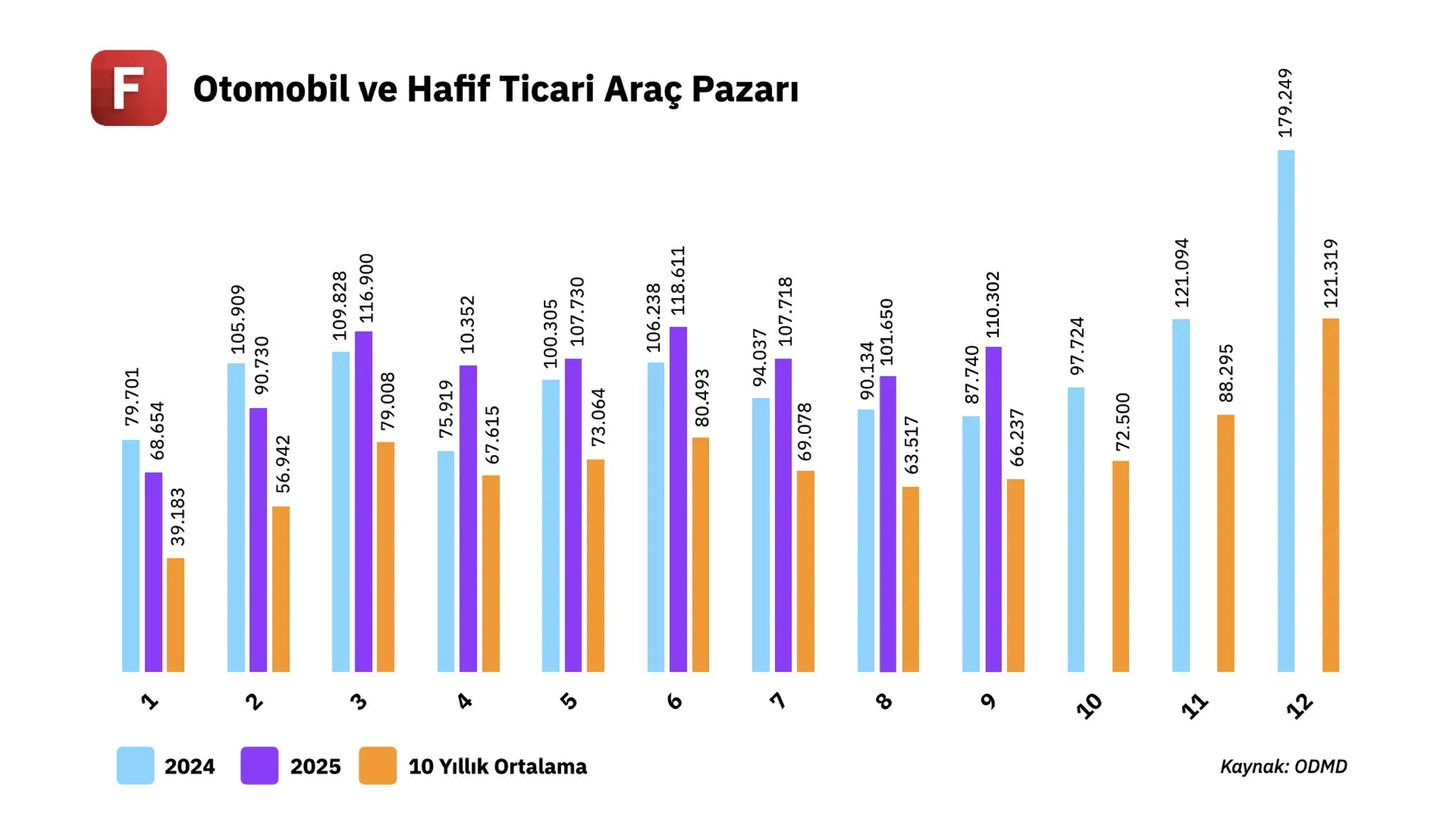

3️⃣ ODMD verilerine göre, eylül ayında Türkiye otomotiv pazarı geçen yılın aynı dönemine göre %25,7 artarak 110.302 adede ulaştı. Bu dönemde otomobil satışları %26,8 artışla 88.274, hafif ticari araç satışları ise %21,7 yükselişle 22.208 adet oldu. Yılın ilk dokuz ayında ise otomotiv pazarı %9,2 büyüyerek 927.647 adede çıktı. Pazarın tip bazında dağılımına bakıldığında, eylülde araç satışlarının %46’sı benzinli, %29’u hibrit, %14,5’i elektrikli ve %7,2’si dizel modellerden oluştu. Özellikle ağustosta yapılan ÖTV düzenlemesinin elektrikli araç talebini hibritlere yönlendirdiği dikkat çekiyor. Doğuş Otomotiv’in hacmi Skoda dahil %43, hariç %59 büyüdü. Binek otomobil satışları %42 artarak 14,3 bin adede, hafif ticari satışlar %49 artışla 2,2 bin adede yükseldi. Ford Otosan toplam satışlarını %9 artırdı. Otomobil tarafında %53’lük güçlü yükseliş kaydedilirken hafif ticari satışlar geçen yılın yüksek bazına bağlı olarak yatay seyretti. Tofaş ise FCA markalarında %41, PSA’da %40 artışla toplamda %40 büyüyerek 30,2 bin adede ulaştı. Otomotiv bülteninde detayları ele aldık, linkten ulaşabilirsin.

4️⃣ Bankacılık sektörü kârlarında ağustos ayında güçlü sonuçlar görüyoruz. BDDK verilerine göre net kâr 84,2 milyar TL’ye çıkarak temmuza göre %48,4, geçen yılın aynı ayına göre ise %147 artış gösterdi. Bu performansta kamu bankalarının net faiz gelirlerindeki sert yükseliş ve sektör genelinde kambiyo zararlarının azalması belirleyici oldu. Net faiz marjı (swap hariç) %7 seviyesine ulaştı ve kredi-mevduat makası da fonlama maliyetlerindeki gerilemeyle iyileşti. Böylece yılın ilk sekiz ayında sektörün toplam net kârı 563,4 milyar TL’ye yükseldi. Çeyreksel görünüm de toparlanmaya işaret ediyor. Temmuz–Ağustos döneminde sektörün kârı, ikinci çeyreğin aynı dönemine (Nisan-Mayıs) göre %28 arttı. Net faiz ve komisyon gelirlerindeki artış bu tabloyu desteklerken, kamu bankaları %73’ü aşan artışla öne çıktı. Net faiz gelirlerindeki artış, takipteki alacaklardan alınan faizlerdeki %106 ve diğer faiz gelirlerindeki %69 oranındaki artış belirledi. Krediler 20,6 trilyon TL’ye, mevduatlar 24 trilyon TL’ye çıkarken, sermaye yeterlilik oranı %18,25 ile güçlü seyrini sürdürdü.

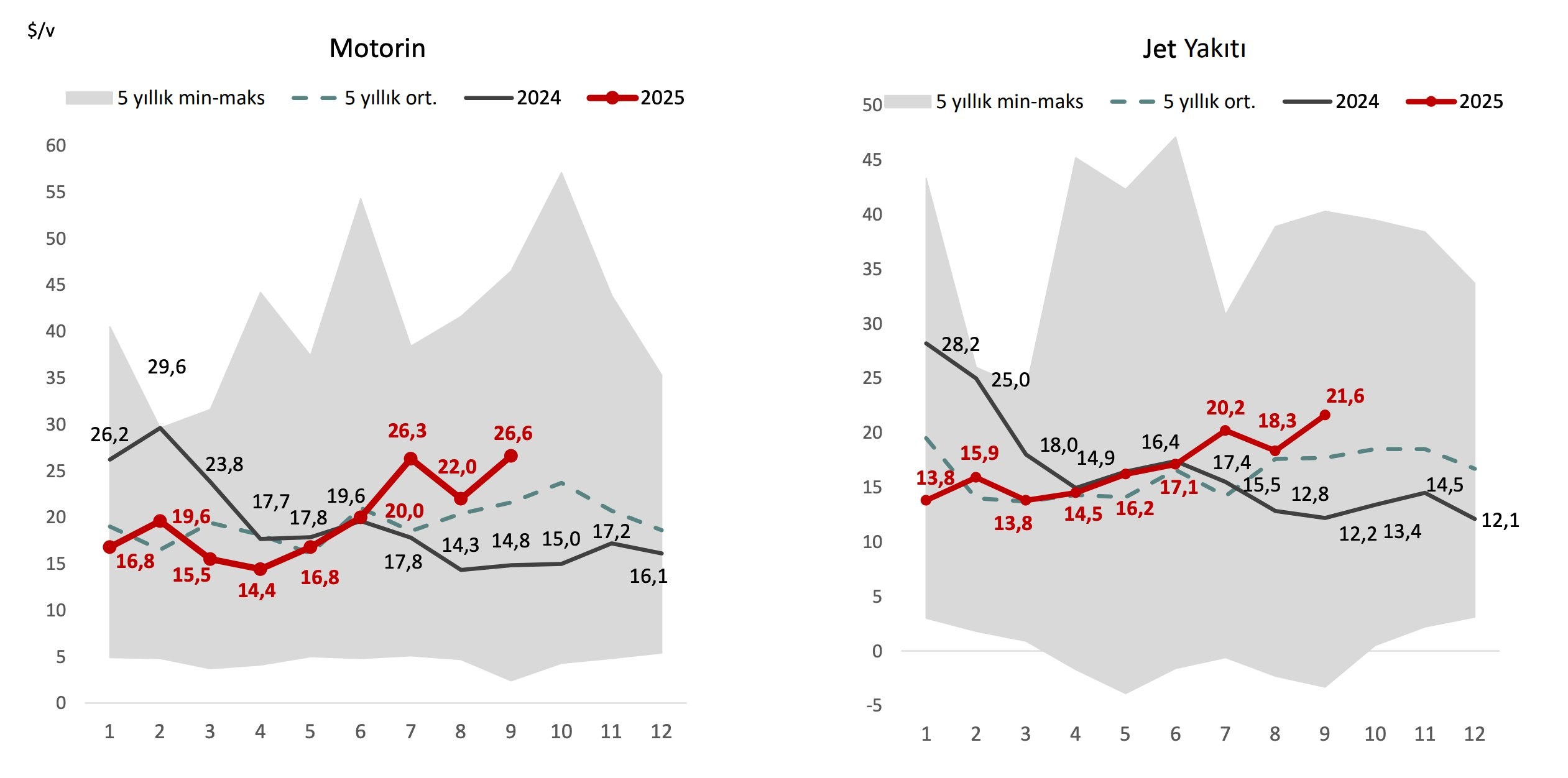

Tüpraş Orta Distilat Marjları

5️⃣ Rafineri sektöründe küresel dinamikler, petrolden bağımsız olarak marjların güçlü kalmasına sebep oluyor. Planlı bakım sezonunun yanı sıra Rusya’daki İHA saldırıları kapasite kayıplarını artırırken, düşük stoklar ve güçlü ürün talebi özellikle orta distilatlarda (dizel ve jet yakıtı) kârlılığı yüksek tutuyor. Küresel işleme miktarı ağustosta 84,2 mbd (million barrels per day – günlük milyon varil işleme kapasitesi) seviyesindeyken, ekimde bakım ve kesintilerin etkisiyle 82,5 mbd’ye gerilemesi bekleniyor. Bölgeler arası farklı dinamikler var. ABD’de rafineri kullanımı %95 ile güçlü seyrederken, Rusya’da saldırılar nedeniyle işleme kapasitesi doğrudan daraldı ve 4. çeyrekte ortalama 5,25 mbd seviyesinde kalacağı öngörülüyor. Orta Doğu’da bakım kaynaklı duruşlar 880 kbd’ye çıkarken kapasite 8,6 mbd’ye inecek; Avrupa’da ise eylülde 11,6 mbd’ye, ekimde 11,2 mbd’ye gerilemesi bekleniyor. Bu arz kısıtları, ürün marjlarının yüksek kalmasını destekliyor.

6️⃣ TSPB ve GYODER işbirliğiyle hazırlanan araştırmaya göre, 30 Haziran itibarıyla GYO’ların toplam portföy değeri 1,5 trilyon TL’ye, borçluluk oranı ise %23’e ulaştı. Devam eden yatırımlar 320 milyar TL, arsa ve arazi portföyü 158 milyar TL, ofis–otel–perakende–konut–lojistik yatırımları ise toplam 678 milyar TL seviyesinde bulunurken, GYO’ların 340 milyar TL’lik borcunun 78 milyar TL’si finansal borçlardan oluştu. GYO sayısı yıl başındaki 38’den 49’a çıktı. Toplam net aktif değer 1,16 trilyon TL’ye ulaşırken; verilere göre GYO’lar borsada ortalama %47 iskontolu işlem görüyor.

7️⃣ TURKBESD verilerine göre beyaz eşya sektörü ağustosta iç pazarda sınırlı bir artış kaydederken ihracat tarafında daralma yaşadı. Altı ana ürün grubunda iç satışlar yıllık %6 artarken, ihracat %12 geriledi ve toplam satışlar %7 düşüş gösterdi. Üretim %11 azaldı, ithalat ise %35 arttı. Ocak–ağustos dönemine baktığımızda ise hem iç satışlarda hem ihracatta %7’lik düşüş görülüyor. Toplam üretim %9 gerilerken, ithalat %24 arttı. Yılın ilk sekiz ayında ihracatın toplam satışlardaki payı %67 seviyesinde kaldı. Ürün bazında ayrışmalar dikkat çekiyor. İç satışlarda yıllık bazda en güçlü artış %32 ile bulaşık makinesinde yaşanırken, en sert düşüş %47 ile derin dondurucuda oldu. İhracatta artış gösteren tek ürün %12 ile kurutucu olurken, derin dondurucu %31 düşüşle öne çıktı. Üretim tarafında da benzer tablo görüldü. Genel olarak sektör, ihracat pazarlarında süren baskı ve uzak doğulu üreticilerin artan rekabeti nedeniyle daralma eğilimini koruyor.

Şirketler

1️⃣ Sinpaş & Kızılbük GYO Genel Müdürü Mahmut Sefa Çelik, 2025’in şirket için özel bir yıl olduğunu belirterek Kızılbük projesinde satışların artık doğrudan teslimle karşılandığını söyledi. Çelik, teslimatların bilanço kârlılıklarını artırdığını ve bundan sonraki dönemde de olumlu bir seyir beklediklerini vurguladı.

2️⃣ Sun Tekstil Yönetim Kurulu Başkanı Elvan Ünlütürk, BloombergHT’ye yaptığı açıklamalarda şirketin yatırımlarını ve stratejik hedeflerini paylaştı. Ünlütürk, son 3 yılda toplam 1,6 milyar TL’lik yatırım yaptıklarını ve bu yatırımların önemli bir kısmının kapasite artışına yönelik olduğunu söyledi. Şirketin ana hedefinin katma değerli ürünler üzerinden kârlılığı korumak olduğunu vurgulayan Ünlütürk, toplam maliyetlerde işçiliğin %40 seviyesinde olduğunu ifade etti. 2025’in ilk yarısında satış hacminin Euro bazında %12 gerilemesine rağmen, FAVÖK’ün %22 artırıldığını belirterek yılı benzer bir görünümle kapatmayı öngördüklerini aktardı.

3️⃣ Elite Naturel CEO’su Çağrı Eşmekaya, BloombergHT’ye yaptığı açıklamalarda şirketin yatırım ve büyüme stratejilerini paylaştı. Eşmekaya, mevcut kapasitenin tamamen satılmış olması nedeniyle yılın son çeyreğinde yeni bir hat yatırımı yapacaklarını söyledi. Şirketin farklı pazarlara açılım hedefini vurgulayan Eşmekaya, Çin’de online satışlara bu yıl başlanacağını, Güney Kore ve Japonya’da da etkin bir rol üstlenmeyi planladıklarını belirtti. Ayrıca ABD merkezli KeHe Distributors ile yapılan anlaşma kapsamında yıl bitmeden ürün sevkiyatına başlanmasının öngörüldüğünü aktardı.

4️⃣ Ege Yapı GYO Genel Müdürü Didem Güneş, BloombergHT’ye yaptığı açıklamalarda şirketin yurt içi ve yurt dışı projelerine ilişkin bilgi verdi. Güneş, Azerbaycan’daki müteahhitlik ofisinin aktif olarak faaliyet gösterdiğini, ayrıca Dubai ve Yunanistan’da yeni geliştirme projelerine başladıklarını belirtti. Yunanistan’da Golden Visa kapsamında Halkidiki’de yürütülen projede satışların sürdüğünü aktardı. Şirketin yurt içindeki projelerine de değinen Güneş, Şile’de 118 villadan ve bir otelden oluşan yatırım ile Bahçeşehir’de yaklaşık 2.400 konutluk projenin öne çıktığını, Göktürk’teki projenin ise bu yıl lansmanının yapılacağını söyledi. Ayrıca Alsancak, Kordon ve Kekliktepe yatırımlarının sürdüğünü, EgeYapı Arsa markasıyla da Yalova, Kapadokya ve Kaz Dağları’nda arsa geliştirme projeleri yürüttüklerini ifade etti.