Piyasanın umudu artıyor

Herkese iyi hafta sonları,

Geçtiğimiz hafta piyasalarda hem iç hem dış cephede kritik gelişmeleri izledik. Dün gelen haberler, Türkiye ve ABD arasında uzun süredir devam eden kadim problemlerin çözümü için uygun zeminin oluştuğunu gösterdi. Siyasi tarafta CHP kurultayına ilişkin belirsizlik YSK kararıyla azaldı ve borsada pozitif fiyatlamaya yol açtı. CDS 5 yılın ardından 240 seviyesinin altını test ederek risk algısında iyileşme işaret etti. Bütçede fazla verilmesi de görünümü desteklerken, küresel cephede Fed’in yılın ilk faiz indirimini yapması, eylül–ekim dönemine dair beklentileri kuvvetlendirdi.

Okuma süresi: 7 dakika 19 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Dün seans sonrası 25 Eylül’de Cumhurbaşkanı Erdoğan’ın Washington ziyareti yapacağını öğrendik. Trump’ın açıklaması ve devamında gelen haberler Erdoğan–Trump görüşmesinin sadece diplomatik bir ziyaret değil, aynı zamanda milyarlarca dolarlık ticaret ve savunma anlaşmalarının masaya yatırılacağı bir süreç olacağını gösteriyor. Trump, büyük ölçekli Boeing uçak siparişi, kapsamlı bir F-16 anlaşması ve tıkanmış F-35 görüşmelerinin gündemde olduğunu açıkça duyurdu. Savunma tarafında Türkiye’nin S-400 sistemi nedeniyle çıkarıldığı F-35 programına yeniden dönüş ihtimali konuşuluyor. Erdoğan’ın ziyarette savunmadan enerjiye kadar uzanan ve on milyarlarca doları bulabilecek anlaşmaları hedeflediği belirtiliyor.

2️⃣ YSK, CHP’nin 22. Olağanüstü Kurultayı’nın iptali talebini reddetti. Bir delegenin “tam kanunsuzluk” iddiasıyla yaptığı başvuru önce Çankaya İlçe Seçim Kurulunda, ardından Ankara İl Seçim Kurulunda sonuçsuz kalmıştı. Perşembe günü piyasaların ana gündeminde söz konusu delegenin başvurusu vardı. CHP kurultayının iptali talebi siyasette belirsizlik algısını artırınca Borsa İstanbul’da sert satışlar gördük. Son aşamada YSK’ye taşınan itiraz da kabul görmedi. Başkan Ahmet Yener, yapılan toplantı sonrası kurultayın iptaline gerek olmadığına karar verildiğini açıkladı. Böylece CHP’de pazar günü yapılacak kurultayın önünde hukuki bir engel kalmadı. Dün 15:30’dan sonra gelen kararın ardından borsada pozitif seyri izledik.

3️⃣ Borsa İstanbul, pazartesi günü CHP’nin kurultay iptal davasının 24 Ekim’e ertelenme kararının ardından oldukça pozitif bir hafta geçirdi. BIST-100 endeksi haftalık bazda %8,89 yükselerek bir önceki erteleme kararı olan 30 Haziran haftasından (%9,26) sonra yılın en iyi haftasını geçirdi. Bu iki haftadan bir önceki haftalık bazda en iyi performans 2023 genel seçimlerinin ardından gelen 5 Haziran 2023 (%10) performansıydı. Hacimler kademeli olarak artmaya devam ediyor. BIST-100’de son 6 ayın hacim ortalaması 110 milyar, son 3 ayın 119,5 milyar, son 1 ayın hacim ortalaması 144,7 milyar TL oldu. Örneğin, bu hafta gerçekleşen 5 işlem gününde de son 1 aylık hacim ortalamasının üstünde hacim gördük.

4️⃣ Bütün bu pozitif haber akışının en net fiyatlandığı yer kredi temerrüt primimiz, yani CDS. Haftaya 264 baz puandan başlayan 5 yıllık CDS’ler, 240 seviyesinin altını görerek Şubat 2020’den (salgın öncesi) bu yana en düşük seviyeyi gördü. Nisanda 380’e kadar çıkan ve uzun süre yüksek seyreden CDS, hazirandan bu yana 300’ün altına inmiş durumda. Son dönemde siyasi tansiyonun azalması, ağustos ayına dair bütçe ve hazine nakit dengesi verilerinin olumlu gelmesi ve dezenflasyon konusunda TCMB’nin rotasında ilerlemesi risk primimizi düşürüyor. CDS, yani kredi temerrüt primi, bir ülkenin ya da şirketin borcunu ödeyememe riskine karşı alınan sigortanın maliyeti. CDS düşüşü etkisini en fazla Türkiye’nin döviz cinsinden borçlanmasında göreceğiz. Hem Fed’in faiz indirimlerine başlaması hem de Türkiye’nin risk priminin düşmesi çifte pozitif etki yapıyor.

5️⃣ TCMB’nin yayımladığı PPK özetinde eylül ayı için enflasyon beklentilerine odaklandık. Eylülde okula dönüş etkisiyle hizmet grubunda fiyatların yükselmesi bekleniyor. Eğitim ücretleri, servis taşımacılığı, yurt ve kreş ücretlerindeki artışların yanı sıra konaklama fiyatlarının da bu dönemde yukarı çekildiği görülüyor. Bu kalemlerde fiyatlamalar genelde yılda bir kez yapıldığı için eylül aylarında daha sert artışlar öne çıkabiliyor. Öncü göstergeler kira tarafında da aylık bazda bir miktar hızlanmaya, yıllıkta ise yavaşlamanın sürmesine işaret ediyor. Gıda tarafında kuraklık kaynaklı arz sıkıntıları fiyatları olumsuz etkiliyor. Gıda dışındaki tüketici kalemlerinde ise daha ılımlı bir seyir öngörülüyor. PPK özetine göre eylül ayında manşet enflasyonun ana eğiliminde kısa süreli bir kıpırdanma ihtimali bulunuyor. Hizmet ve gıda fiyatlarındaki bu baskılar dezenflasyon sürecinde en önemli risk unsurları olmaya devam ediyor.

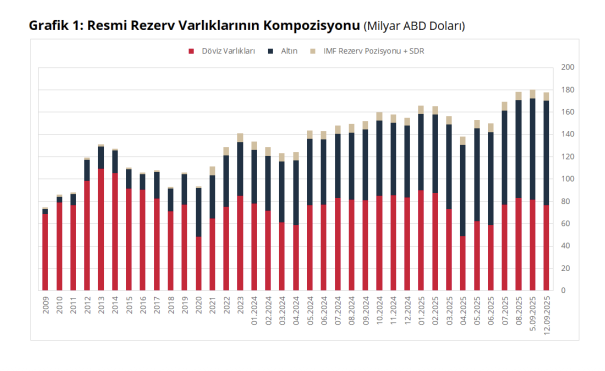

6️⃣ 12 Eylül haftası verilerine göre TCMB rezervlerinde gerileme görüyoruz. Net döviz rezervi 1,6 milyar dolar düşüşle 69,5 milyar dolara, brüt rezerv ise 2,2 milyar dolar azalışla 178 milyar dolara indi. Swap stoku bu dönemde 865 milyon dolar artarak 17,8 milyar dolara yükseldi. Swap hariç net rezerve baktığımızda 2,5 milyar dolar düşüşle 51,8 milyar dolara gerilediğini görüyoruz. Hatırlatalım, 19 Mart öncesinde swap hariç net rezervler 65 milyar dolar seviyesinde bulunuyordu. Faiz indirimlerinin yarattığı iyimserlikle birlikte DİBS tarafında yabancı ilgisinin sürdüğünü izliyoruz. Repo hariç baktığımızda geçen hafta 588 milyon dolarlık net giriş oldu. Böylece son altı haftada toplam alım 1,35 milyar dolara ulaştı. Tahvilde yabancı payı tarihsel olarak düşük seviyelerde, %7’nin altında seyrediyor. Hisse tarafında satışları izliyoruz. 12 Eylül haftasında hisse senetlerinde 164,9 milyon dolar satış yaparken, son 6 haftalık dönemde toplam yabancı çıkışı 535 milyon dolara ulaştı.

7️⃣ TCMB, kredi kartı nakit çekim ve kredili mevduat hesap faizlerinde 25 baz puanlık indirime giderken, POS komisyon oranlarında da önemli bir düzenleme yaptı. Kredi kartı işlemlerinde oranlar sabit kalırken, banka kartlarıyla yapılan işlemlerde azami POS komisyonu yüzde 3,56’dan yüzde 1,04’e düşürüldü. Ayrıca, üye iş yerlerinin bloke gün sayısı banka kartlarında en fazla 15 gün olarak belirlendi. Bu adımla banka kartlarının fonlama maliyeti içermeyen yapısına uygun bir oranlama getirildi. Yeni düzenleme 1 Kasım’dan itibaren banka kartları, ön ödemeli kartlar ve hesaptan hesaba ödemeler için geçerli olacak.

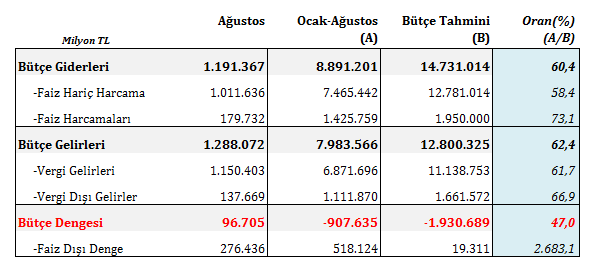

8️⃣ Merkezi bütçede uzun zaman sonra fazla görüyoruz. Geçen yılın aynı ayında 129,6 milyar TL açık varken bu yıl 96,7 milyar TL fazla verildi. Faiz dışı tarafta bütçe daha da güçlü duruyor. 276,4 milyar TL fazla ile geçen yılki 32,5 milyar TL’lik açığın tam tersi bir tablo görüyoruz. Yılın ilk sekiz ayında açık 907,6 milyar TL’ye gerilerken, faiz dışı fazla 518,7 milyar TL’ye çıktı. Böylece bütçe, OVP’de öngörülen %3,6’lık açık hedefiyle uyumlu bir görünüm ortaya koydu. Gelirlerde olumlu seyir görüyoruz. Ağustos ayında bütçe gelirleri %86,5 artışla 1,3 trilyon TL’ye yükseldi. Giderler tarafında ise %45’lik artış var. Faiz harcamaları yükselmeye devam ediyor. Ancak artan gelirlerle birlikte deprem harcamaları hariç tutulduğunda bütçe açığının milli gelire oranı %2,2’ye gerilemiş durumda. Deprem harcamalarının 2026’da ciddi anlamda azalmasını bekliyoruz. Buna karşılık faiz ödemelerinin ve enerji sübvansiyonlarının bütçe üzerindeki baskısı sürüyor.

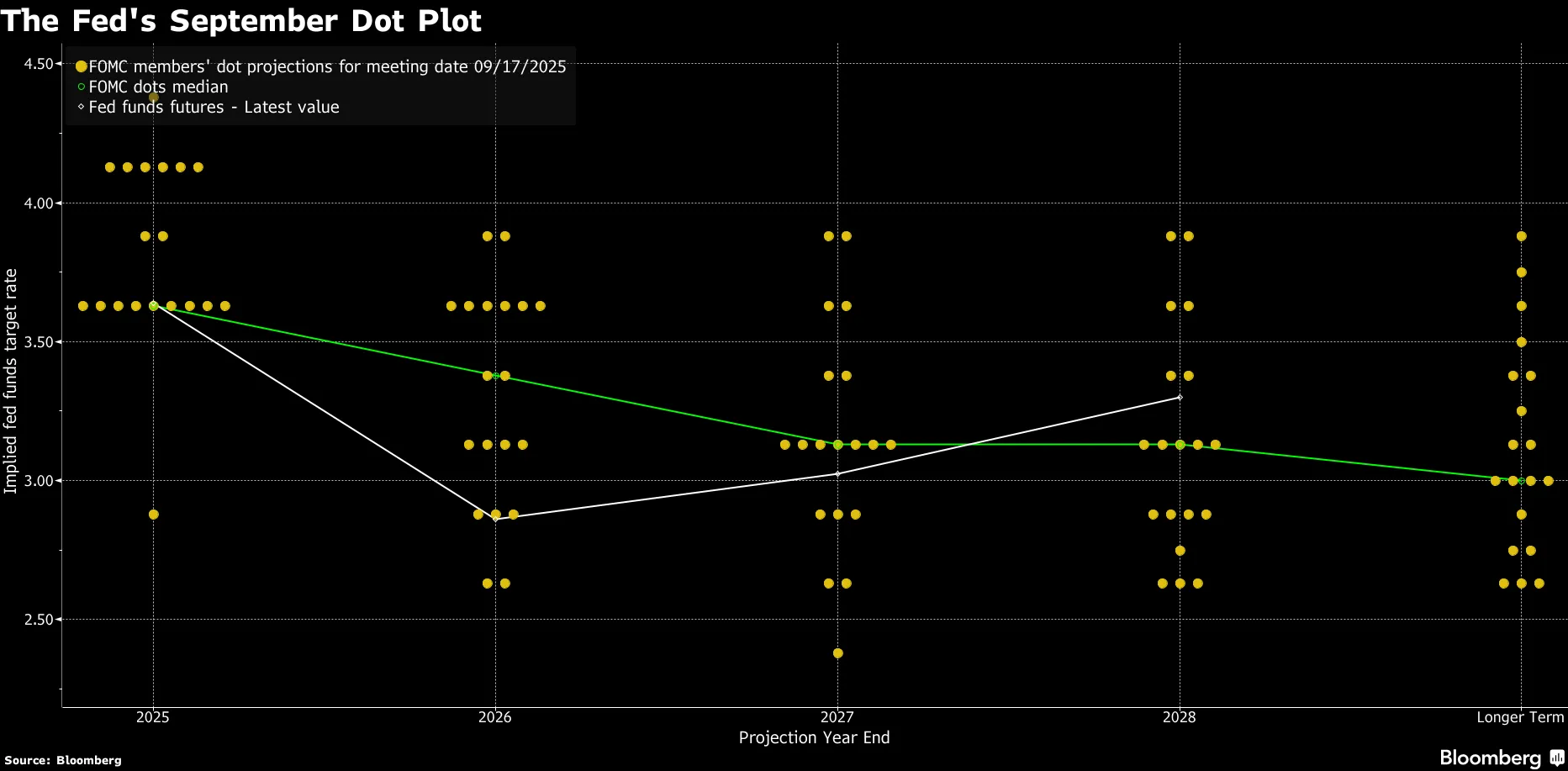

9️⃣ Fed, piyasaların uzun süredir beklediği adımı attı ve bu yılın ilk faiz indirimini gerçekleştirdi. 25 baz puanlık indirim kararı, işgücü piyasasındaki yumuşamaya verilen doğrudan bir tepki oldu. Powell, istihdam artışının artık işsizlik oranını sabit tutmaya yetmediğini, işgücü talebinin de zayıfladığını söyleyerek, bu tablo karşısında faiz indiriminin kaçınılmaz hale geldiğini vurguladı. Son dönemde enflasyon baskıları sürse de, özellikle Trump döneminde artan ithalat tarifelerinin yarattığı maliyetlerin kalıcı bir enflasyon tehdidine dönüşmediğini düşünenler de var. Komite içindeki tek karşı oy yeni üye Stephen Miran’dan geldi. Projeksiyonlarda yıl sonuna kadar iki indirim daha var ve piyasalarda ekim toplantısında yeni bir hamlenin neredeyse kesinleştiği fiyatlanıyor. Ancak enflasyon beklentilerinde yukarı revizyon dikkat çekici. Fed’in faiz indirirken bile fiyat istikrarı endişesini bir kenara bırakmadığını görüyoruz.

Dot Plot Grafiği (Bloomberg)

Sektörler

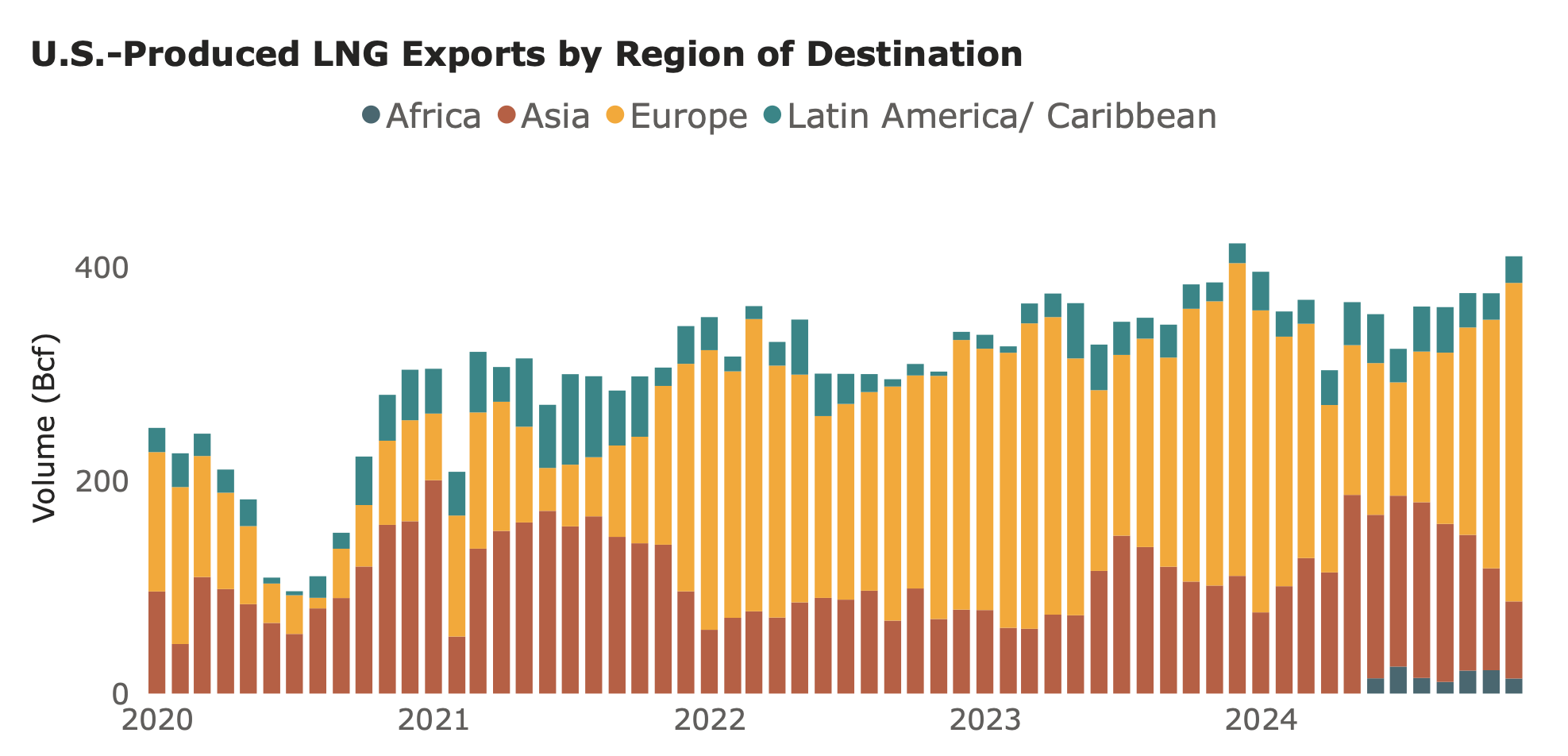

1️⃣ Trump-Erdoğan görüşmesine yukarıda değinmiştik. Bir önemli haber de enerji tarafından geldi. Bloomberg News’in haberine göre Türkiye, önümüzdeki hafta ABD ile yeni enerji anlaşmaları imzalamaya hazırlanıyor. Görüşmelerde özellikle sıvılaştırılmış doğal gaz (LNG) alımlarının artırılması öne çıkıyor. Doğal gazda Türkiye’nin en büyük tedarikçisi hala Rusya. 2024’te doğal gaz ithalatının yüzde 41’i Rusya’dan yapıldı. Ancak ABD, LNG’de dünyada deniz yoluyla en büyük arz kaynağına dönüşmüş durumda ve 2020’den bu yana ithalat neredeyse ikiye katlandı. Geçtiğimiz hafta yapılan konferansta da ConocoPhillips ve Chevron gibi devlerle LNG üzerine görüşmeler yapıldı.

Global LNG HUB

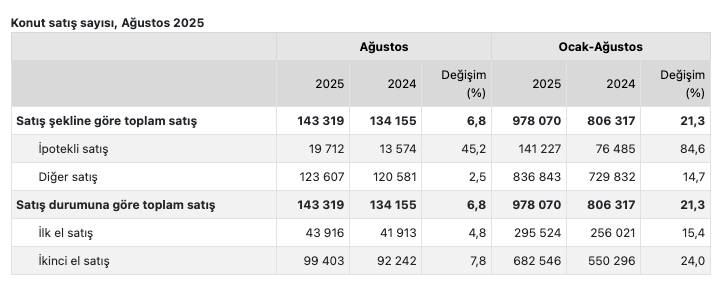

2️⃣ Ağustos ayında konut satışları güçlü seyrini korudu ve 143 bin adede ulaşarak yılın en yüksek seviyesini gördü. Geçen yıl temmuzda başlayan artış serisinin 14’üncü ayda da sürdüğünü görüyoruz. Özellikle ipotekli satışlarda yüzde 45’lik artış dikkat çekerken, faiz indirim beklentileri ile önümüzdeki dönemde bu tarafın daha fazla destek verdiğini görebiliriz. Fiyatlarda yıllık bazda dramatik değişim görmüyoruz. Konut Fiyat Endeksi yıllık yüzde 31,4 yükselirken, reel anlamda yüzde 1,2’lik düşüş gösterdi. Ankara reel olarak pozitif ayrışırken İstanbul ve İzmir’de gerileme dikkat çekiyor. BETAM çalışmasında satılık konut talep endeksinde son iki yılın zirvesini görürken, kiralık konut talebinde mevsimsel etkilerle geri çekilme görmüştük.

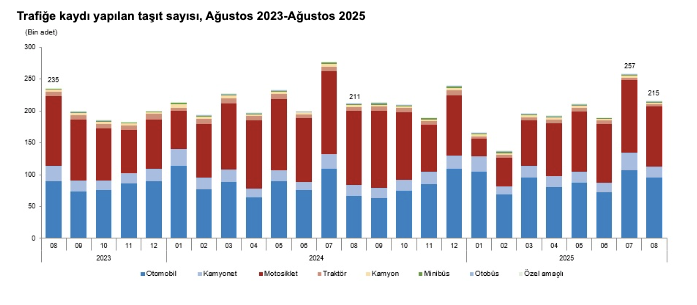

3️⃣ Otomotivde OSD’nin üretim ve TÜİK’in Motorlu Kara Taşıtları (MKT) verilerini aldık. OSD verilerine göre yılın ilk 8 ayında toplam üretim yüzde 4 artışla 908 bin araca çıktı. Ticari araç tarafındaki güçlü seyrin desteğiyle kapasite kullanım oranı yüzde 64 seviyesinde gerçekleşti. İhracatta ise adet bazında yüzde 7 artış görüldü ve 682 bin 743 araç yurt dışına ihraç edildi, toplam gelir 26,1 milyar dolara ulaştı. İhracatta tek artış gördüğümüz segment ticari araç segmenti oldu. MKT verilerine göre ağustos ayında 215 bin 130 aracın trafiğe kaydı yapılırken, bunun yaklaşık yarısını otomobiller ve motosikletler oluşturdu. Kayıtlar aylık bazda %16,4 düşerken yıllık bazda %1,8 artış gösterdi. Özellikle otomobil kayıtları geçen yılın aynı ayına göre %43,5 yükseldi. Ay sonunda toplam kayıtlı araç sayısı 32,8 milyona ulaştı. Ocak-Ağustos döneminde 1,56 milyon yeni araç kayda girerken, otomobillerin %45’i benzinli, %27’si hibrit, %18’i elektrikli oldu.

4️⃣ Banka dışı finans bültenimizi yayına aldık. Faktoring tarafında kâr yeni rekorunu kırarken, finansal kiralama daha ılımlı ama yine de güçlü sonuçlar açıkladı. Sektör temsilcileri işlem hacimlerinde artış beklerken, takipteki kredi oranlarında da yükseliş öngörüyor. Öte yandan BDDK’nın düzenlemeleriyle banka dışı finans kuruluşlarında katılım esaslı faaliyet dönemi başladı, varlık yönetim şirketlerinde ise daha sıkı denetim ve sınırlamalar gündeme geldi.

5️⃣ Haftanın diğer bülteni havacılık bülteniydi. DHMİ verileriyle uçak ve yolcu trafiğinde görülen çift haneli artışları, THY ve Pegasus’un güçlü yolcu büyümesini, TAV’ın havalimanı bazlı performansını inceledik. Ayrıca jet yakıtı fiyatlarındaki seyri, kapasite sıkışıklığına yönelik küresel endişeleri ve Avrupa’da Jet2 örneğinde görülen talep kırılganlığını da değerlendirdik.

Şirketler

1️⃣ Türkiye Varlık Fonu, VakıfBank sermayesinin yüzde 74,79’una karşılık gelen paylarının yüzde 1,53’üne denk gelen 152 milyon lira nominal değerli kısmını hızlandırılmış talep toplama yöntemiyle yurt dışı kurumsal yatırımcılara sattı. Satış, pay başına 27,07 TL’den toplam 4,1 milyar TL karşılığında gerçekleşti. TVF’nin Vakıfbank’taki payı yüzde 73,26’ya gerilerken, bankanın serbest dolaşım oranı yüzde 7,51’e çıktı.

2️⃣ Astor Holding, Astor Enerji’de sahip olduğu B Grubu payların bir kısmını hızlandırılmış talep toplama yöntemiyle kurumsal yatırımcılara satarken, gelen yüksek talep üzerine satışa sunulan miktarı 80 milyon adetten 90 milyon adede çıkardı. Önceki kapanışa göre yaklaşık %8 iskonto ile pay başına 109 TL’den fiyatlanan işlem sonucunda 9,8 milyar TL brüt hasılat elde edildi. İşlem sonrasında Astor Holding’in payı %5,99’a, şirketin halka açıklık oranı ise %36,76’ya yükseldi.

3️⃣ Aselsan Genel Müdürü Ahmet Akyol, Anadolu Ajansı’na yaptığı açıklamalarda şirketin uluslararası projelerini, büyüme performansını ve küresel faaliyetlerini değerlendirdi. Akyol, son dönemde NATO’nun hava savunma mimarisini belirleyecek 5 firmadan biri olduklarını ve ekiplerin bu alanda çalışmalara başladığını söyledi. Ayrıca, bir NATO ajansıyla haberleşme sistemlerine yönelik sözleşme imzaladıklarını ve hava savunma sistemlerindeki başka bir projede de önemli bir paydaş olduklarını aktardı. Büyüme performansına değinen Akyol, yeni alınan işler, teslimatlar ve ihracat sözleşmeleri sayesinde yıllık büyümenin yine çift haneli olacağını öngördüklerini belirtti. Her yıl dolar bazında yaklaşık %10’luk büyüme hedeflediklerini vurgulayan Akyol, tüm bu süreçte finansal verimlilik artışını da önceliklendirdiklerini kaydetti.