Karar öncesi riskten kaçış

Herkese iyi hafta sonları,

Hem yurt içi hem de küresel piyasalarda risk iştahının baskılandığı bir haftayı geride bıraktık. Borsa İstanbul, bankacılık endeksinde satışlarla haftayı kayıpla tamamlarken, yatırımcıların odağında yaklaşan TCMB faiz kararı vardı. Eylül TÜFE’nin ardından yıl sonu enflasyon beklentileri yukarı revize edilirken, piyasa 23 Ekim’de daha sınırlı bir faiz indirimi bekliyor. Makro cephede bütçe açığı yıllık bazda genişlese de OVP hedefleriyle uyumlu seyrini korudu. S&P Türkiye’nin not görünümünü sabit tutarken, rezervlerde kısmi artış görüyoruz. Küreselde ise ABD–Çin gerilimi ve Fed’in yaklaşan toplantısı piyasa yönünü belirleyen başlıklar arasında yer aldı.

Okuma süresi: 7 dakika 49 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Bu hafta Borsa İstanbul’da satıcılı bir seyri takip ettik. Borsa İstanbul, haftalık bazda %4,77 değer kaybederek 10.208,76 puana geri çekildi. En fazla geri çekilen sektör %8,35 ile XUTEK (BIST Teknoloji) ve %7,40 ile XBLSM (BIST Bilişim) sektörleri oldu. XBANK (Bankacılık) endeksi ise %6,78 değer kaybetti. Borsa İstanbul’da haftalık hacim ortalaması 123 milyar TL olurken, geçtiğimiz haftanın ortalamasına (119 milyar TL) göre bir miktar artış gösterdi. Hafta boyunca küresel piyasalarda ABD-Çin karşılıklı gümrük tarifesi gerginliğini takip ettik. Trump’ın dünkü daha ılımlı açıklamasının ardından Wall Street’te risk iştahı toparlandı. Tahvil faizleri yeniden yükselirken, altın ve gümüşte satışlar görüldü. Piyasalar, yaklaşan Fed toplantısında 25 baz puanlık faiz indirimi olasılığını fiyatlamayı sürdürdü.

Kaynak: Fintables Terminal

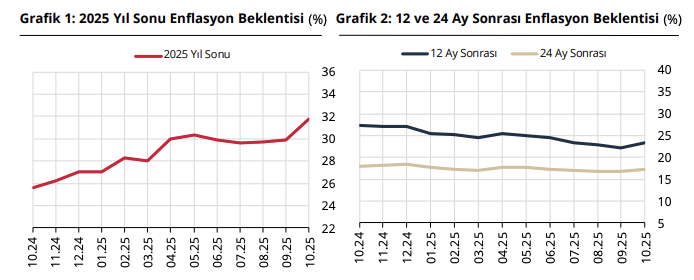

2️⃣ Artık önümüzdeki haftaki PPK toplantısına odaklanmış durumdayız. TCMB’nin Ekim ayı Piyasa Katılımcıları Anketi, eylül ayındaki yüksek enflasyon verisinin ardından beklentilerde belirgin bir bozulmaya işaret ediyor. Katılımcıların 2025 yıl sonu TÜFE tahmini %29,86’dan %31,77’ye yükselirken, 12 ve 24 ay sonrası beklentiler de sırasıyla %23,3 ve %17,4’e çıktı. Aylık TÜFE beklentisi %2,34 seviyesinde oluşurken, bu görünüm yıl sonu enflasyonunun %30’un altında kalma ihtimalini neredeyse ortadan kaldırıyor. Piyasada 23 Ekim’deki PPK toplantısında 150 baz puanlık indirim beklenirken, yıl sonu politika faizi beklentisi %37,7 seviyesinde.

Kaynak: TCMB

3️⃣ PPK toplantısı için beklentiler oluşuyor. Bloomberg HT anketine katılan 18 kurumun medyan tahmini, politika faizinin 150 baz puan indirilerek %39’a çekileceği yönünde. Katılımcıların tahmin aralığı %38,5–%40,5 arasında değişirken, dört kurum Merkez Bankası’nın bu ay faizi sabit bırakmasını bekliyor. AA Finans anketinde ise 22 ekonomistin medyan beklentisi, 100 baz puanlık indirimle faizin %39,5’e gerilemesi yönünde. Her iki ankette de yıl sonu politika faizi tahmini %37,5, 2026 sonu için ise %28 seviyesinde bulunuyor. Eylülde 250 baz puanlık indirimle %40,5’e çekilen politika faizi sonrası, yüksek enflasyonun yarattığı baskı nedeniyle ekim ayında daha sınırlı bir indirim beklentisi öne çıkıyor.

4️⃣ Uluslararası kredi derecelendirme kuruluşu S&P Global Ratings, Türkiye dahil bazı gelişen piyasa ülkelerine yönelik yarı yıllık gözden geçirmesini tamamladığını ancak herhangi bir not veya görünüm değişikliği yapmadığını açıkladı. Kuruluş, Türkiye’nin uzun vadeli kredi notunu “BB-”, görünümünü ise “durağan” seviyede korudu. S&P’nin takviminde 17 Ekim tarihi Türkiye için değerlendirme günü olarak yer alsa da, yayımlanan açıklamada bu tarihin rapor yayımlama zorunluluğu taşımadığı vurgulandı. Böylece Türkiye’nin son not güncellemesi 1 Kasım 2024’teki “BB-/Durağan” kararıyla geçerliliğini korumuş oldu.

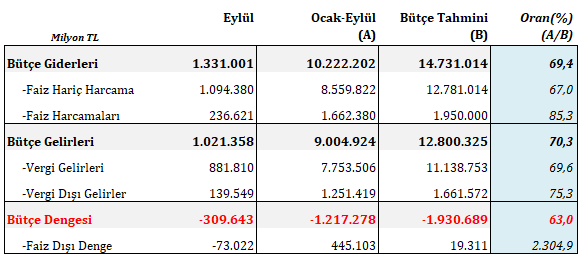

5️⃣ Haftanın makroda en önemli verisi bütçe dengesi verisiydi. Eylül ayında merkezi yönetim bütçesi 309,6 milyar TL açık verirken, geçen yıla göre %208 artış kaydetti. Gelirler yıllık %22,8 artışla 1 trilyon TL’ye ulaşsa da, giderlerdeki %42,8’lik yükseliş bütçe dengesini bozdu. Kurumlar vergisinde baz etkisiyle yaşanan %90’lık daralma bütçe performansını zayıflatırken, gelir vergisindeki %81’lik artış mevduat ve yatırım fonu stopajlarını yansıttı. ÖTV ve KDV kalemleri güçlü seyrini korudu. Faiz dışı denge yılın ilk dokuz ayında 445 milyar TL fazla verirken, faiz giderlerindeki %59 artış (236,6 milyar TL) toplam harcamalar içinde payını %17,8’e çıkardı. Cari transferler 457 milyar TL ile en büyük gider kalemi olmaya devam ederken, OVP’ye göre bütçe açığı hedefinin %55’i yılın ilk dokuz ayında gerçekleşti.

Kaynak: Hazine ve Maliye Bakanlığı

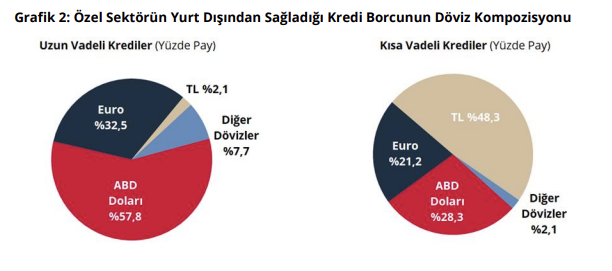

6️⃣ TCMB’nin Ağustos 2025 verilerine göre, özel sektörün yurt dışından sağladığı toplam kredi borcu aylık 3,7 milyar dolar artarak 202,5 milyar dolara yükseldi ve Ağustos 2019’dan bu yana en yüksek seviyesine ulaştı. Uzun vadeli borç 4,3 milyar dolar artışla 192,4 milyar dolara çıkarken, kısa vadeli borç (ticari krediler hariç) 10,1 milyar dolar seviyesinde kaldı. Artışın büyük bölümü finansal kuruluşlardan kaynaklanırken, döviz kompozisyonunda dolar %57,8 ile en yüksek payı aldı. Kısa vadeli borçlarda ise Türk lirasının payı %48,3’e yükseldi. Özel sektörün 1 yıl içinde vadesi dolacak borç tutarı 62,7 milyar dolar olurken, bunun 40,3 milyar doları bankalara, 17,2 milyar doları finansal olmayan firmalara ait.

Kaynak: TCMB

7️⃣ Ağustos ayında Türkiye’ye 1,8 milyar dolar tutarında doğrudan yatırım girişi gerçekleşti. Bunun 1,5 milyar doları yatırım sermayesi girişlerinden oluşurken, yaklaşık 1 milyar dolarlık kısmı bilgi ve iletişim sektörüne yöneldi. Toptan ve perakende ticaretin payı %10 seviyesinde kaldı. Kaynak ülkeler arasında Lüksemburg %71’lik payla öne çıkarken, onu Hollanda, İsviçre, Azerbaycan ve İrlanda izledi. Aynı dönemde gayrimenkul satışlarından 202 milyon dolar, borçlanma araçlarından ise 137 milyon dolar giriş sağlanırken, yatırım tasfiyeleri 90 milyon dolarlık çıkış yarattı. Yılın ilk sekiz ayında Türkiye’ye gelen doğrudan yatırımlar %58 artışla 10,6 milyar dolara ulaştı; 2003’ten bu yana kümülatif giriş ise 284 milyar doları aştı. Küresel ölçekte dijitalleşme ve yapay zekâ yatırımları güçlü seyrini korurken, enerji dönüşümü ve otomotiv yatırımlarında ivme kaybı dikkat çekti.

8️⃣ Bloomberg News’in haberine göre, Türkiye Cumhuriyet Merkez Bankası’nda (TCMB) Para Politikası Kurulu’na (PPK) yeni üyelerin atanması gündemde. Habere göre bankanın en ‘şahin’ üyelerinden biri olarak değerlendirilen Başkan Yardımcısı Cevdet Akçay’ın görev süresinin, 65 yaş sınırı nedeniyle Nisan 2026’da sona ereceği belirtiliyor. Mevzuat gereği başkan yardımcılığı süresinin uzatılması mümkün değil. Ekonomi yetkilileri bu nedenle PPK yapısında olası değişiklikleri ve yeni atamaları değerlendiriyor. Kaynaklara göre bir seçenek, Akçay’ın başkan yardımcılığından ayrıldıktan sonra PPK üyesi olarak kurulda kalması yönünde. PPK üyeliği için yaş sınırı bulunmaması bu seçeneği mümkün kılıyor.

Kaynak: TCMB

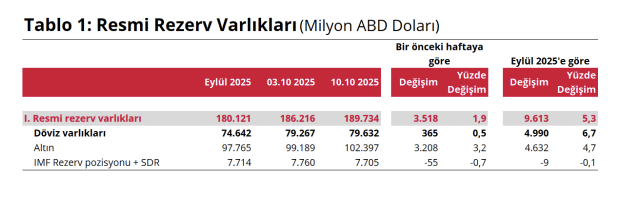

🔟 10 Ekim haftasında TCMB rezervlerinde artış görüyoruz. Toplam rezervler 3,5 milyar dolar artışla 189,7 milyar dolara, net uluslararası rezervler ise 4 milyar dolar artışla 79,1 milyar dolara yükseldi. Aynı dönemde yurtiçi yerleşiklerin yabancı para mevduatları 3,1 milyar dolar artarak 208,6 milyar dolara ulaştı; kur etkisinden arındırılmış artış 1,4 milyar dolar olurken, yükselişin büyük kısmı altın hesaplarından geldi. Gerçek kişilerin döviz tevdiat hesapları 2,6 milyar dolar artarken, döviz cinsinden çözülme 0,7 milyar dolar, altın hesaplarındaki artış ise 3,3 milyar dolar oldu. Yabancı yatırımcılar tarafında ise hisse senetlerinde 109,7 milyon dolarlık net satış, tahvil (DİBS) tarafında 307,8 milyon dolarlık net alım gerçekleşti. Böylece yıl başından bu yana toplam yabancı girişi 2,4 milyar dolar seviyesinde oldu.

Sektörler

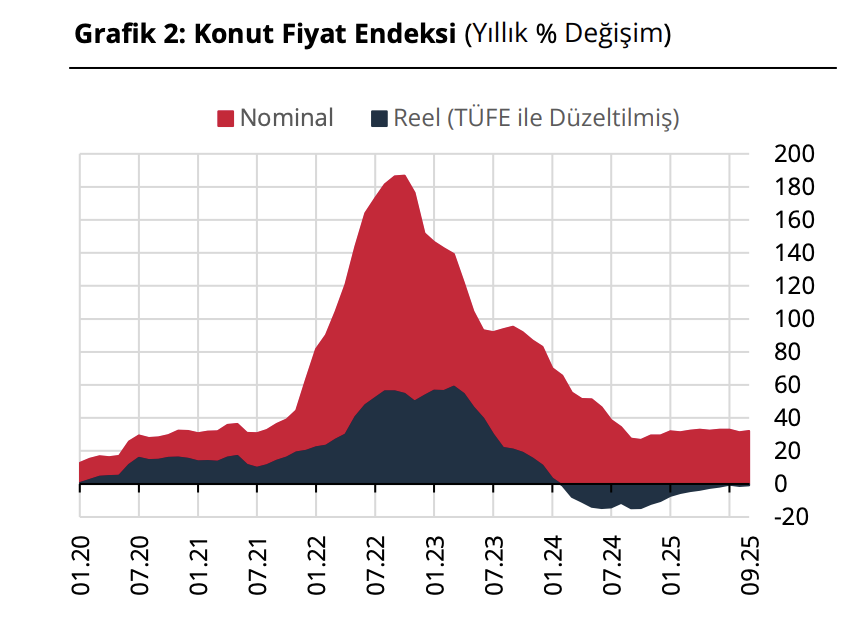

1️⃣ Eylül ayında konut satışları güçlü seyrini sürdürdü. Türkiye genelinde 150 bin 657 konut satışı gerçekleşerek yıllık %6,9, aylık %5,1 artış kaydedildi ve 12 aylık kümülatif satış 1,66 milyon adede çıktı. Deprem bölgesindeki teslimlerin etkisi sınırlı kaldı. Hatay’da satışların %3,2 düşmesi satışların deprem kaynaklı olmadığını gösteriyor. İlk el satışlardaki %5’lik artış, geçmiş yıllarda başlatılan projelerin teslim sürecini yansıtırken; yüksek faiz ortamı nedeniyle kredili satışların payı %14,1’de kaldı ve piyasadaki canlılığın büyük ölçüde nakit alımlarla sürdüğü görüldü. Yabancılara satışlar %7,7 düşüşle 1.867 adede gerilerken, toplam satışlardaki payı %1,2’ye indi. Konut Fiyat Endeksi eylülde aylık %1,7 artış, yıllık %32,2 artış ve reel %0,8 düşüş kaydetti. Veriler, enflasyona karşı korunma ve kira çarpanındaki gerilemenin konut talebini desteklemeye devam ettiğine işaret ediyor.

Kaynak: TCMB

2️⃣ Türkiye’nin 5G frekans ihalesi tamamlandı. BTK tarafından düzenlenen ihalede Turkcell 5, Türk Telekom 4 ve Vodafone 2 paket alarak toplam 11 paket için 2 milyar 945 milyon dolar (KDV hariç) ödeme taahhüdünde bulundu. Böylece 2,1 milyar dolarlık taban değerin üzerine çıkıldı. En yüksek bedeli 1 milyar 224 milyon dolarla Turkcell öderken, Türk Telekom 1 milyar 94 milyon dolar, Vodafone ise 627 milyon dolar ödeme yaptı. Yetkilendirme süresi 31 Aralık 2042’ye kadar geçerli olacak ve operatörler frekans bedellerini üç taksitte ödeyecek. 5G hizmetlerinin 1 Nisan 2026 itibarıyla başlaması planlanırken, 2029’dan itibaren mevcut mobil gelirlerin %5’i yıllık olarak BTK’ya aktarılacak. Türkiye böylece yüksek hızlı mobil iletişim altyapısında yeni bir döneme geçerken, sektörde uzun vadeli yatırım harcamalarının artacağı bir sürece giriyor.

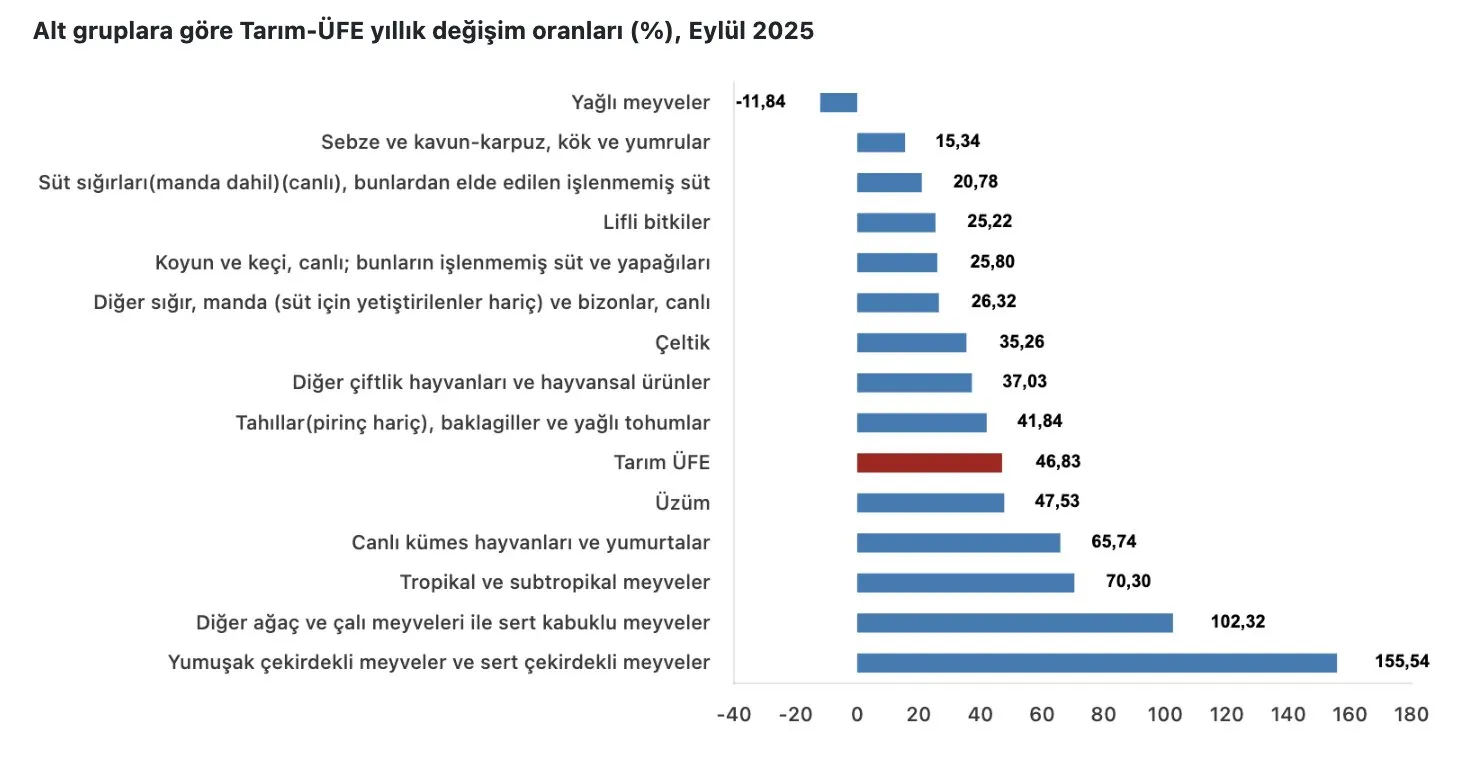

3️⃣ Eylül ayında Tarım-ÜFE %5,8 artarak tarımsal üretici fiyatlarında güçlü bir yükselişe işaret etti. Yıllık artış %46,8 olurken, özellikle meyve ve kuruyemiş gruplarında sert fiyat sıçramaları öne çıktı; yumuşak ve sert çekirdekli meyvelerde artış %150’yi, kuruyemişlerde %100’ü aştı. Tavuk ve yumurtada yem maliyetleri artışı belirginleşirken, sebze ve tarla ürünlerinde baz etkisiyle sınırlı fiyat hareketleri görüldü. Balıkçılıkta av sezonunun etkisiyle geçici bir fiyat gevşemesi yaşansa da genel tablo maliyet baskısının sürdüğünü gösteriyor. Önümüzdeki dönemde gıda enflasyonu üzerinde meyve üretimi, küresel tahıl fiyatları ve kuş gribi gibi arz riskleri belirleyici olacak. Bu gelişmeler, tarımda mevsimsel dalgalanmaların ötesinde yapısal maliyet baskısının kalıcı hale geldiğine işaret ediyor.

Kaynak: TÜİK

4️⃣ Tarım enflasyonundan bahsetmişken bu hafta geleceğe dair çok düşündürücü bir veri aldık. Meteoroloji Genel Müdürlüğü verilerine göre, Türkiye’de 2025 su yılı yağışları son 52 yılın en düşük seviyesine indi. 1 Ekim 2024–30 Eylül 2025 döneminde metrekareye düşen ortalama yağış miktarı 422,5 kilogram olurken, bu seviye uzun yıllar ortalamasının %26, geçen yılın ise %29 altında kaldı. Yağışlar Marmara’da %34, İç Anadolu’da %35, Güneydoğu’da ise %53 azaldı. Özellikle Güneydoğu ve İç Anadolu bölgeleri ciddi kuraklık riskiyle öne çıkarken, Karadeniz’de düşüş sınırlı kaldı. Veriler, tarım ve su kaynakları açısından ülke genelinde belirgin bir kuraklık eğilimine işaret ediyor.

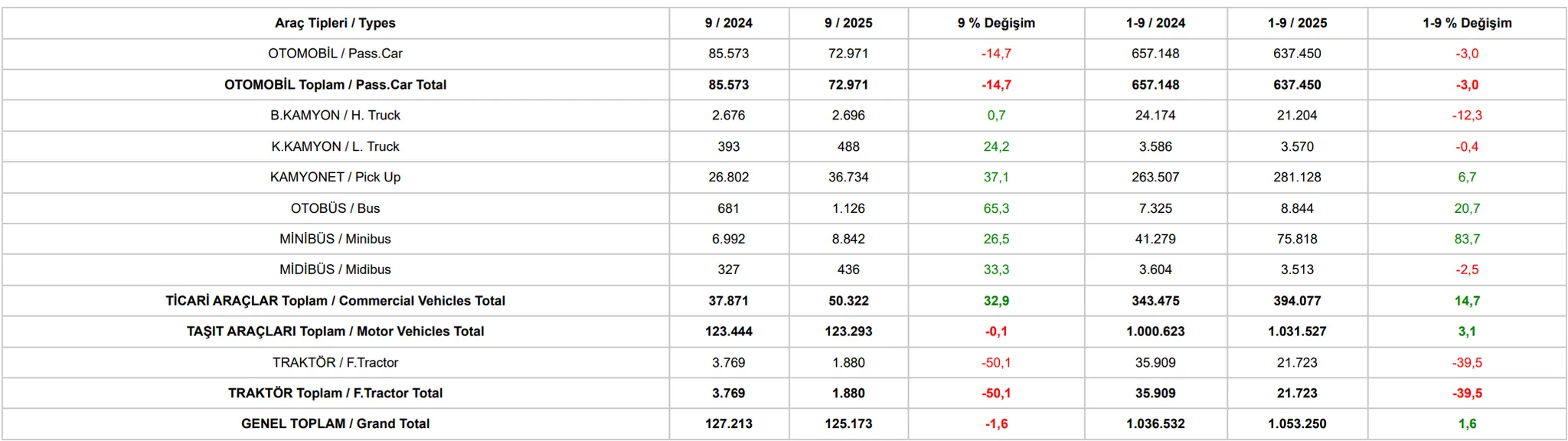

5️⃣ Eylül ayında otomotiv üretimi yıllık bazda %1,6 gerilerken, bu düşüşte otomobil ve traktör segmentlerindeki sert daralma etkili oldu. Otomobil üretimi %14,7, traktör üretimi ise %50’nin üzerinde azalırken; otobüs, kamyonet, midibüs ve minibüs üretiminde çift haneli artışlar görüldü. Buna rağmen yılın ilk dokuz ayında toplam taşıt üretimi %3,1 artışla 1 milyon 31 bin adede ulaştı. İhracat tarafında görünüm güçlü kaldı: adet bazında %2,9’luk sınırlı düşüşe karşın ihracat geliri %5,9 artarak 3,56 milyar dolara çıktı. Şirket bazında Ford Otosan’ın ihracatı %22 artışla 293 bin adedi aşarken, Tofaş %8 artışla 30 bin adede yaklaştı. Türk Traktör %25’lik ihracat ve %40’lık üretim düşüşüyle zayıf bir performans sergilerken, Otokar otobüs ve midibüs segmentlerinde satışlarını artırarak 1.833 adede ulaştı.

Kaynak: OSD

Şirketler

1️⃣ Doğanlar Mobilya Grubu CEO’su Mutlu Erturan, mobilya sektörünün yılı %10–15 küçülmeyle kapatmasının beklendiğini, şirket için de benzer bir tablo öngördüklerini söyledi. Ancak son dönemde dijital satış kanalları ve ihracat tarafında kademeli bir hareketlenme yaşandığını belirterek, “Bu iki alanda büyümeyi sürdüreceğiz” dedi. Erturan, ilk yarının sektörle paralel geçtiğini, bu dönemin aynı zamanda yoğun bir yatırım süreci olduğunu ve bunun etkilerinin finansallarda görüldüğünü ifade etti.

2️⃣ Özak Global Holding Yönetim Kurulu Başkanı Ahmet Akbalık, BloombergHT’ye yaptığı açıklamada konut satışlarının beklentilerin bir miktar altında kaldığını, ancak şirketin kendi geliştirdiği ödeme kolaylıklarıyla bu durumu kısmen dengelediğini söyledi. 2025 yılında 4 yeni proje açıkladıklarını belirten Akbalık, bunlara ek olarak 2 projenin daha hazırlık aşamasında olduğunu ifade etti. Yılın ilk dokuz ayında toplam satış tutarının 5 milyar TL seviyesinde gerçekleştiğini açıklayan Akbalık, beklentilerin bu rakamın oldukça üzerinde olduğunu ancak önümüzdeki dönemde satışların hız kazanacağını belirtti. 2026 yılında ise talep artışının beklentilerin çok daha üzerinde olacağı öngörüsünde bulundu.

3️⃣ Sermaye Piyasası Kurulu, 16 Ekim 2025 tarihli bültenle Ecogreen Enerji’nin halka arz başvurusunu onayladı. Halka arz kapsamında toplam 110 milyon adet hisse senedinin 10,40 TL’den satışı gerçekleşecekken toplam halka arz büyüklüğü 1 milyar 144 milyon TL olacak. Enerji üretimi alanında, şirket ve bağlı ortaklıklarının toplam 179,5 MW kurulu güce sahip 35 adet aktif enerji santrali bulunuyor. Bu santrallerin 30 adedi ve 157,1 MW’lık bölümü güneş enerjisi santrallerinden (GES), 3 adedi ve 7,5 MW’lık kısmı biyogaz, 2 adedi ve 14,9 MW’lık kısmı ise biyokütle santrallerinden oluşuyor. Ayrıca şirketin Kırklareli’nde toplam 100 MW kurulu güce sahip ön lisanslı depolamalı rüzgâr enerjisi santrali (RES) projesi bulunmakta olup, projenin 2025 yılı sonunda üretime geçmesi hedefleniyor. Ecogreen için kısa bir inceleme yazısı yazdık, incelemek için linke gidebilirsiniz.