Hafta kapanırken güçlü dönüş

Herkese iyi hafta sonları,

Hafta boyunca odak noktası TCMB’nin faiz kararı oldu. Merkez Bankası, beklentilere paralel biçimde 100 baz puan indirimle politika faizini %39,5’e çekti ancak metinde artan dezenflasyon risklerine yapılan vurgu, gevşeme hızının yavaşlayacağı mesajını verdi. Siyasi cephede CHP davasının sonuçlanması belirsizliği azaltarak borsaya destek olurken, güçlü hacimlerle 11 bin sınırı yeniden test edildi. Moody’s’in açıklamaları, iç siyasi gelişmelerin kredi görünümü üzerindeki etkisini hatırlattı. Küreselde ise Fed’e alan açan düşük ABD enflasyonu, altındaki sert düzeltme ve ABD–Çin hattındaki temkinli yumuşama piyasaların yönünü belirledi.

Okuma süresi: 7 dakika 22 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ TCMB ekim ayı toplantısında politika faizini beklentilere paralel olarak 100 baz puan indirerek %39,5’e çekti. Böylece son üç toplantıda toplam 650 baz puanlık indirim yapılmış oldu. Gecelik borç alma ve verme faizleri de aynı oranda düşürülürken, koridorun genişliği korunarak para politikası duruşunda teknik bir değişikliğe gidilmedi. Karar metninde dikkat çeken unsur, enflasyondaki düşüşün yavaşladığı ve dezenflasyon sürecine yönelik risklerin arttığı vurgusu oldu. TCMB, talep koşullarını hâlâ dezenflasyonist olarak görse de, özellikle gıda fiyatlarındaki oynaklık ve beklenti kanalı üzerindeki baskıların artması, faiz indirimlerinin boyutunun küçülmesine sebep oldu.

2️⃣ CHP’de yaklaşık bir yıldır süren kurultay davası sonuçlandı. Ankara 42. Asliye Hukuk Mahkemesi, 38. Olağan ve 21. Olağanüstü Kurultay’ın iptali istemiyle açılan davada ‘konusuz kalma’ gerekçesiyle karar verilmesine yer olmadığına hükmetti. Böylece ‘mutlak butlan’, kayyum ya da yönetimin düşmesi gibi olasılıklar ortadan kalkarken, mevcut yönetimin görevine devam etmesinin önü açıldı. Kararın ardından bankacılık endeksi öncülüğünde Borsa İstanbul’da pozitif yönlü fiyatlama izledik. Endeks tekrardan 11 bin sınırını test ederken, hacim rekoru kırıldı. Önümüzdeki haftadan itibaren gözler yeniden ekim fiyat gelişmelerinde olacak. BIST-100 endeksi %3,14 kazançla 10.941,79 puandan günü tamamladı.

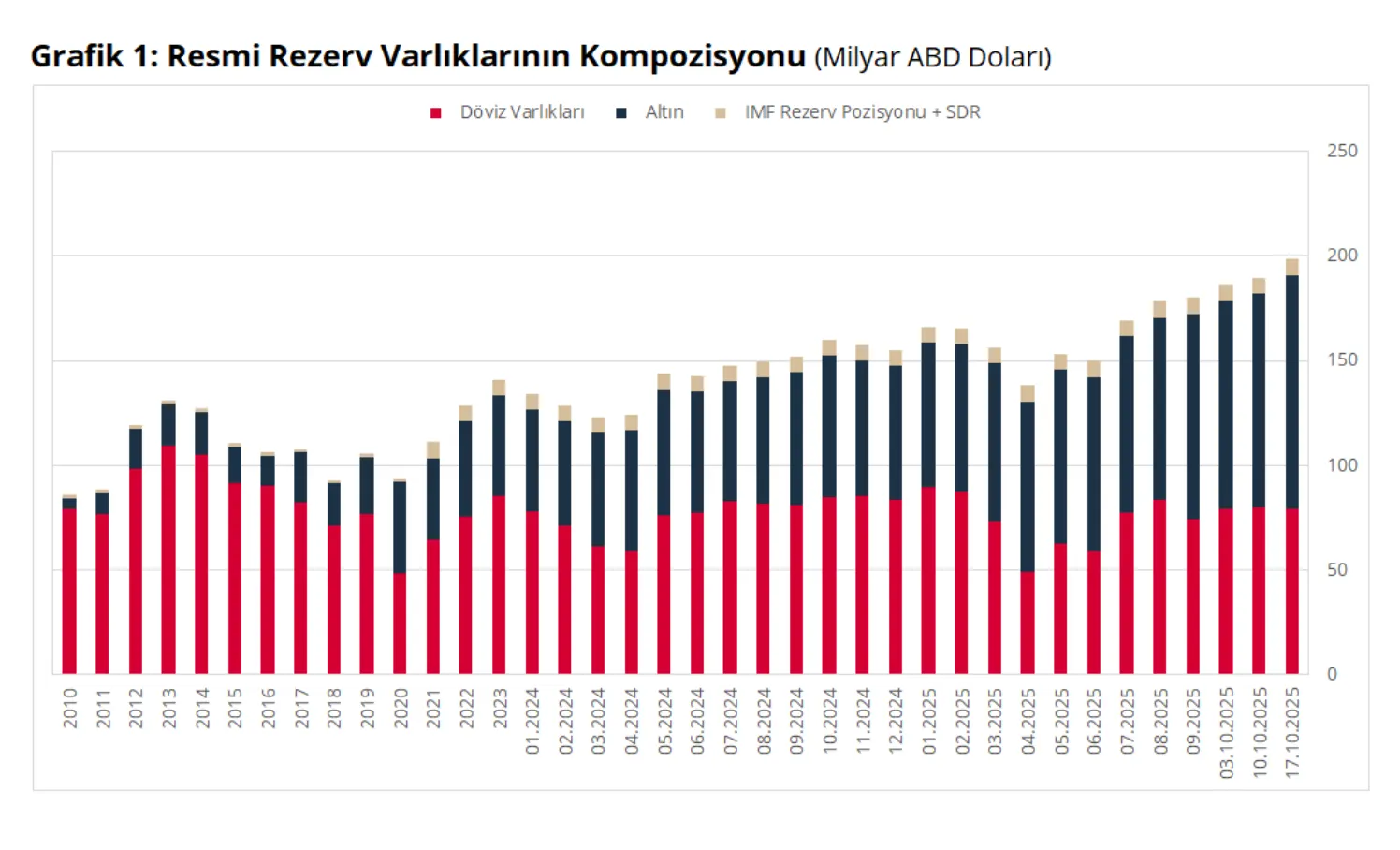

3️⃣ TCMB verilerine göre, 17 Ekim ile biten haftada toplam rezervler altın etkisiyle 8,7 milyar dolar artarak 198,4 milyar dolara yükselirken, net uluslararası rezervler 79,5 milyar dolar seviyesine çıktı. Aynı dönemde yurtiçi yerleşiklerin yabancı para mevduatları 9,7 milyar dolar artışla 218,3 milyar dolara ulaştı. Gerçek kişilerin döviz tevdiat hesapları 7,6 milyar dolar artarken, bunun 7,3 milyar doları altın kaynaklı oldu. Kur etkisinden arındırıldığında toplam mevduat artışı 2,3 milyar dolara denk geliyor. TCMB verilerine göre, 17 Ekim ile biten haftada yabancı yatırımcılar hisse senetlerinde 178 milyon dolar net satış yaparken, devlet iç borçlanma senetlerinde (DİBS) 151 milyon dolar ve özel sektör tahvillerinde 2 milyon dolar net alım gerçekleştirdi. Yılbaşından bu yana bakıldığında, hisse senetlerinde 1,36 milyar dolar, DİBS’te 976 milyon dolar ve özel sektör tahvillerinde 342 milyon dolar olmak üzere toplam 2,68 milyar dolarlık yabancı girişi gerçekleşti.

4️⃣ Moody’s Ratings, Türkiye’nin ortodoks politikalara dönüşle elde ettiği ekonomik kazanımların artan siyasi gerilimler nedeniyle tehlikeye girdiğini belirtti. Moody's, son iki buçuk yılda Türkiye’nin kredi profilinin belirgin şekilde iyileştiğini ancak bu ivmenin 'bir platoya ulaştığını' söyledi. CHP’ye yönelik yargı süreçlerinin yatırımcı güvenini zedeleyebileceğini vurgulayan kurum, siyasi tansiyonun TL üzerinde baskı yaratarak para politikasını zorlaştırabileceğini ifade etti. Moody’s son 18 ayda Türkiye’nin kredi notunu üç kademe artırmış olsa da, güçlü iç talep ve yüksek çekirdek enflasyonun dezenflasyon sürecini yavaşlattığını belirtti.

ABD Çekirdek TÜFE'nin trendi (ING Think)

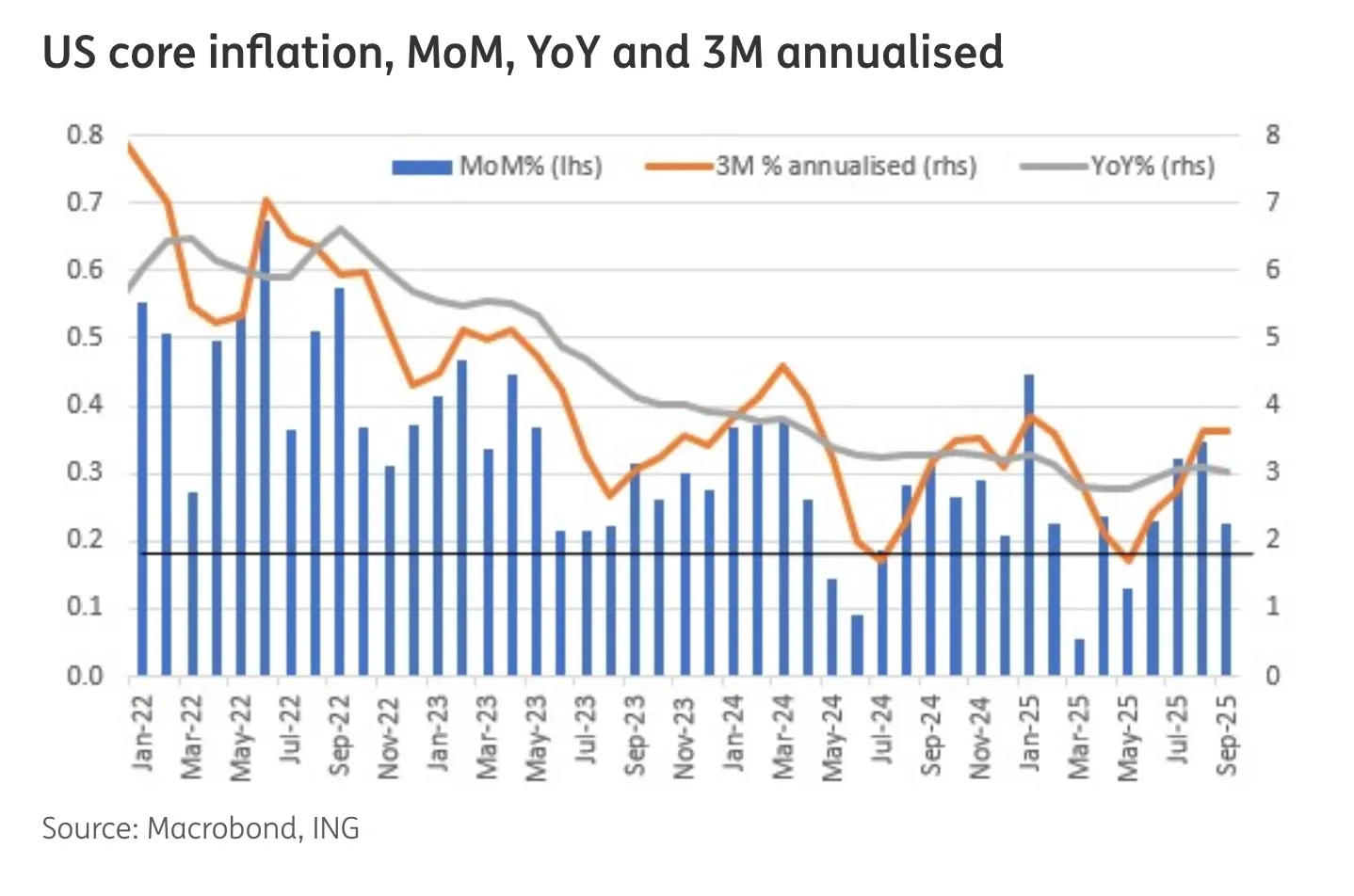

5️⃣ ABD’de eylül ayı enflasyonu beklentilerin altında kalarak Fed’e faiz indirimi için alan açtı. Manşet enflasyon aylık %0,3, yıllık %3 artarken, gıda ve enerji hariç çekirdek enflasyon %0,2 aylık ve %3 yıllık gerçekleşti. Böylece piyasanın %0,4’lük manşet ve %0,3’lük çekirdek beklentilerinin altında kalındı. Kalem bazında bakıldığında, otomobil ve sağlık ürünleri fiyatlarındaki düşüş ile konut kiralarındaki sınırlı artış enflasyonu dizginlerken; havayolu biletleri, tütün ve akaryakıt fiyatlarında artış görüldü. Tarifelere rağmen ithal fiyatlarda belirgin bir yukarı yönlü baskı oluşmadı. Şirketlerin tedarik zincirlerini düşük tarifeli ülkelere kaydırması maliyet geçişini sınırladı. Konut, enerji ve işgücü piyasasındaki zayıflamanın 2026’ya kadar dezenflasyonu desteklemesi bekleniyor.

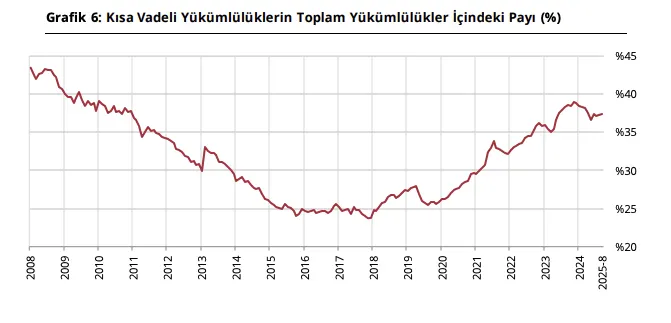

6️⃣ Ağustos ayı verilerine göre, finansal kesim dışındaki firmaların net döviz pozisyonu açığı itibarıyla 184,9 milyar dolara yükseldi. Artışın büyük bölümü hem yurt içi hem de yurt dışı kredilerden kaynaklandı. Varlık tarafında ihracat alacakları ve yurt dışına doğrudan yatırımlar başı çekerken, 2021 sonrası görülen güçlü artış eğilimi 2025’te yavaşlamış durumda. Türev varlıklardaki dalgalanma, firmaların döviz riskini hedge etme eğilimini artırdığını gösteriyor. Buna karşılık yükümlülüklerde artış hızı daha yüksek seyrediyor. Özellikle kur şokları sonrası daralan dış borçlanma, 2021’den itibaren yeniden ivme kazanmış durumda. Kısa vadeli yükümlülüklerin toplam yükümlülükler içindeki payı %37 düzeyinde seyrederken, vade yapısında uzun vadeli borçlara yönelim dikkat çekiyor. 2008’de %45 seviyesinde olan bu oran 2016’da %25’e kadar gerilemiş, son yıllarda ise %38–40 bandına oturmuş durumda.

Altın fiyatlarındaki düşüş, yatırımcıları ETF’lerden çıkışa yöneltiyor (BN)

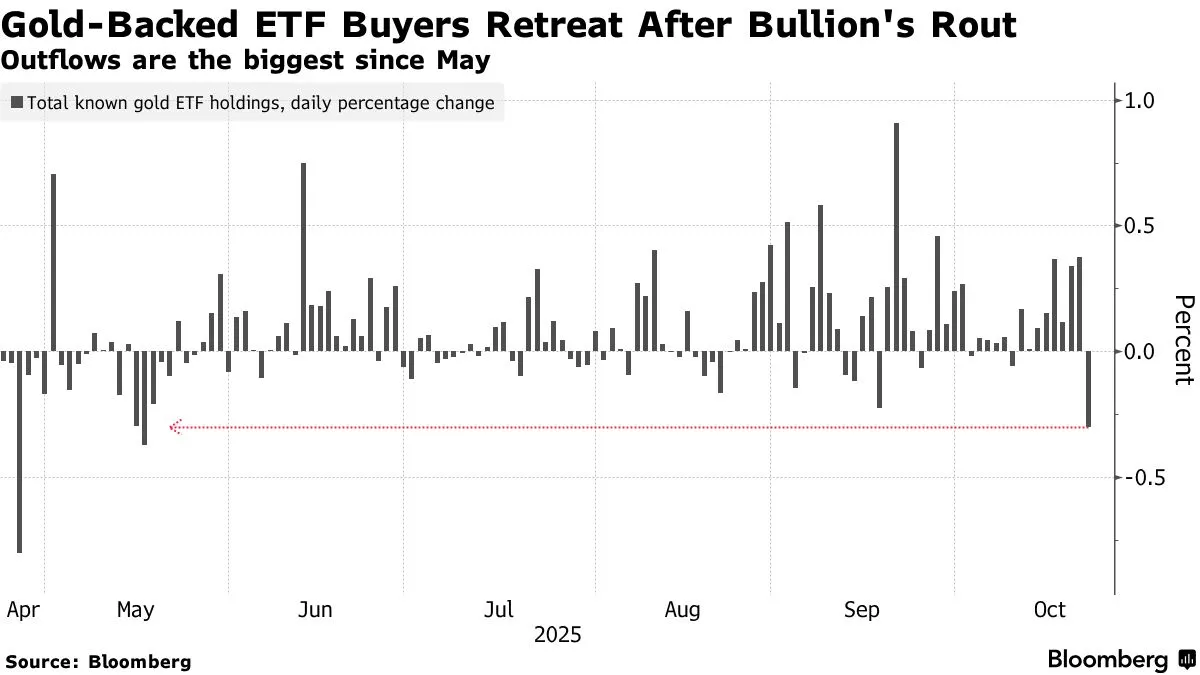

7️⃣ Altında haftalardır süren hızlı yükselişin ardından soluklanma görüyoruz. Ons altın 4.381 dolarda zirveyi gördükten sonra %6’dan fazla düşerek son 12 yılın en sert geri çekilmesini yaşadı. Bu düşüşte bir dizi farklı etmenin rol oynadığını söyleyebiliriz. ABD-Çin ticaret görüşmelerine dair iyimser hava, güçlenen dolar, Hindistan’daki Diwaii (Işık Festivali) dönemi mevsimselliğinin zayıflaması, teknik olarak aşırı alım bölgesine dair sinyaller düşüşün sebepleri arasında sayılabilir. Trump ve Şi’nin gelecek hafta bir araya gelecek olması ve tarife savaşlarının yumuşa ihtimali, piyasada güvenli liman talebini azaltıyor.

8️⃣ Ekonomi Gazetesi’nin haberine göre, iş dünyasının uzun süredir talep ettiği ancak vergi yükü oluşturduğu fark edilince iptali için bu kez yoğun kulis yürüttüğü enflasyon düzeltmesi uygulaması 3 yıl ertelenecek. Uzmanlara göre hem Maliye hem de şirketler uygulamadan bekledikleri sonucu alamadı. Bazı hesaplamalar 400 milyar TL civarında bir vergi kaybına işaret ediyor. Enflasyonun son üç yılda %100’ü aşmasıyla yasal olarak uygulanma şartları oluşan düzenleme, gelen tepkiler sonrası yılbaşından önce yapılacak bir yasal değişiklikle ötelenebilir. Ancak, habere göre, Hazine ve Maliye Bakanlığı yetkililerinin verdiği sözlere rağmen Gelir İdaresi Başkanlığı’na bu konuda henüz resmi bir talimat iletilmiş değil.

Sektörler

1️⃣ Ticaret Bakanlığı, yayımladığı genelgeyle sağlık açısından yüksek risk taşıyan ayakkabı, oyuncak ve saraciye ürünlerinin posta ve hızlı kargo yoluyla basitleştirilmiş gümrük beyannamesiyle Türkiye’ye getirilmesini kısıtladı. Bakanlık açıklamasında, yapılan denetimler ve laboratuvar analizlerinde incelenen 182 üründen 148’inin güvenlik standartlarını karşılamadığı, özellikle ayakkabı, oyuncak ve çantalarda yasal sınırların çok üzerinde fitalat, kurşun, kadmiyum ve PAHs gibi toksik maddelere rastlandığı belirtildi. Düzenleme, tüketici sağlığını korumayı ve e-ticaret yoluyla ülkeye giren riskli ürünlerin denetimini sıkılaştırmayı amaçlıyor.

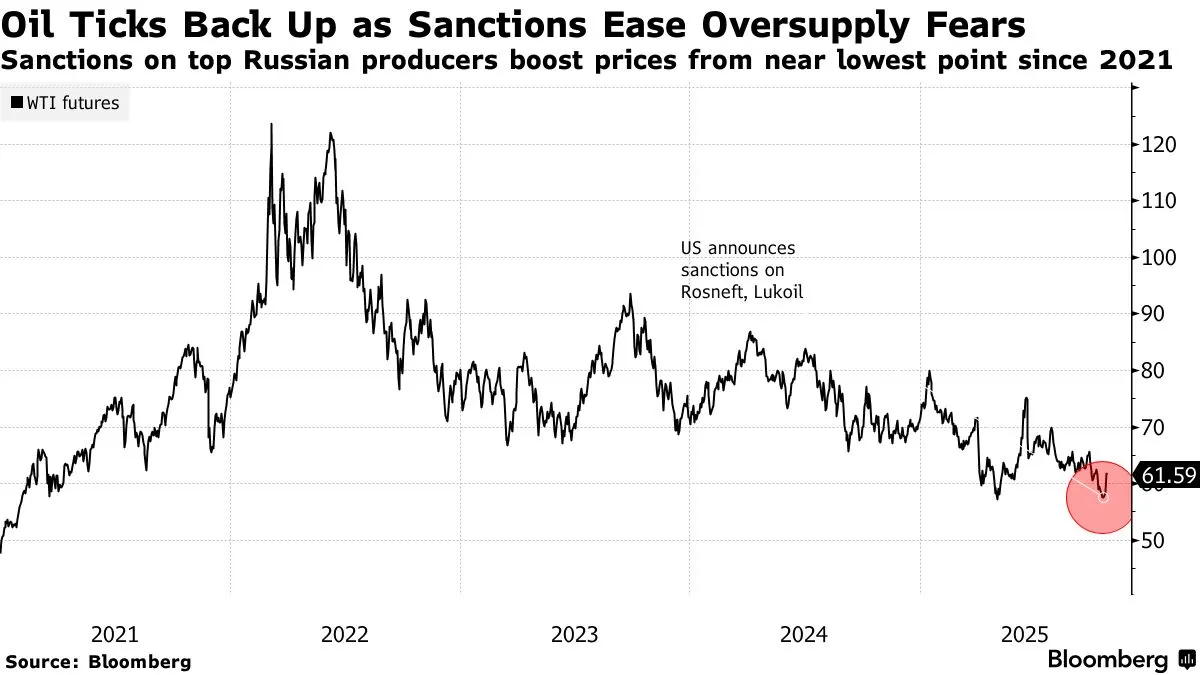

2️⃣ Trump yönetimi, Ukrayna savaşını sona erdirmek amacıyla Rusya ekonomisine yönelik ilk kapsamlı yaptırım paketini açıkladı ve devlet kontrolündeki Rosneft ile özel sektör devi Lukoil’i kara listeye aldı. Karar, Trump’ın daha önce yaptırımlardan kaçınan yaklaşımında keskin bir dönüşe işaret ederken, küresel enerji piyasaları da sert tepki verdi. Kararın ardından Brent petrol yüzde 4’e yakın artışla 65 dolar civarına, WTI ise 61 dolar seviyesine yükseldi. Hindistan’daki rafineri yöneticileri yaptırımların Rus petrol akışını fiilen durduracağını belirtirken, Trump da önümüzdeki hafta Güney Kore’de Çin lideri Şi Cinping ile konuyu ele alacağını söyledi. Petrol fiyatları, ABD’nin Rusya’nın en büyük üreticilerine yönelik yeni yaptırımlarının küresel arz fazlasını dengeleyip dengeleyemeyeceğine dair belirsizlikler arasında iki haftanın zirvesi yakınında yatay seyretti.

ABD’nin yeni yaptırımları, arz endişelerini artırarak petrol fiyatlarının toparlanmasına yol açtı. (BN)

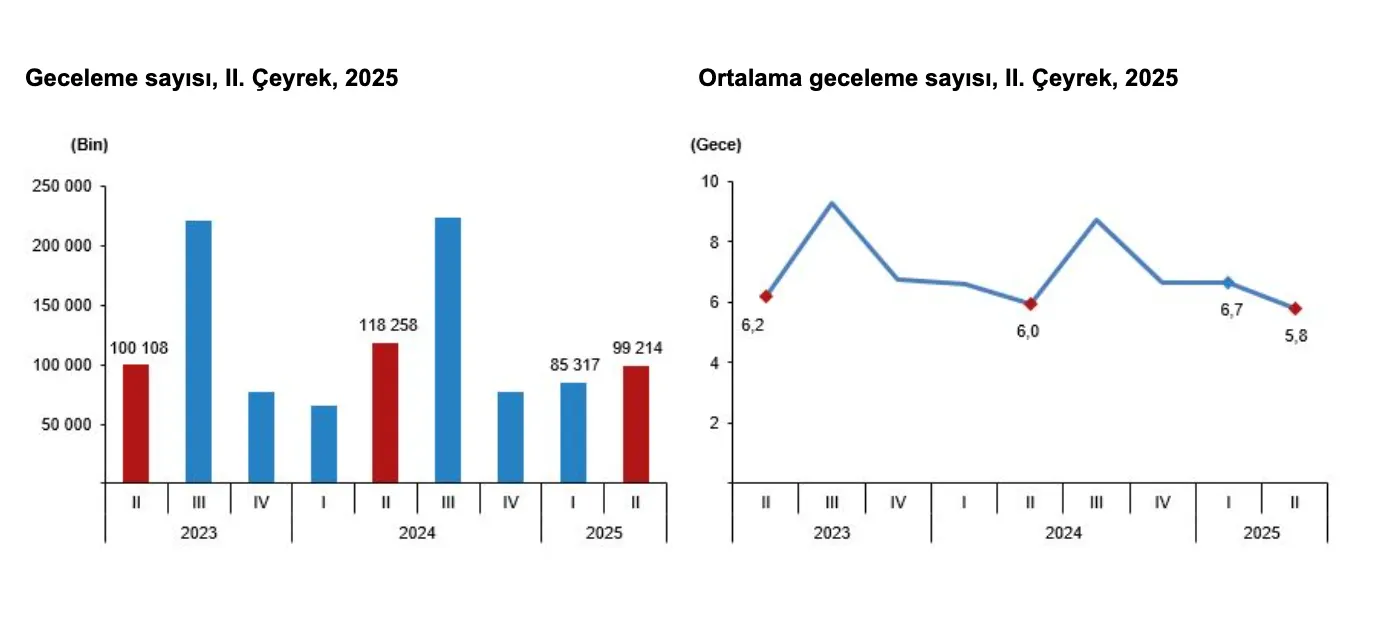

3️⃣ Türkiye İstatistik Kurumu verilerine göre, 2025 yılının ikinci çeyreğinde yurt içinde ikamet eden 13 milyon 938 bin kişi seyahate çıktı. Toplam seyahat sayısı yıllık bazda %13,9 azalarak 17 milyon 76 bine gerilerken, toplam geceleme sayısı 99 milyon 214 bin, ortalama konaklama süresi ise 5,8 gece olarak gerçekleşti. Ortalama geceleme son 11 yılın en düşük seviyesine geriledi. Yerli turistlerin bu dönemdeki toplam harcaması 116,9 milyar TL’ye ulaşarak geçen yıla göre %13,4 arttı. Seyahat başına ortalama harcama 6.848 TL olurken, harcamalarda en yüksek payı %30,1 ile yeme-içme, %25,8 ile ulaştırma ve %15,7 ile konaklama aldı.

4️⃣ BN’nin yaptığı etki analizine göre, Türkiye’de bir yıldan uzun süre elde tutulan hisse yoğun fonlara tanınan stopaj istisnasının kaldırılması 71 milyar TL büyüklüğünde, 84 fonu etkileyecek. AK Parti tarafından Meclis’e sunulan yasa teklifi, uzun vadeli hisse yatırımlarını teşvik amacı taşıyan bu istisnanın vergi planlaması amacıyla kullanıldığını belirterek kaldırılmasını öngörüyor. Düzenleme, nitelikli yatırımcılara açık ve portföy sınırlamalarına tabi olmayan fonları kapsarken, diğer hisse yoğun fonlar istisnadan yararlanmaya devam edecek. Teklif ayrıca, bireysel emeklilik sisteminde (BES) devlet katkısı oranını %50’ye kadar artırma veya sıfıra indirme yetkisini Cumhurbaşkanı’na verirken, sosyal güvenlik primleri ve teşviklerdeki değişikliklerin bütçeye toplam 220 milyar TL’lik etkisi olacağı öngörülüyor.

5️⃣ Avrupa otomotiv sektörü, Çin’in Nexperia markalı yarı iletkenlerin ihracatını durdurma kararıyla yeni bir tedarik krizine hazırlanıyor. Hollanda merkezli ancak Çinli Wingtech’e ait olan Nexperia’nın Çin’deki üretiminden ihracat yasaklanınca, tedarik zincirinde birkaç gün içinde çip kıtlığı yaşanması bekleniyor. Volkswagen, Bosch ve Mercedes-Benz gibi devler acil durum planlarını devreye almaya hazırlanıyor. Talep, Avrupa merkezli çip üreticilerine yönelirken, bu kararın yalnızca Avrupa değil ABD otomotiv sanayisini de etkilemesi ve Çin–Batı ticaret gerilimini daha da tırmandırması bekleniyor.

6️⃣ Banka dışı finans bültenimizi yayımladık. Faktoring ve finansal kiralama şirketleri, temmuzdaki güçlü ivmeyi ağustosta da büyük ölçüde korurken, kredi hacimlerinde yatay seyir ve tahsilat beklentilerinde iyileşme öne çıktı. Finansal Kurumlar Birliği’nin güven endeksi temkinli bir yavaşlama sinyali verse de, sektör temsilcilerinin önümüzdeki üç aya yönelik beklentileri pozitif. Öte yandan bireysel kredi borçluluğu tarafında yasal takibe düşen kişi sayısı artmaya devam ederken, sigorta sektörü hayat branşındaki yüksek büyüme oranlarıyla ayrışıyor.

Şirketler

1️⃣ Türk Hava Yolları Yönetim Kurulu Başkanı Ahmet Bolat, üçüncü çeyreğin beklentileri doğrultusunda geçtiğini belirterek, “2024’e benzer bir performans gösteriyoruz, yılı iyileştirilmiş sonuçlarla kapatmayı hedefliyoruz” dedi. Bolat, bazı hedeflerin 200 milyon dolar kâr ve 100 milyon dolar kargo geliri şeklinde revize edildiğini açıkladı.

2️⃣ Yataş Yönetim Kurulu Başkanı Yavuz Altop, yılın ikinci yarısında genelde ilk yarının iki katı ciroya ulaştıklarını belirterek, 2025 yılı cirosunun 20–21 milyar TL seviyesinde gerçekleşmesini beklediklerini söyledi. “Bu bizim için çok başarılı bir dönemi ifade ediyor” diyen Altop, 3. çeyrekte güçlü sonuçların geleceğini vurguladı. Ağustos itibarıyla talep artışı yaşandığını belirten Altop, fabrikaların tam kapasite çalıştığını, üretimin yetmediği kısımlarda fason üretimle talepleri karşıladıklarını ifade etti. Yataş’ın dört markasıyla piyasadaki ihtiyaca cevap verdiğini söyledi.

3️⃣ Altınay Savunma Teknolojileri Genel Müdürü Burak Mercan, bu yıl için hisse satış planları bulunmadığını vurgularken, toplam satışlarda geçen yılın %30 üzerinde olduklarını belirtti. Şirketin 215 milyon dolar tutarındaki backlog’unun önümüzdeki üç yıl içinde faturaya dönüşeceğini açıkladı. 2024’te 55 milyon dolar ciro elde ettiklerini, bu yıl ise 70 milyon doların altına düşmemeyi hedeflediklerini kaydetti.

4️⃣ Doğuş Otomotiv CEO’su Ali Bilaloğlu, binek araç segmentinde pazar paylarının arttığını ve hemen her segmentte pazardan daha hızlı büyüdüklerini belirtti. Ancak yıl sonuna doğru kâr marjlarının geçtiğimiz 1-2 yıla göre daha düşük seyredeceğini, dolayısıyla “marjlarda normalleşme” dönemine girildiğini söyledi. Elektrikli araç satışlarında %950 artış kaydettiklerini açıklayan Bilaloğlu, “Uygun fiyatlı modellerin üretimindeki gecikme nedeniyle bu yıl arz kısıtlıydı, ancak önümüzdeki yıl kapasite artışıyla satışlarımızı daha da artıracağız” dedi.

5️⃣ Koton CEO’su Bülent Sabuncu, şirketin sektörden pozitif ayrıştığını vurgulayarak, ithalat oranlarının sadece %20 seviyesinde olduğunu söyledi. “Diğer firmalar kadar ithalata yönelmedik, bu da fiyatlarımızda önemli bir avantaj sağlıyor” diyen Sabuncu, enflasyonun altında maliyet artışıyla yılın planlara paralel seyredeceğini belirtti. Üçüncü çeyrekte mevsimselliğe rağmen e-ticarette büyümenin sürdüğünü ifade eden Sabuncu, yurt dışı büyümeyi önceliklendirdiklerini ve 34 ülkede hem fiziksel mağazacılığı hem de e-ticareti birlikte yönettiklerini söyledi.

6️⃣ Lila Kağıt ve Türkiye Sigorta analist toplantısı notlarını yayımladık. Şirket notları bölümünden analist toplantılarını takip edebilirsiniz.