Stopaj değişikliği yatırım kararlarını etkiler mi?

9 Temmuz 2025 tarihinde kısa vadeli Türk lirası mevduat ve yatırım fonlarından alınan stopaj oranlarında artışa gidildi. Yeni düzenlemenin arka planında tasarrufları uzun vadeye yönlendirme ve kamu gelirlerini artırma hedefleri yer alıyor. Bu yazıda, alınan kararın geçmiş uygulamalarla ilişkisi, yatırım fonlarına para akımları üzerindeki etkisi, bütçe açığı ile bağlantısı, dolarizasyon riski ve yatırımcı davranışları üzerindeki yansımaları çok boyutlu olarak ele alınıyor.

9 Temmuz 2025 tarihinde kısa vadeli Türk lirası mevduat ve yatırım fonlarından alınan stopaj oranlarında artışa gidildi. Yeni düzenlemenin arka planında tasarrufları uzun vadeye yönlendirme ve kamu gelirlerini artırma hedefleri yer alıyor. Bu yazıda, alınan kararın geçmiş uygulamalarla ilişkisini, yatırım fonlarına para akımları üzerindeki etkisini, bütçe açığı ile bağlantısını, dolarizasyon riski ve yatırımcı davranışları üzerindeki yansımaları ile birlikte çok boyutlu olarak ele aldık.

Stopaj Değişikliği ve Geçmiş Düzenlemeler

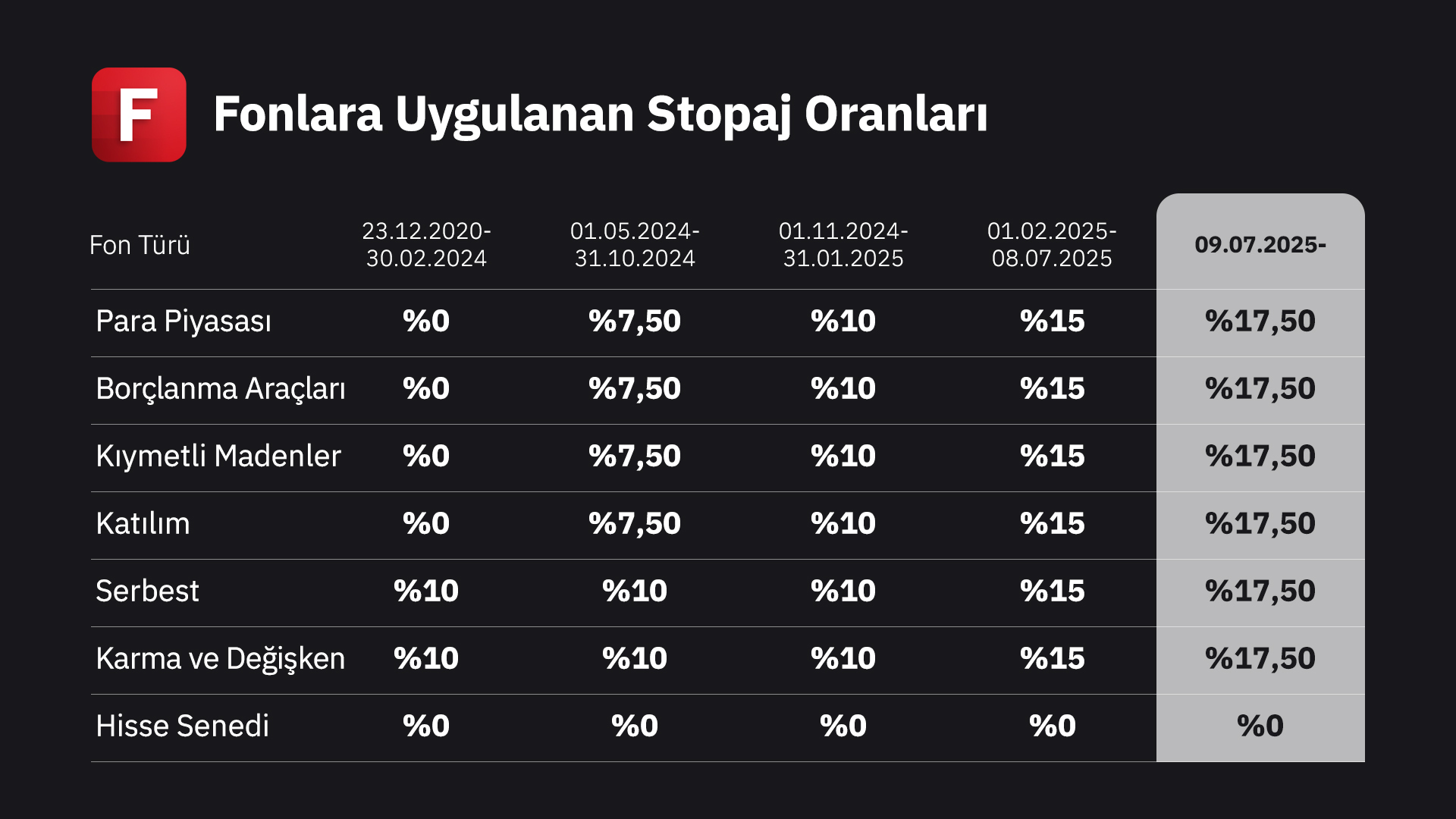

Ekonomi yönetimi, Türk lirası tasarruflarını uzun vadeye yönlendirme hedefi doğrultusunda 2025 yılı içerisinde ikinci kez stopaj oranlarında artışa gitti. Daha önce 1 Şubat 2024 tarihinde yapılan düzenlemenin ardından, 9 Temmuz 2025 tarihli Cumhurbaşkanı Kararı ile kısa vadeli TL mevduatlar ve yatırım fonlarında gelir vergisi oranları yeniden yükseltildi. Bu güncelleme, özellikle kısa ve orta vadeli tasarruflara yönelik vergi yükünü artırırken, uzun vadeli birikimlere sağlanan görece avantajı korumayı amaçlıyor. Yapılan bu düzenlemenin iki temel amacı var. İlki, kısa vadeli araçların net getirisini azaltarak tasarrufları daha uzun vadeli enstrümanlara yönlendirmek. İkincisi ise vergi kanalıyla kamu gelirlerini artırarak bütçe açığını sınırlamak. Nitekim düzenlemenin hemen öncesinde Hazine ve Maliye Bakanı Mehmet Şimşek, merkezi bütçe açığında hedefin tutturulamayabileceğine işaret etmiş ve ek gelir önlemlerine ihtiyaç duyulacağını açıklamıştı. Bu bağlamda, kararın zamanlaması ve kapsamı doğrudan mali disiplin çabalarıyla ilişkilendiriliyor.

*Borçlanma Araçları (Eurobond ve Yabancı Hariç), Katılım (Döviz Hariç)

Brüt faiz oranları TCMB’nin EVDS sitesinden alınmıştır.

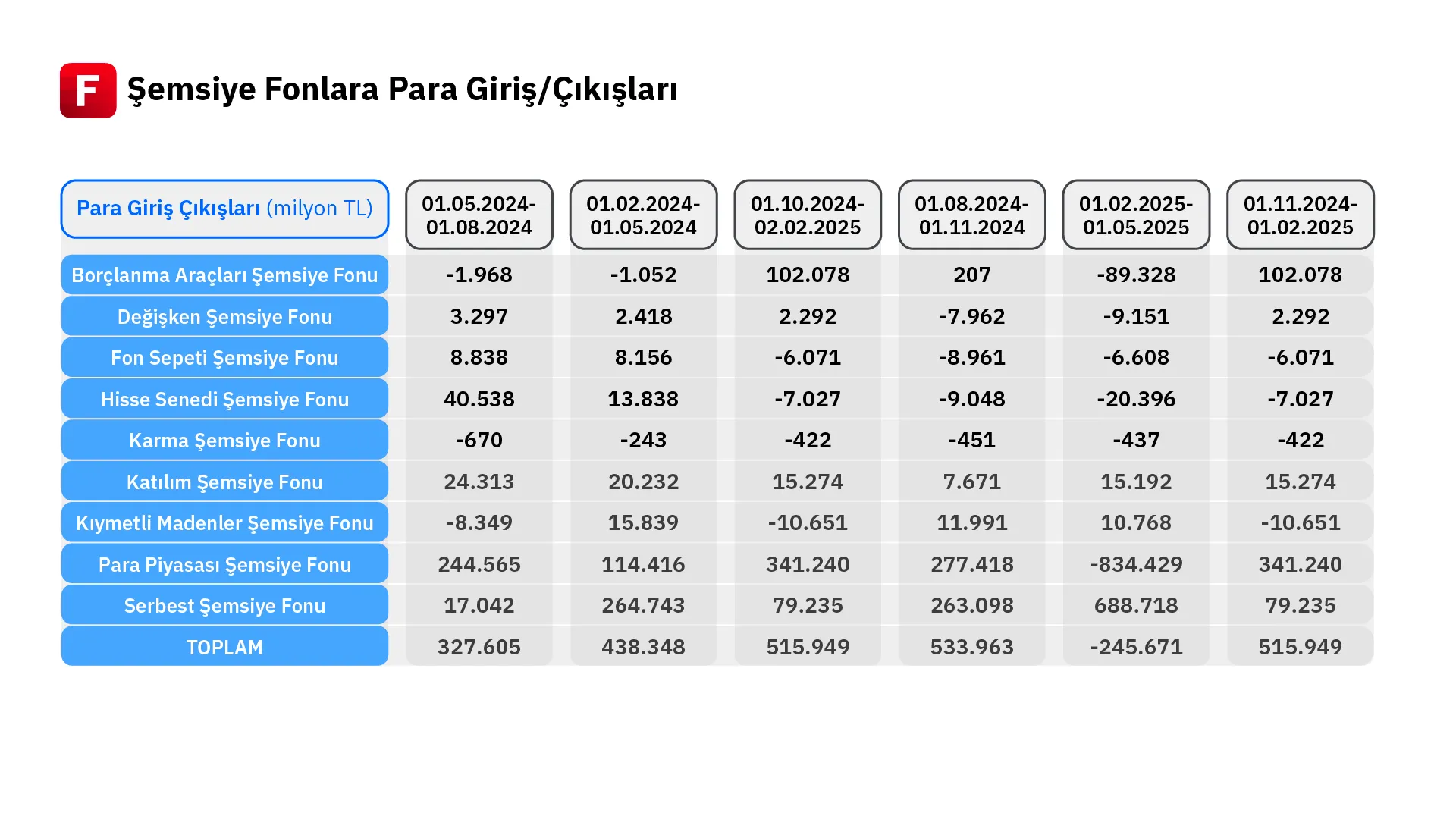

Geçmiş düzenlemeleri incelediğimizde, stopaj artışlarının yatırım fonlarına olan para girişlerini belirgin şekilde etkilediğini görüyoruz. Özellikle her yeni stopaj artış kararı öncesinde fonlara güçlü bir para girişi yaşanırken karar sonrasındaki dönemde girişlerin hız kestiği veya yer yer çıkışların başladığı dikkat çekiyor. Örneğin stopajın %0’dan %7,5’e çıkarıldığı dönemde, karar öncesindeki 1 ve 3 ayda şemsiye fonlara 98 ve 438 milyar TL giriş yaşanmışken karar sonrasındaki bir ve üç ayda para girişlerinin hızı düşerek 64 ve 327 milyar TL’ye geriledi. En dikkat çekici değişimin ise %10’dan %15’e olan geçişte yaşandığını görüyoruz. Karar öncesindeki üç ayda fonlara yaklaşık 516 milyar TL para girişi olurken karar sonrasındaki üç ayda 245 milyar TL’lik para çıkışı gerçekleşti.

Aslında ceteris paribus varsayımı altında, stopaj oranlarındaki artışların mantıksal olarak hisse senedi şemsiye fonu dışındaki tüm şemsiye fonlara olan para girişlerini yavaşlatması, buna karşılık hisse senedi fonlarına yönelimi arttırması beklenir. Zira hisse senedi şemsiye fonlarının stopajı %0’da sabit kalırken diğer tüm fonlarda stopaj oranları kademeli olarak yükseldi. Veriler de bu beklentiyi büyük ölçüde doğrular nitelikte. Örneğin stopajın %0’dan %7,5’e çıkarıldığı dönemde, karar öncesindeki üç ayda hisse senedi hariç şemsiye fonlara 424 milyar TL giriş olurken hisse senedi fonlarına yalnızca 13 milyar TL giriş gerçekleşmiş. Karar sonrası üç ayda ise tablo tersine dönmüş; hisse senedi hariç fonlara giriş hızı yavaşlayarak 287 milyar TL’ye gerilerken hisse senedi fonlarına giriş 40 milyar TL’ye yükselmiş. %7,5’ten %10’a geçişte ise hisse senedi dışındaki fonlara giriş, karar öncesindeki üç ayda 543 milyar TL’yken karar sonrası üç ayda 522 milyar TL’ye düşmüş; hisse senedi fonlarından ise her iki dönemde de çıkışlar devam etmiş, ancak bu durum azalan bir ivmeyle gerçekleşmiş. En sert değişim ise %10’dan %15’e geçişte yaşanmış; karar öncesindeki 3 ayda hisse senedi dışındaki fonlara 522 milyar TL giriş olurken karar sonrası üç ayda bu fonlardan 225 milyar TL’lik çıkış görülmüş, hisse senedi fonlarında da 20 milyar TL’lik bir çıkış kaydedilmiş. Hisse senedi dışındaki fonların alt kırılımları incelendiğinde ise farklı eğilimlerin ortaya çıktığını görüyoruz. %7,5 ve %10’a geçişlerde para piyasası ve borçlanma araçları fonlarına yönelim dikkat çekerken serbest fonlara girişlerde belirgin bir zayıflama yaşanmış. Buna karşılık, %15’e geçişte bu kez para piyasası ve borçlanma fonlarından ciddi çıkışlar görülmüş, yatırımcıların serbest fonlara yöneldiği gözlemlenmiş.

Kararın Sebebi Bütçe Açığı Mı?

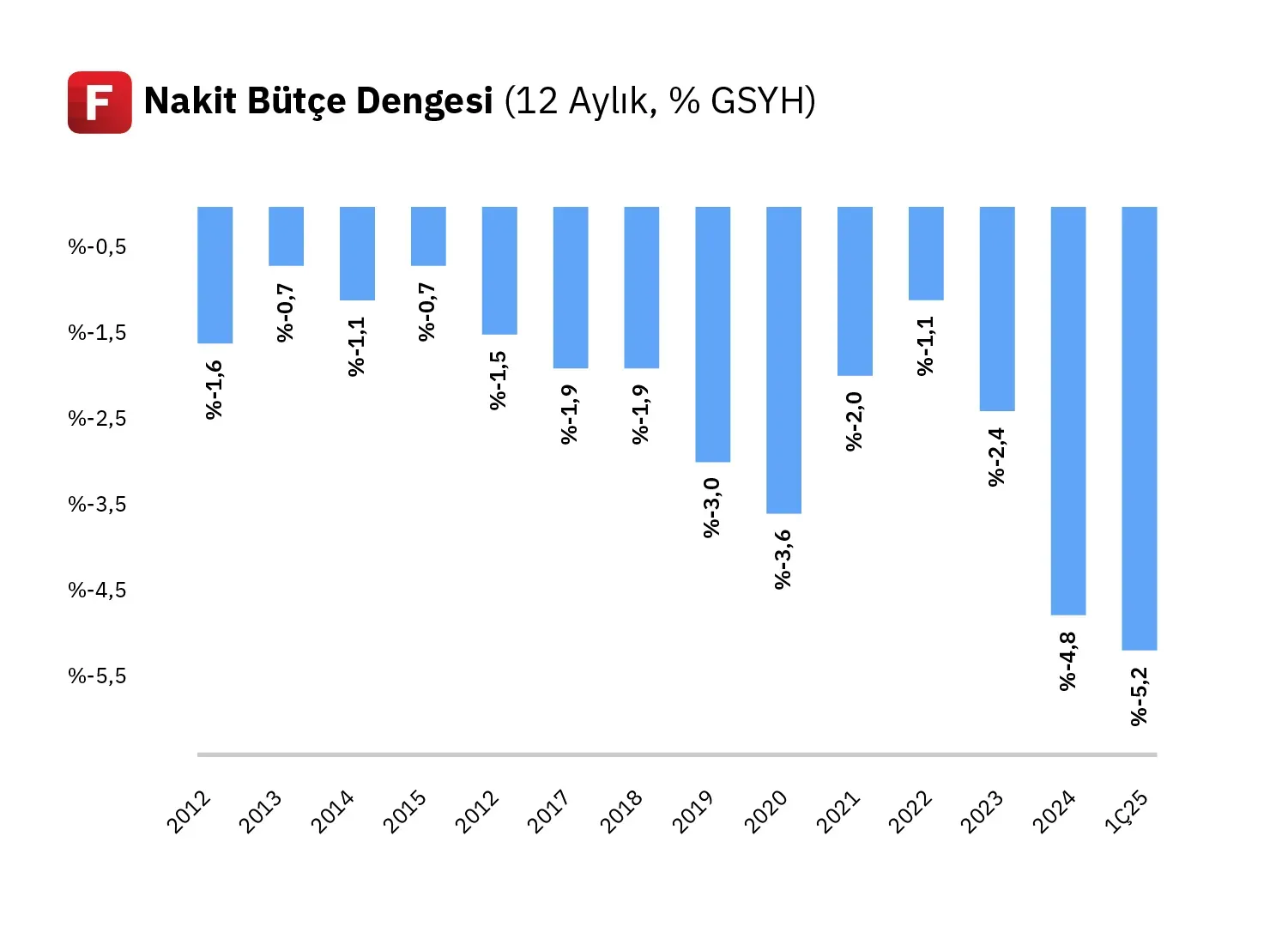

Bugün yürürlüğe giren stopaj artışı bir vergi politikası tercihi olmanın ötesinde kamu maliyesini de yakından ilgilendiriyor. 2023 yılında bütçe açığı, deprem etkisiyle 20 yılın en yüksek seviyelerine ulaşarak %5,3 seviyesinde gerçekleşti. Deprem harcamaları, seçim öncesi kamu harcamalarındaki artış ve EYT gibi maliyetli sosyal düzenlemeler bu bozulmanın başlıca nedenleriydi. Hükümetin 2024 başında ilan ettiği Orta Vadeli Program (OVP), bütçe açığının kademeli olarak düşürülmesini ve 2025 sonunda %3,1 seviyesine çekilmesini öngörüyordu. Ancak gerçekleşmeler bu hedefin uzağında seyrediyor.

2024 yılı merkezi bütçe açığı GSYH’nin yaklaşık %4,9’u seviyesinde tamamlandı. 2025 yılına ise sınırlı bir iyileşme beklentisiyle girildi ancak yılın ilk yarısı itibarıyla bu iyileşmenin oldukça sınırlı kaldığını görüyoruz. Hazine ve Maliye Bakanlığı’nın açıkladığı nakit bütçe verilerine göre Haziran 2025’te aylık bazda 455 milyar TL açık kaydedildi. Bu, geçen yılın aynı ayına göre %6 daha yüksek bir açık anlamına geliyor. 12 aylık nakit bütçe açığı 2,382 trilyon TL’ye ulaşmış durumda ve TCMB’nin 22 Mayıs’ta yayınladığı Enflasyon Raporu’na göre yıllıklandırılmış bütçe açığı/GSYİH oranı %4,8 olarak tahmin ediliyor. Mart sonunda bu oran %5,2 seviyesindeydi. Bir önceki çeyreğe göre sınırlı bir gerileme olsa da açık hala tarihsel ortalamaların üzerinde.

Gelir tarafına bakıldığında vergi tahsilatlarında yüksek enflasyonun da etkisiyle güçlü bir artış olsa da özellikle faiz giderleri bütçeyi baskılamaya devam ediyor. Yalnızca 2025 yılının ilk çeyreğinde faiz harcamaları geçen yılın aynı dönemine göre %85 oranında artmış durumda. Hazine bu ortamda tahsili kolay ve otomatik işleyen vergi kalemlerine yönelmiş durumda. Kısa vadeli TL mevduatlardan ve yatırım fonlarından kesilen stopajlar bu çerçevede önem kazanıyor. Stopaj, bankalarca kaynağında kesildiği için gecikmesiz ve kayıpsız olarak bütçeye gelir kaydedilebiliyor.

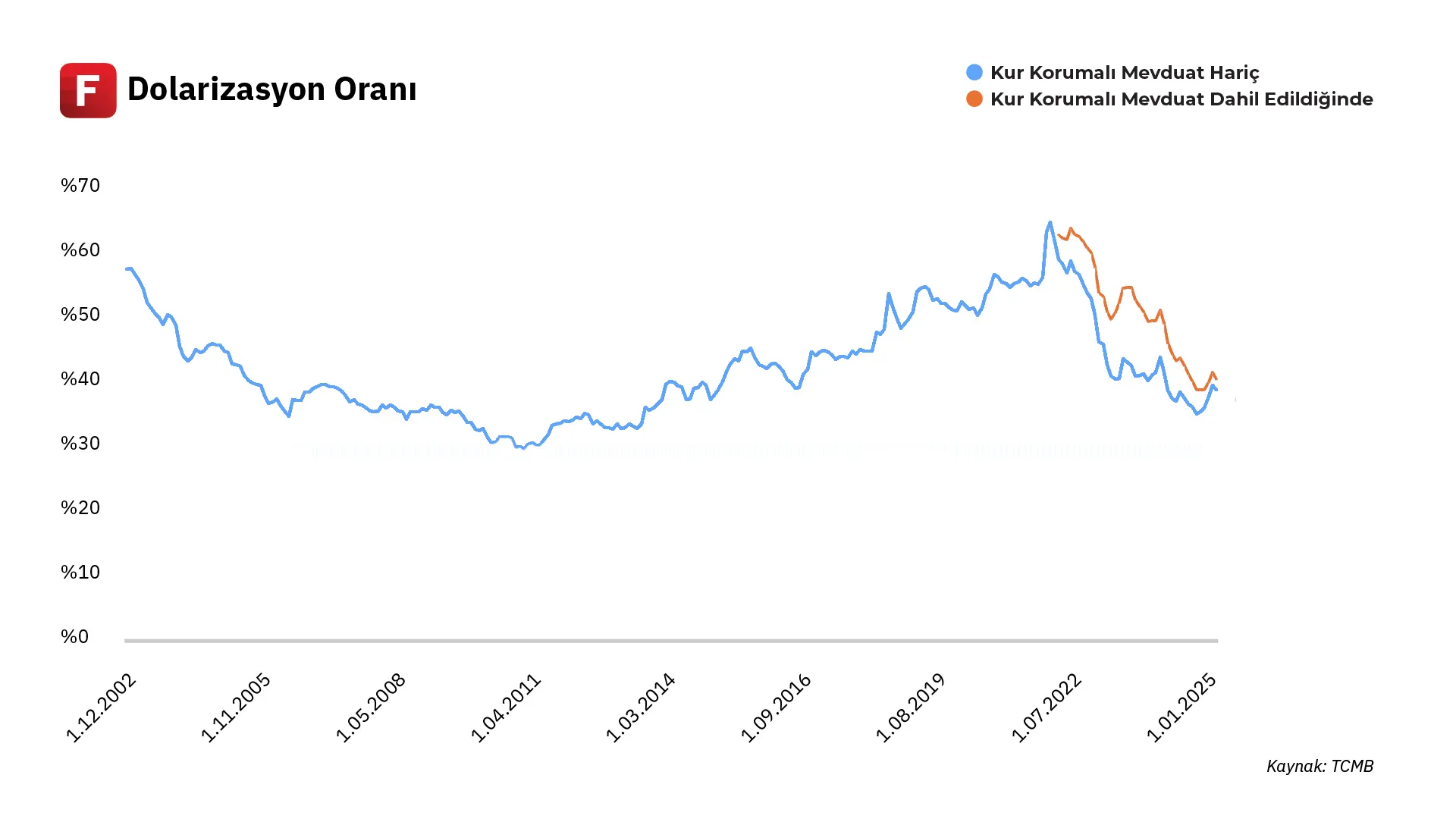

Dolarizasyondan Korkulmalı Mı?

Temmuz 2025’te yürürlüğe giren stopaj artışı sonrası en çok tartışılan başlıklardan biri, Türk lirasına olan güvenin zedelenip zedelenmeyeceği ve bunun döviz talebine yansıyıp yansımayacağı oldu. Türkiye’de döviz tevdiat hesaplarının toplam mevduat içindeki payı, yani dolarizasyon oranı, uzun süredir ekonomi politikasının başarısını ölçen önemli bir gösterge niteliğinde. 2018 sonrası dönemde yaşanan kur şokları ve uygulanan negatif reel faiz politikaları bu oranı %60’ın üzerine taşımıştı. Ancak 2023 ortasında başlayan ortodoks politikalara dönüş ve yüksek faiz uygulaması, bu görünümde belirgin bir iyileşmeye yol açtı. TCMB verilerine göre, 2025 yılının 2. çeyreği itibarıyla döviz mevduatlarının toplam mevduat içindeki payı %38,5’e gerilemiş durumda. Buna döviz varlık olarak tanımlayabileceğimiz KKM'yi eklersek %40'ın çok az üzerinde bir orandan bahsediyoruz. Bu oranlar, 2018 sonrası dönemin en düşük seviyeleri arasında yer alıyor. Başka bir ifadeyle, TL mevduatların toplam içindeki payı son yılların en yüksek seviyesine ulaşmış durumda.

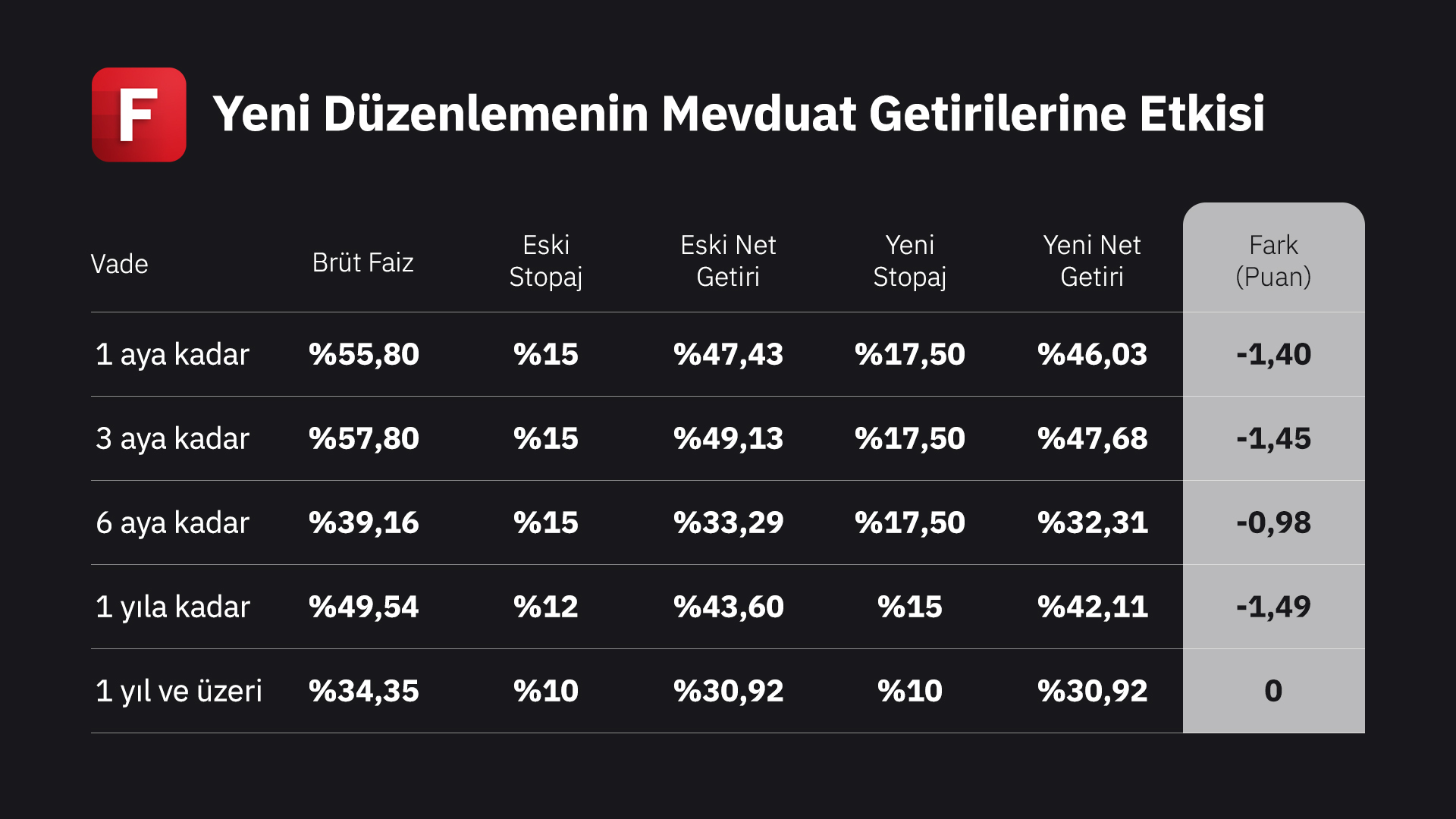

Bu çerçevede, stopaj artışının dolarizasyon riskini yeniden canlandırıp canlandırmayacağı sorusu iki düzlemde ele alınmalı. İlki, teknik düzeyde net getiri hesabı. 6 aya kadar vadeli TL mevduatta stopajın %15’ten %17,5’e yükseltilmesi, yatırımcının eline geçen net faizi birkaç puan aşağı çekebilir. Ancak mevcut durumda TL mevduatın getirisi, enflasyonun düşüşü ile birlikte değerlendirdiğimizde ciddi bir getiri sunuyor. Bu da stopaj artışı sonrası dahi TL’nin sunduğu net getirinin hala rekabetçi kalmasına neden oluyor.

İkinci ve daha belirleyici olan boyut ise yatırımcı güveni ve beklenti yönetimi. TL’de kalma kararının temelinde net faiz kadar kur beklentisi ve siyasi/ekonomik istikrar algısı da belirleyici. 2025’in ilk yarısında yaşanan siyasi gelişmeler TL’ye yönelik güveni sınırlı ölçüde zedeledi ve döviz talebinde hafif bir artışa neden oldu. Bundan sonraki süreçte döviz talebini izleyeceğiz ancak alınan stopaj kararı ekonomi yönetiminin enflasyonun kademeli düşeceğine dair beklentilerle uyumlu. Ayrıca yeni düzenlemenin yalnızca yeni açılan ve vadesi yenilenen mevduatlara uygulanacak olması da mevcut hesaplar üzerindeki etkisini sınırlı tutuyor.

Düzenleme Sonrasında Satılacak Fonlara Ne Olacak?

Düzenleme yürürlüğe girmeden önce satın alınan fon katılma payları satıldıkları tarihte alım anında geçerli olan stopaj oranı üzerinden vergilendirilir; yani yeni stopaj artışından etkilenmezler.

Varsayalım ki portföyünüzde %0 stopajlı XY5 Para Piyasası Fonu’ndan 100 adet bulunuyor ve düzenleme sonrasında aynı kurumdan 100 adet daha XY5 alıyorsunuz. İleride 100 adet XY5 satmak istediğinizde, FIFO (First-In, First-Out) kuralı gereği önce portföye giren -yani stopaj oranı %0 olan- katılım payları elden çıkarılacak ve satış kazancı stopaja tabi olmayacaktır. Satışta %0 stopaj hakkının korunmasını istiyorsanız aşağıdaki iki önlemden birini uygulayabilirsiniz:

- Farklı kurumdan alım:Yeni XY5 fonunu başka bir kurum üzerinden alarak satış sırasında hangi kurumdaki payları satacağınıza siz karar verebilirsiniz. Stopajlı payları satarak eski avantajlı payları portföyünüzde tutabilirsiniz.

- Aynı kategoride farklı fon seçimi:Aynı kategoride ancak farklı bir fon (örneğin XY6) tercih ederek satış ihtiyacı doğduğunda sonradan aldığınız bu yeni fonu elden çıkarır, böylece %0 stopaj avantajını koruyan ilk XY5 birikiminize dokunmamış olursunuz.