GYO’larda Yeni Vergi Düzeni ve Temettü Potansiyeli

28 Eylül 2024 tarihli Resmî Gazete’de yayımlanan 7524 sayılı Kanun ile Gayrimenkul Yatırım Ortaklıkları (GYO) ve Gayrimenkul Yatırım Fonları’nın (GYF) kurumlar vergisi istisnasından yararlanabilmesi için önemli bir düzenleme hayata geçirildi. Vergi istisnasından yararlanabilmek için taşınmazlardan elde edilen kazançların en az %50’sinin ortaklara dağıtılması zorunlu oldu.

28 Eylül 2024 tarihli Resmî Gazete’de yayımlanan 7524 sayılı Kanun ile Gayrimenkul Yatırım Ortaklıkları (GYO) ve Gayrimenkul Yatırım Fonları’nın (GYF) kurumlar vergisi istisnasından yararlanabilmesi için önemli bir düzenleme hayata geçirildi. Vergi istisnasından yararlanabilmek için taşınmazlardan elde edilen kazançların en az %50’sinin ortaklara dağıtılması zorunlu oldu. Buna ek olarak Türkiye’de yerleşik tüm kurumlarda olduğu gibi GYO ve GYF’lere de %10 oranında Asgari Kurumlar Vergisi (AKV) yükümlülüğü getirildi. Düzenleme kapsamında, GYO ve GYF’ler karın %50’sini dağıttıkları takdirde %10 asgari kurumlar vergisi öderken; dağıtım şartını yerine getirmeyen kurumlar istisna hakkını kaybederek %30 oranında kurumlar vergisi ödemek zorunda kalacak. Küresel örneklerde benzer dağıtım zorunluluğu varken –örneğin ABD’deki REIT’lerde (GYO) bu oran %90– Türkiye uygulamasında ayrıca bir asgari vergi yükümlülüğü bulunuyor.

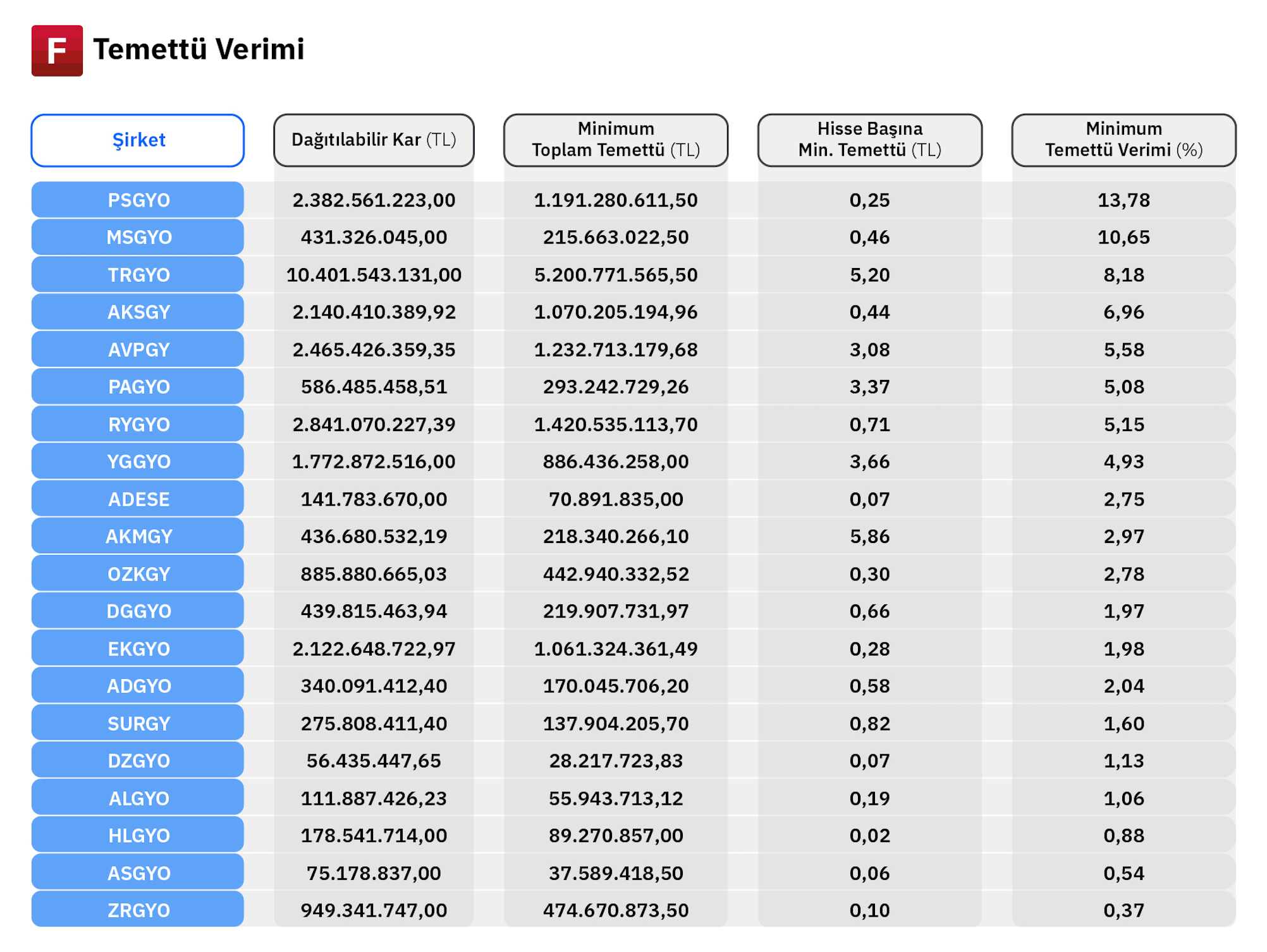

GYODER’in yeni yasa ile ilgili yaptığı çalışmada, dağıtılacak kârın hesaplanmasında Vergi Usul Kanunu (VUK) hükümlerinin esas alınacağı öngörülüyor. Bu çerçevede, taşınmaz kaynaklı kazançlar; taşınmaz alım-satım kazançları, kira gelirleri, taşınmaz işletme gelirleri, taşınmaz inşaat projelerinden elde edilen gelirler ve taşınmaza dayalı hakların devir ve temlikinden doğan kazançlar gibi doğrudan gelir unsurlarını kapsamaktadır. VUK hükümleri gereği, gayrimenkuller maliyet bedeliyle değerlenmekte olup, bu varlıkların değerinde meydana gelen artışlar, taşınmazın elden çıkarılmasına kadar mali tablolara yansıtılmamaktadır. Bu nedenle, gayrimenkul değer artışları yalnızca gerçekleştiği anda, yani satış gibi bir işlemle somutlaştığında, VUK kapsamındaki mali kâr hesaplamalarına dahil edilebiliyor. Bu çalışmada, söz konusu düzenlemenin 2025 yerine 2024 yılında yürürlüğe girmiş olduğunu varsayarak, Borsa İstanbul’da işlem gören GYO’ların 2024 yılı VUK’a göre net dağıtılabilir kârlarını esas aldık. Çalışmamızda, ‘GYO’lar karlarının %50’sini dağıtmış olsaydı, yatırımcılar açısından nasıl bir temettü verimi ortaya çıkardı?’ sorusunun cevabını aradık. Bu senaryo üzerinden ilerleyerek, yeni sistemin yaratabileceği temettü potansiyelini bugünden görmek istiyoruz. Ancak burada önemli bir noktaya dikkat çekmek gerekiyor: Şirketlerin kamuya açıkladığı net dağıtılabilir dönem kârlarının ne kadarının taşınmaz kaynaklı olduğu bilgisi mevcut olmadığından, bu çalışmada net dağıtılabilir kârın tamamının taşınmaz gelirlerinden oluştuğu varsayımıyla hareket edilmiştir.

* Temettü verimi hesaplanırken 15 Mayıs kapanış fiyatları kullanılmıştır.