Bilançolara Doğru: Üçüncü Çeyrek Makro ve Sektör Görünümü

Üçüncü çeyrek finansal rapor maratonu 20 Ekim’de Türkiye Sigorta ile başlayacak. Konsolide olmayanlar 30 Ekim, konsolide olanlar için 10 Kasım son bilanço açıklama tarihi olacak. Fintables Araştırma olarak makrodan sektörlere doğru sektörel olarak son duruma bakmak istedik.

Makro veriler

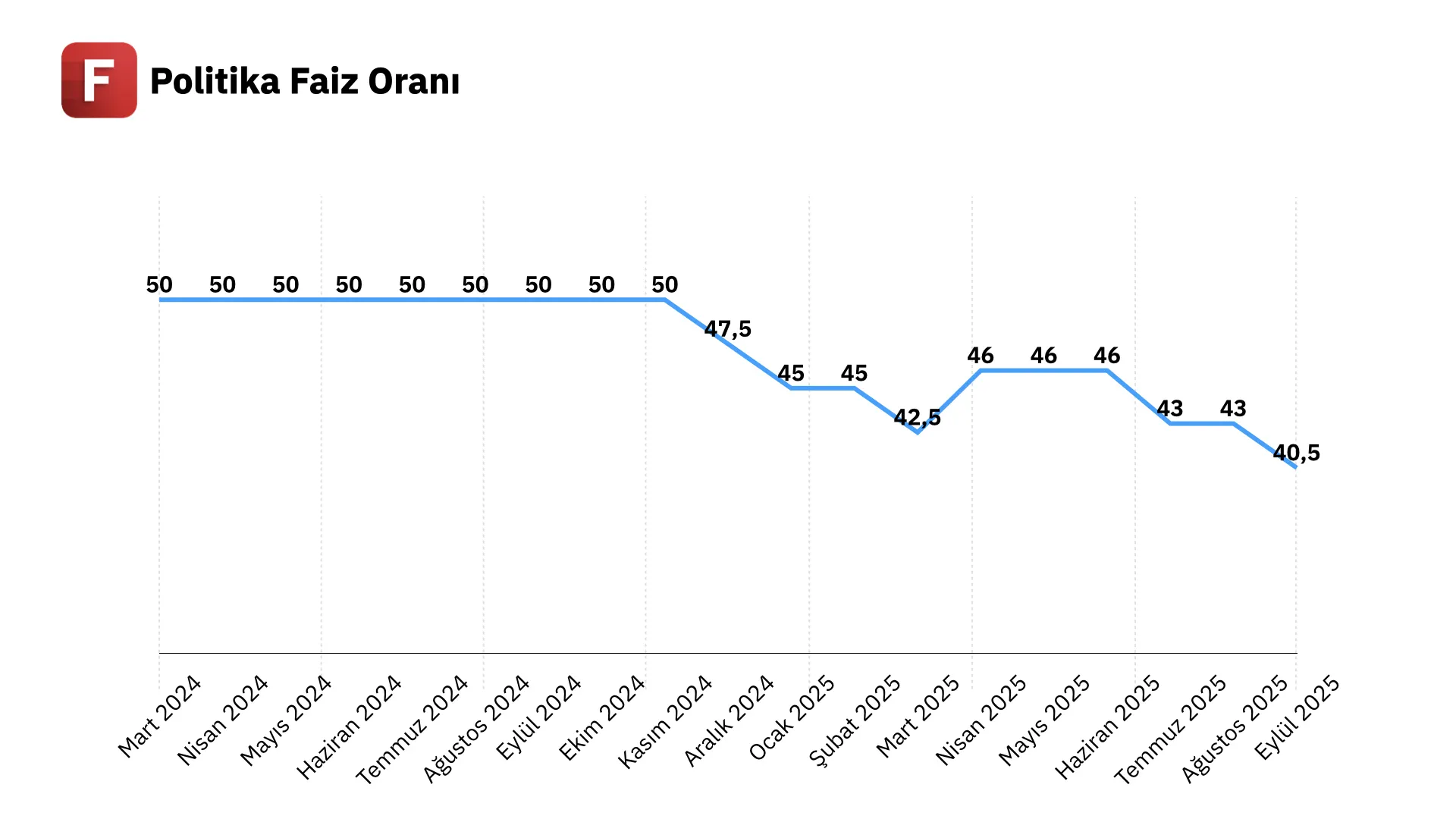

2025’in üçüncü çeyreği, Türkiye Cumhuriyet Merkez Bankası’nın iki faiz indirimiyle para politikasında kademeli gevşeme sürecine geçtiği bir dönem oldu. Temmuz toplantısında politika faizi %46’dan %43’e, eylül toplantısında ise %40,5’e indirildi. Böylece çeyrek boyunca toplam 550 baz puanlık indirimle sıkılaştırma döngüsünün ardından ilk anlamlı gevşeme evresi tamamlanmış oldu. Merkez Bankası, bu adımları ‘ihtiyatlı’ çerçevede tanımlarken, fiyat istikrarına yönelik kararlılığın korunduğunu ve faiz indirimlerinin enflasyon görünümündeki iyileşme, iç talep dengelenmesi ve beklentilerdeki gevşeme doğrultusunda yapıldığını vurguladı.

2025’in üçüncü çeyreği, döviz kurlarında artış eğiliminin sürdüğü ancak önceki döneme göre daha ılımlı seyrettiği bir dönem oldu. Türk lirası dolar karşısında çeyreklik bazda %6,4, euro karşısında ise %10,9 oranında değer kaybetti. Bu oranlar, yılın ikinci çeyreğindeki yükselişlere göre (sırasıyla %5,7 ve %12,6) daha dengeli bir kur geçişkenliğine işaret etti.

Döviz sepetinde ılımlı eğilim sürerken, dezenflasyonun eylül ayı ile birlikte durduğunu görüyoruz. Nisan–Haziran döneminde %6,01’e kadar gerileyen çeyreklik TÜFE, Temmuz–Eylül döneminde %7,50’ye yükseldi. Bu artışta kur geçişkenliğinden çok hizmet ve gıda kalemlerindeki katılığın sürmesi ile iç talebin dirençli seyri etkili oldu.

Çeyreklik enflasyonun yüksek gelmesinin sebebi eylül TÜFE oldu. TÜİK verilerine göre eylülde aylık enflasyon yüzde 3,23 olurken, aynı dönemde dolar kuru yalnızca yüzde 1,24, euro kuru ise yüzde 2,23 oranında arttı. Son aylarda kur artış hızının enflasyonun gerisinde kalması, özellikle ihracatçı firmalar açısından kâr marjlarını sınırlayan bir dinamik haline geldi. Üretim maliyetlerindeki enflasyon kaynaklı artışların döviz gelirleriyle tam olarak dengelenememesi uluslararası pazarlarda fiyat rekabetini zorlaştırdı.

Ana Metal

2025’in üçüncü çeyreği, küresel çelik piyasasında zıt yönlü fiyat hareketlerinin, korumacı politikaların ve zayıf talep görünümünün belirlediği bir dönem oldu. Türkiye açısından ithalat baskısının yoğunlaştığı, kapasite kullanımının düşük seyrettiği ve fiyatlamanın uluslararası gelişmelere daha duyarlı hale geldiği bir çeyrek yaşandı. Kapasite Kullanım Oranı’na baktığımızda ana metal sektörünün üçüncü çeyrek ortalamasının 74,67 olduğunu görüyoruz. Bu oran bir önceki çeyrekte gördüğümüz 73,79’a göre bir miktar yükseliş olduğunu ancak geçen seneki üçüncü çeyrek ortalaması olan 75,01’e göre bir miktar azalma olduğunu gösteriyor. Kapasite kullanımının sektörün uzun dönem ortalaması olan 77,38’in altında olduğunu belirtelim.

Küresel piyasalarda sıcak haddelenmiş rulo (HRC) fiyatları düşüş eğilimini sürdürdü. ABD piyasasında sıcak sac eylül ayında ortalama 806 dolar/ton ile bir önceki aya göre yüzde 3 geriledi. Üçüncü çeyrek ortalaması 839 dolar/ton oldu. Bu seviye, ikinci çeyreğe kıyasla yüzde 6 azalışa işaret ediyor. Avrupa’da da fiyatlar ortalama 658 dolar/ton düzeyine gerileyerek çeyreklik bazda yüzde 7 düşüş kaydetti. Ancak eylül ayında artan hammadde maliyetleri ve 2026’da yürürlüğe girecek olan AB Sınırda Karbon Düzenlemesi (CBAM) beklentisi, Avrupa iç piyasasında kısa vadeli bir fiyat toparlanmasına neden oldu.

Demir Cevheri Vadeli Kontratı (%62 Fe, Çin Teslim)

Kaynak: Comex

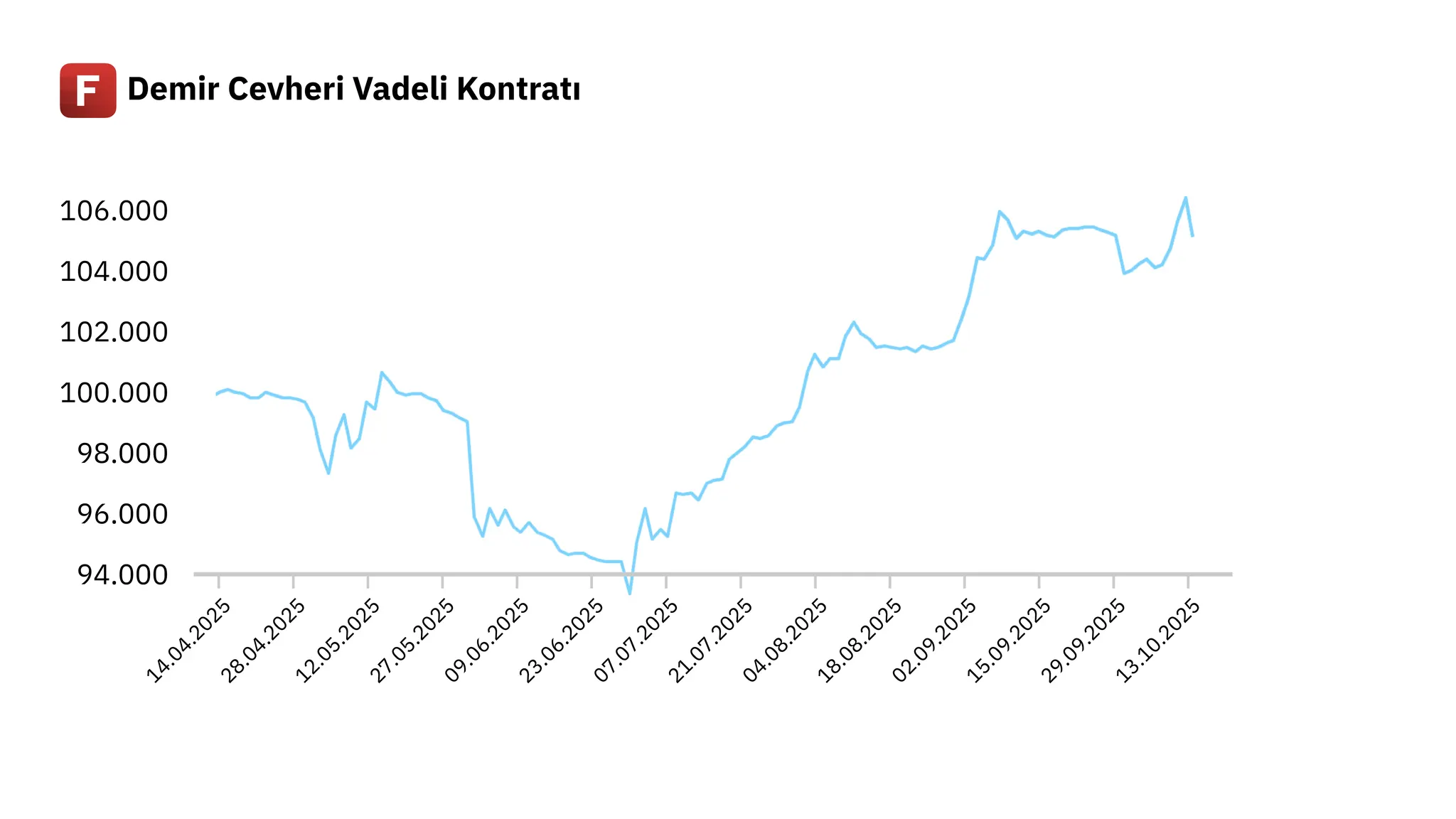

Hammadde tarafında demir cevheri fiyatları üçüncü çeyrek boyunca pozitif seyretti. Çin’de çelik üretiminde görülen toparlanma ve Brezilya’dan gelen sevkiyatların azalması, fiyatları eylül başında 100 dolar/tonun üzerine taşıyarak yedi ayın zirvesine çıkardı. Eylül ortalaması 103 dolar/ton olurken, üçüncü çeyrek ortalaması 100 dolar civarında oluştu. Çeyrek sonuna doğru, Avrupa’nın olası yüksek gümrük vergileri ve Çin limanlarındaki stok yoğunluğuna ilişkin endişeler nedeniyle fiyatlar hafifçe geriledi. Çin limanlarında artan stoklar arzın önümüzdeki dönemde daha da güçleneceği beklentisini doğururken, demir cevheri vadeli kontratlarında satış baskısı yarattı.

Türkiye açısından ithalat baskısı üçüncü çeyreğin en belirgin dinamiği olarak karşımıza çıkıyor. Çin, Rusya ve Hindistan menşeli ucuz çelik ve yarı mamul ürün ithalatı yılın ilk sekiz ayında yüzde 17,9 artarak 12,6 milyon tona ulaştı. Bu çerçevede Ticaret Bakanlığı, Dahilde İşleme Rejimi kapsamında ihracatta en az yüzde 25 yerli girdi şartı getirerek kontrolsüz ithalatı sınırlamaya yönelik bir adım attı. Önümüzdeki dönemde bu düzenlemenin çelik kullanan diğer sektörlere genişletilmesi de gündemde.

TİM verilerine göre Türkiye’nin çelik ihracatı üçüncü çeyrekte ikinci çeyreğe kıyasla yatay seyretti. Temmuz ayında 1,4 milyar dolar seviyesinde gerçekleşen ihracat, Ağustosta 1,3 milyar TL civarında kaldı. Eylül ayında ise 1,5 milyar dolarlık ihracat hacmiyle yılın en yüksek üçüncü aylık performansı kaydedildi. Üçüncü çeyrekte görülen 4,2 milyar dolarlık ihracat, geçtiğimiz yılın aynı döneminde gördüğümüz 4,3 milyar dolarlık ihracatın bir miktar altında seyretti.

Aracı Kurum

Aracı kurum sektöründe üçüncü çeyrek faaliyetlerin belirgin biçimde hız kazandığı bir dönem oldu. Borsa İstanbul’da pay piyasası toplam işlem hacmi bir önceki çeyreğe göre %50 artarak 24.880 milyar TL’ye, VİOP işlem hacmi ise %20 artışla 12.614 milyar TL’ye ulaştı. Toplam piyasa aktivitesi bu çeyrekte yılın en yüksek seviyesine çıkarken toplam günlük ortalama işlem hacmi 584 milyar TL ile bir önceki çeyreğin %27 üzerinde gerçekleşti.

İşlem hacimlerindeki güçlü seyre paralel olarak kurumların müşterilere kullandırdığı kredi büyüklükleri de genişleme eğilimini sürdürdü. Ortalama kredi hacmi bir önceki çeyreğe kıyasla %13,4 artışla 85,7 milyar TL’ye yükselirken eylül ayı sonu itibarıyla 93,4 milyar TL’ye ulaştı (haziran: 75,2 milyar TL). Bu görünüm, temmuzdan itibaren bireysel yatırımcıların risk iştahında yaşanan toparlanmayı doğrularken hisse senedi piyasasındaki güçlü likidite koşullarıyla da uyumlu bir tablo ortaya koydu.

Sektördeki güçlü aktivite, üçüncü çeyrekte borsaya açık tüm aracı kurumların işlem hacimlerine de artış olarak yansıdı. İş Yatırım, toplam 4.394 milyar TL işlem hacmiyle (2Ç: 3.350 milyar TL) pazar payındaki liderliğini korurken, çeyreklik bazda %31 artış kaydetti. İnfo Yatırım, toplam 1.580 milyar TL hacimle (2Ç: 1.260 milyar TL) %25 büyüme gösterdi. A1 Capital, 1.075 milyar TL toplam hacme ulaşarak (2Ç: 711 milyar TL) %51 artış ile sektörün en yüksek ikinci büyüme oranını yakaladı. Öte yandan diğer kurumlarda da benzer bir yukarı yönlü eğilim izlendi.

| Aracı Kurum | 2Ç 2025 İşlem Hacmi (TL) | 3Ç 2025 İşlem Hacmi (TL) | Değişim (%) |

|---|---|---|---|

| A1 Capital | 711 milyar | 1.075 milyar | %51 |

| Gedik Yatırım | 543 milyar | 650 milyar | %20 |

| Global Menkul Değerler | 228 milyar | 279 milyar | %22 |

| İnfo Yatırım | 1.260 milyar | 1.580 milyar | %25 |

| İş Yatırım | 3.350 milyar | 4.394 milyar | %31 |

| Osmanlı Yatırım | 456 milyar | 598 milyar | %31 |

| Oyak Yatırım | 415 milyar | 493 milyar | %19 |

| Şeker Yatırım | 129 milyar | 151 milyar | %17 |

| Tera Yatırım | 194 milyar | 418 milyar | %115 |

Bankacılık

Bankacılık sektörü verilerini BDDK’dan 2 ay gecikmeli olarak öğreniyoruz. Bu yüzden çeyreklik kıyaslamaları 2 ay üzerinden yapacağız. Bankacılık sektöründe Temmuz–Ağustos dönemi, Nisan–Mayıs’a göre net kârda yüzde 28’lik artışa işaret ederken, bu performansın esas itici gücü net faiz gelirlerindeki yükseliş oldu. Net faiz gelirleri çeyreksel bazda yaklaşık yüzde 28,9 oranında arttı. Net ücret ve komisyon gelirlerindeki yüzde 10,8’lik artış kârlılığı desteklerken, faaliyet giderlerindeki artışın yüzde 6,2 ile sınırlı kalması operasyonel kaldıraç etkisini güçlendirdi. Buna karşın ticari zarar kalemi belirgin bir olumsuzluk olarak öne çıktı. Söz konusu kalem Temmuz–Ağustos’ta Nisan–Mayıs’a göre yüzde 123 artarak 36,7 milyar TL seviyesine yükseldi.

Üçüncü çeyreğin ilk iki ayında bankacılık sektörü kredi hacmi bir önceki çeyreğe göre güçlü bir artış kaydetti. Mayıs sonunda 37,3 trilyon TL seviyesinde bulunan toplam sektör kredileri, Ağustos sonu itibarıyla 40,7 trilyon TL’ye yükseldi. Böylece üçüncü çeyrekte kredi hacminde 3,35 trilyon TL’lik (yaklaşık %9) bir genişleme gerçekleşti. Kredi büyümesi bu dönemde hem kamu hem de özel bankalar tarafından dengeli biçimde desteklendi. Yerli özel bankalarda kredi hacmi iki aylık dönemde %8,8, yabancı özel bankalarda %8,6, kamu mevduat bankalarında ise %8,9 oranında arttı.

Segmentlere bakarsak kamu bankalarının karlılık anlamında daha güçlü performans sergilediğini görüyoruz. Nisan ve mayıs aylarında kamu mevduat bankalarının toplam kredi hacmi 13,8 trilyon TL seviyesindeydi. Temmuz ve ağustos döneminde bu tutar 15,05 trilyon TL’ye yükselerek yaklaşık 1,23 trilyon TL artış gösterdi. Böylece iki aylık bazda kredi büyümesi %8,9 olarak gerçekleşti. Nisan–Mayıs toplamında 20,7 milyar TL düzeyinde olan net kâr, Temmuz–Ağustos döneminde 35,9 milyar TL’ye ulaştı. Böylece kâr rakamı iki ayda %74 oranında artış gösterdi.

Yerli özel bankalarda Nisan–Mayıs döneminde toplam kredi hacmi 10,1 trilyon TL düzeyindeydi. Temmuz–Ağustos’ta ise bu rakam 11,0 trilyon TL’ye ulaştı; yani yaklaşık 890 milyar TL’lik (%8,8) bir artış yaşandı. Kârlılık tarafında ise daha ılımlı bir tablo dikkat çekiyor. Nisan–Mayıs toplamında 22,3 milyar TL düzeyinde olan kâr, Temmuz–Ağustos döneminde 24,2 milyar TL’ye çıktı. Artış yaklaşık %8 civarında oldu

Yabancı özel bankalarda Nisan–Mayıs döneminde toplam kredi hacmi 7,78 trilyon TL, Temmuz–Ağustos döneminde ise 8,44 trilyon TL seviyesindeydi. Böylece iki ayda %8,6 oranında bir kredi artışı kaydedildi. Kâr/zarar tarafında ise Nisan–Mayıs toplamında 40,5 milyar TL olan kâr, Temmuz–Ağustos döneminde 46,9 milyar TL’ye çıktı. Yaklaşık %15,6’lık artış yabancı bankaların kârlılık açısından istikrarlı bir seyir izlediğini ortaya koyuyor.

Aktif kalitesi tarafında sınırlı bir bozulma izledik. Takipteki krediler rasyosu ikinci çeyreğin ilk iki ayına göre 10 baz puan artarak yüzde 2,24’e yükseldi. Üçüncü aşama karşılık oranı aynı karşılaştırmada 137 baz puan artışla yüzde 74,6’ya çıktı. Grup bazında en belirgin bozulma katılım bankalarında görüldü. Bu grupta takipteki oran 21 baz puanlık artışla yüzde 2 seviyesine yükseldi.

| Banka Grubu | Nisan–Mayıs Net Kâr (TL) | Temmuz–Ağustos Net Kâr (TL) | Değişim (%) |

|---|---|---|---|

| Kamu Bankaları | 20,7 milyar | 35,9 milyar | 74 |

| Yerli Özel Bankalar | 22,3 milyar | 24,2 milyar | 8 |

| Yabancı Bankalar | 40,5 milyar | 46,9 milyar | 15,6 |

Cam, Seramik, Çimento

Cam, seramik ve çimento sektörünü İstanbul Sanayi Odası’nın Sektörel PMI verisinin altında “Metalik Olmayan Mineral Ürünler” segmentinde izliyoruz. 2025’in üçüncü çeyreğinde metalik olmayan mineral ürünler sektörü, üretim ve talep tarafında belirgin bir zayıflama dönemine girdi. 3 aylık dönemde hem iç talepte hem dış siparişlerde yaşanan düşüş üretim hacmini aşağı çekerken istihdamda da yaklaşık iki yılın en sert daralması kaydedildi.

Çeyrek genelinde PMI göstergeleri eşik değer olan 50’nin altında seyretti ve sektörel faaliyetin daralma eğilimini sürdürdüğünü ortaya koydu. Temmuz ayında üretim endeksi 48,1 seviyesindeyken ağustosta 47,7’ye, eylülde ise 43,2’ye kadar geriledi. Böylece üçüncü çeyrek sonunda üretimdeki gerileme ivme kazandı. Yeni siparişler endeksi temmuzda 48,2’den eylülde 38,9’a düşerek iç talepteki yavaşlamanın çeyrek boyunca derinleştiğini gösterdi. Yeni ihracat siparişleri de benzer bir seyir izledi. Temmuzdaki 46,6 seviyesinden eylülde 40,7’ye gerileyerek ihracat pazarlarındaki zayıflığın sürdüğünü teyit etti.

Metalik Olmayan Mineral Ürünler PMI

| Dönem | Üretim | Yeni Siparişler | Yeni İhracat Siparişleri | Birikmiş İşler | İstihdam | Nihai Ürün Stoku |

|---|---|---|---|---|---|---|

| 07-25 | 48,1 | 48,2 | 46,6 | 47,3 | 45,6 | 47,0 |

| 08-25 | 47,7 | 46,5 | 46,2 | 48,8 | 47,2 | 49,5 |

| 09-25 | 43,2 | 38,9 | 40,7 | 47,9 | 44,5 | 44,6 |

Kaynak: İstanbul Sanayi Odası

Zayıf sipariş akışı firmaların üretim planlarını aşağı yönlü revize etmesine yol açtı. Eylül ayı itibarıyla sektörde birikmiş işler endeksi 47,9 seviyesine indi. Bu, şirketlerin mevcut iş yüklerini eritmekte olduklarını ve yeni üretim için kapasite kullanımını kısıtlı tuttuklarını gösteriyor. Talep tarafındaki bu yavaşlama istihdam cephesine de yansıdı. Üçüncü çeyreğin genelinde istihdam endeksi 45–47 bandında seyrederken, eylülde 44,5’e kadar geriledi ve yaklaşık iki yılın en sert istihdam azaltımını işaret etti.

İhracat tarafına baktığımızda TİM verilerinin altındaki Çimento, Cam, Seramik ve Toprak ürünleri ihracatı 2025’in üçüncü çeyreğinde 1,18 milyar dolar olarak gerçekleşti. Veriler, ikinci çeyrekte gördüğümüz 1,16 milyar dolarlık ihracata oranla bir miktar iyileşme olduğuna işaret ediyor. Geçtiğimiz yıl üçüncü çeyrek verileri ise 1,12 miyar dolarlık ihracat işaret etmişti.

Sektör için en önemli girdi maliyeti enerji. Üretim maliyetleri tarafında Türkiye, enerji maliyetlerinde Avrupa’ya kıyasla avantajını korumayı sürdürüyor. BOTAŞ’ın USD bazında fiyatlamaları temmuz ve ağustos aylarında sırasıyla yüzde 1,9 ve yüzde 1,2 oranında gerilerken, Türkiye’nin doğalgaz fiyatı Avrupa seviyelerinin yaklaşık yüzde 10–11 altında kaldı. Elektrik tarafında ise temmuz ayında USD bazında yüzde 32’lik bir artış yaşanmasına rağmen, Türkiye fiyatları Avrupa ortalamasının yüzde 28 altında seyretti. Eylül ayında toptan elektrik fiyatlarının dolar bazında yüzde 8,3 oranında gerilemesi, enerji maliyetlerinde sürdürülen rekabetçi konumu destekledi. Bu tablo, üretim maliyetlerinin önemli bir kısmında Avrupa’ya göre avantajın devam ettiğini ve sektörün ihracat rekabetini koruduğunu gösteriyor.

Dayanıklı Tüketim

2025’in üçüncü çeyreğinde Türkiye beyaz eşya sektörü, hem iç pazarda hem ihracatta zayıf seyrini sürdürdü. İç talep yüksek faiz, kredi kısıtları ve taksit sınırlamaları nedeniyle baskı altında kalırken, ihracat tarafında Avrupa talebindeki zayıflık üretim hacmini aşağı çekti. Ağustos ayında iç pazarda sınırlı bir artış kaydedilmiş olsa da bu genel eğilimi değiştirmeye yetmedi. Buna karşın ithalat, talep zayıflığına rağmen yükselişini sürdürdü; Ocak–Ağustos döneminde ithalat %24 artarak uzak doğulu üreticilerin Türkiye pazarındaki payını daha da artırdı. Yılın ilk yarısında ithalattaki artış %18 seviyesindeydi. Kur yüksek seyretmesine rağmen ithal ürün girişinin devam etmesi, yerli üreticilerin daralan talep ortamında fiyat rekabeti baskısını daha fazla hissettiği bir döneme işaret etti. Üretim verileri de bu tabloyu teyit etti. Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD) verilerine göre Nisan–Mayıs döneminde toplam üretim yaklaşık 5 milyon adet iken, Temmuz–Ağustos döneminde bu rakam 4,58 milyon adede geriledi. İç satışlar bahar dönemindeki 1,77 milyon adet düzeyinden 1,55 milyon adede indi. İhracat ise 3,48 milyon adetten 3,24 milyon adede gerileyerek genel düşüşü tamamladı. Temmuz ayında iç satışlar yıllık %14, ihracat %15, üretim %13 azalmıştı. Ağustos ayında ihracat ve üretimde çift haneli düşüşler sürerken, yalnızca iç satışlarda %6’lık bir artış görülebildi. Beyaz eşya sektörüyle doğrudan bağlantılı olan elektrikli ve elektronik ürün imalatı alt endeksi de 3. çeyrekte zayıf sinyaller vermeye devam etti. Türkiye genel imalat PMI endeksi eylül ayında 46,7’ye gerileyerek sektörel faaliyetteki daralmanın sürdüğünü gösterdi. Elektrik-elektronik ürünler özelinde yapılan PMI anketleri, yeni siparişlerin azalmaya devam ettiğini ve üretim hacminin gerilediğini ortaya koydu. Özellikle ihracat pazarlarındaki durgunluk, bu sektördeki üreticiler için önemli bir baskı unsuru oldu.

Buna karşın istihdam tarafında sınırlı bir iyileşme görüldü. Elektrik-elektronik sektörü eylül ayında, birkaç ay süren düşüşün ardından ilk kez istihdam artışı kaydetti. Artış ılımlı düzeyde kalsa da bu sektör PMI anketlerinde istihdamını artırabilen nadir alanlardan biri olarak öne çıktı. Buna rağmen yeni siparişlerdeki zayıflama, birikmiş işlerin eridiğini ve kapasite kullanım oranlarının düşük seyrettiğini gösteriyor. Firmalar maliyet artışları ve belirsizlik nedeniyle istihdamda temkinli bir politika izliyor.

| Nisan-Mayıs(2025) | Temmuz-Ağustos(2025) | Temmuz-Ağustos(2024) | Değişim(ç/ç) | Değişim(y/y) | |

|---|---|---|---|---|---|

| Üretim | 5.009.719 | 4.579.497 | 5.211.173 | %-8,6 | %-12,1 |

| İç Satış | 1.770.099 | 1.551.145 | 1.634.792 | %-12,4 | %-5,1 |

| İhracat | 3.477.057 | 3.236.918 | 3.748.405 | %-6,9 | %-13,6 |

| İthalat | 200.136 | 142.796 | 129.299 | %-28,7 | %10,4 |

Enerji Üretim

2025’in üçüncü çeyreğinde Türkiye elektrik üretiminde her zamanki gibi mevsimsel etkiler belirleyici oldu. Yaz aylarında hidroelektrik üretiminin sert düşüşüyle birlikte sistem dengesini doğalgaz ve kömür santralleri sağladı. Hidroelektriğin toplam üretim içindeki payı ikinci çeyrekteki %41 seviyesinden %15’e kadar gerilerken, doğalgaz üretimi yaklaşık %30, kömür üretimi ise %35 civarında artış gösterdi. Üçüncü çeyrek verileri, yaz talebinin yüksek seyrettiği dönemlerde yenilenebilir kaynakların (özellikle hidro) yetersiz kaldığını ve termik santrallerin arz sigortası için hala önemli olduğunu olduğunu ortaya koydu.

Yenilenebilir kaynaklar içinde güneş enerjisi üretimi yazın zirveye ulaşarak temmuz ayında rekor kırarken, rüzgâr tarafı düşük hızlar nedeniyle geçici bir zayıflama yaşadı. Eylül itibarıyla rüzgâr koşullarının iyileşmesiyle üretim dengesi yeniden güçlendi. Böylece yılın üçüncü çeyreğinde Türkiye elektrik üretim profili daha fosil ağırlıklı bir yapıya kayarken, hidroelektrik dışı yenilenebilirlerin büyümesi sürdü.

Fiyat tarafında ise genel ölçüde uzun dönemdir devam eden dinamiklerin sürdüğünü gördük. 3. çeyrekte ortalama piyasa takas fiyatı (PTF) 2.879 TL/MWh (70,85 USD/MWh) seviyesinde gerçekleşti. TL bazında bir önceki çeyreğe göre %20’nin üzerinde artışa rağmen dolar bazında 2024’ün aynı döneminin yaklaşık %6 altında kaldı. Aylık bazda Temmuz 2025’te ortalama fiyat 73,9 USD/MWh, ağustosta 72,2 USD/MWh, eylülde ise 66,2 USD/MWh oldu. YEKDEM kapsamında satış yapan santraller içinse fiyat görünümünden ziyade döviz kuru gelişmeleri belirleyici oldu. 2025’in üçüncü çeyreğinde ortalama USD/TL kuru 40,75 seviyesinde gerçekleşerek bir önceki yılın aynı dönemine göre %21,6, bir önceki çeyreğe göre ise %5,2 artış gösterdi.

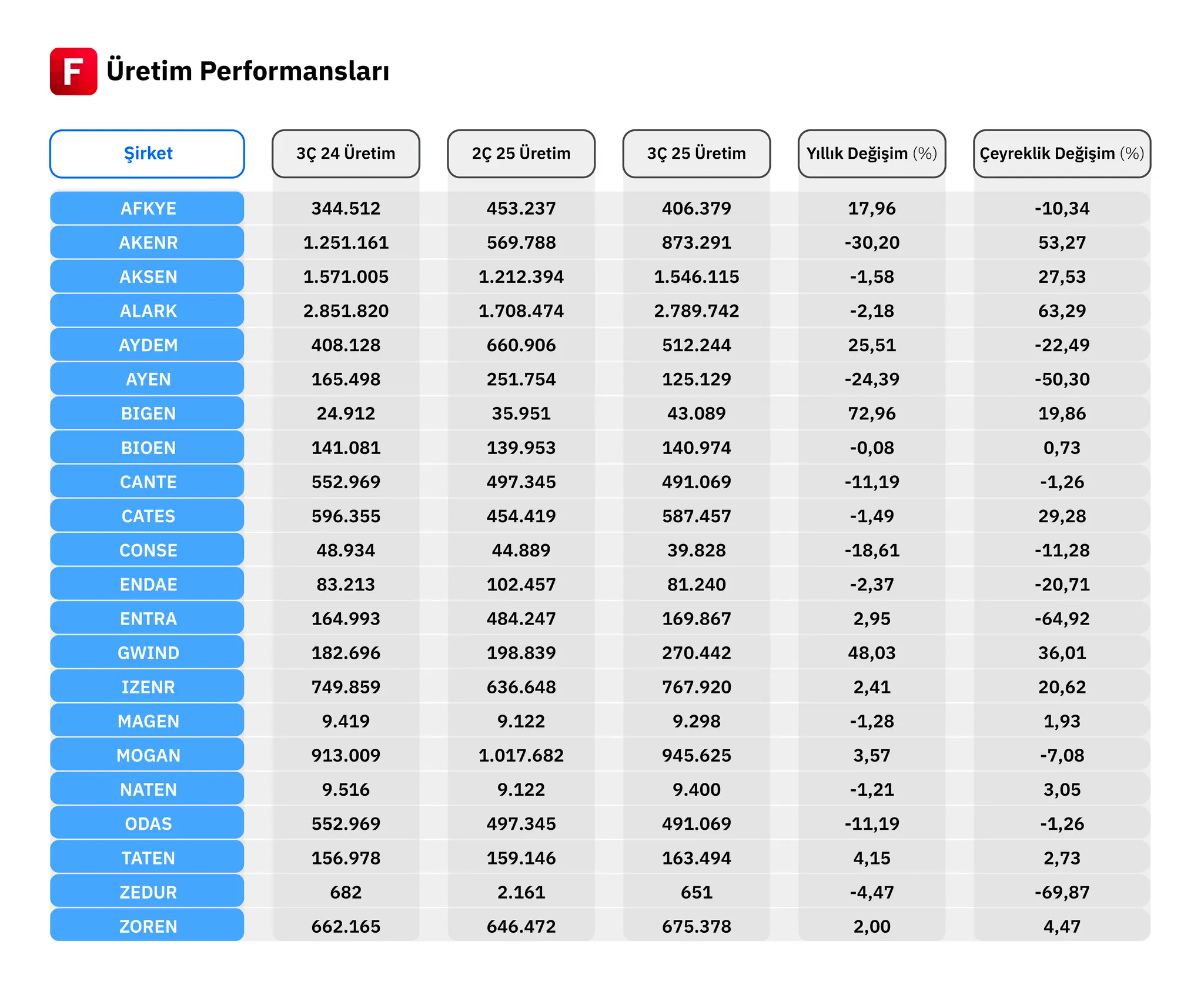

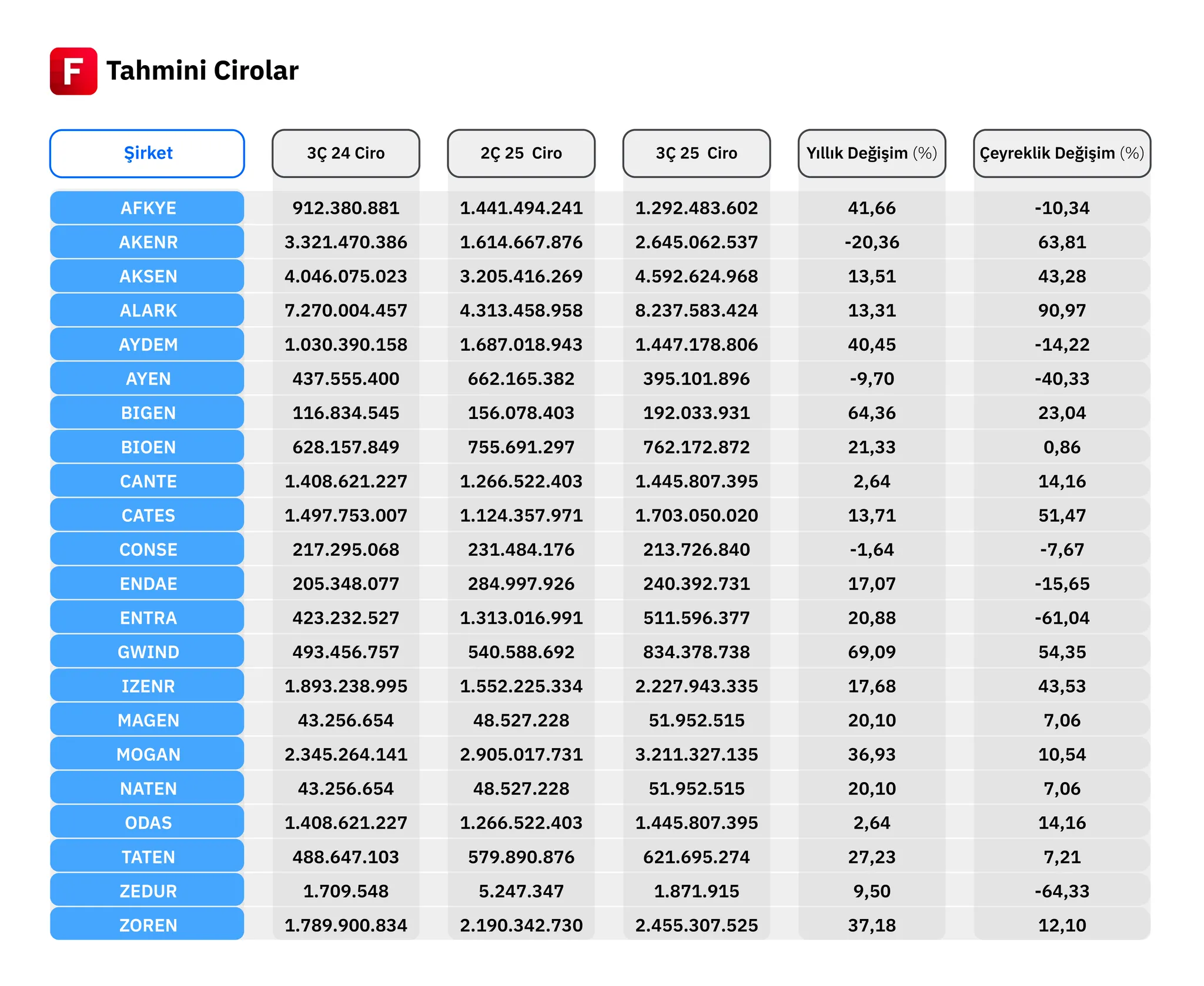

Şirketler bazında baktığımızda üretim artışında yıllık bazda BIGEN, AKSEN, AKFYE, GWIND ve ZOREN öne çıktı. BIGEN %72,96 artışla üretimini 43.089 MWh’ye, AKSEN %58,36 artışla üretimini 1.545.115 MWh’ye, AFKYE %17,96 artışla üretimini 406.379 MWh’ye, GWIND %48,03 artışla üretimini 270.442 MWh’ye, ZOREN %2 artışla üretimini 675.378 MWh’ye yükseltti. Tahmini ciro tarafına çeyreklik olarak bakarsak AKENR, MOGAN, GWIND, AKSEN ve ALARK dikkatimizi çekiyor. Üçüncü çeyrekte cirosunu en çok artıran şirketler arasında AKENR %63,78 artışla 2,65 milyar TL’ye, MOGAN %56,48 artışla 3,11 milyar TL’ye, GWIND %43,58 artışla 2,23 milyar TL’ye, AKSEN %43,28 artışla 4,59 milyar TL’ye ve ALARK %38,30 artışla 8,43 milyar TL’ye ulaşarak öne çıktı.

Faktoring & Finansal Kiralama

Makroihtiyati tedbirlerin sürmesi ve banka kanallarında kredi koşullarının sıkı kalması, alternatif finansman yöntemlerine olan ilgiyi canlı tutuyor. Bu eğilim, 2025’in üçüncü çeyreği öncesinde faktoring ve finansal kiralama sektörlerinin işlem hacimlerine olumlu yansıdı.

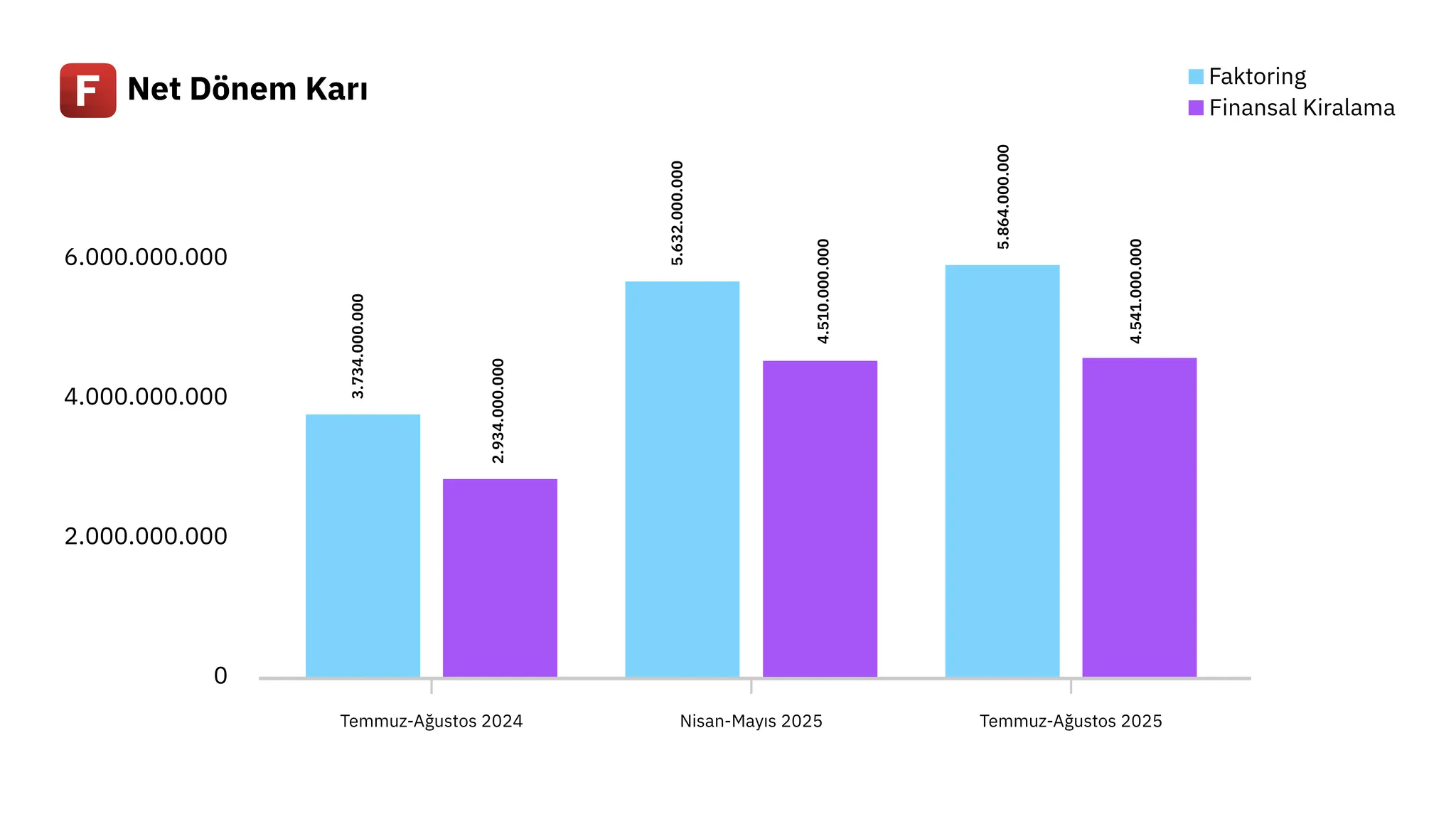

Faktoring gelirleri Nisan–Mayıs dönemine göre %7,7 artarak 30,3 milyar TL’ye yükselirken, leasing gelirleri aynı dönemde %9,1 artışla 10,7 milyar TL’ye ulaştı. Aktif büyüklükler tarafında faktoring alacakları hazirana kıyasla %5,7 gerileyerek 337 milyar TL’ye inerken, leasing işlemleri %7,6 artışla 318 milyar TL’ye çıktı. Karlılık tarafında temmuz–ağustos döneminde faktoring sektörünün net dönem kârı, nisan–mayıs toplamına göre %4 artışla 5,9 milyar TL’ye yükselirken; finansal kiralama sektöründe 4,5 milyar TL seviyesinde yatay seyretti. Yıllık bazda değerlendirildiğinde ise faktoring sektöründe %57, finansal kiralama sektöründe %54 oranında kâr artışı kaydedildi.

Faiz seviyeleri ve makroihtiyati çerçevenin seyri, yılın geri kalanında her iki sektör için de temel belirleyicilerden olmaya devam edecek. Varlık ve yükümlülük yapıları dikkate alındığında, kısa vadede olası faiz indirimlerinin finansal kiralama tarafında pozitif, faktoring tarafında ise görece olumsuz bir etki yaratması bekleniyor. Buna karşın, makroihtiyati tedbirlerin bir süre daha devam ettiği bir ortamda her iki sektörde de faaliyetlerin canlılığını koruması; faiz düşüşlerinin de leasing tarafında yatırım iştahını desteklemesi olası görünüyor.

Kaynak: BDDK

Ağaç ve Kağıt Ürünleri

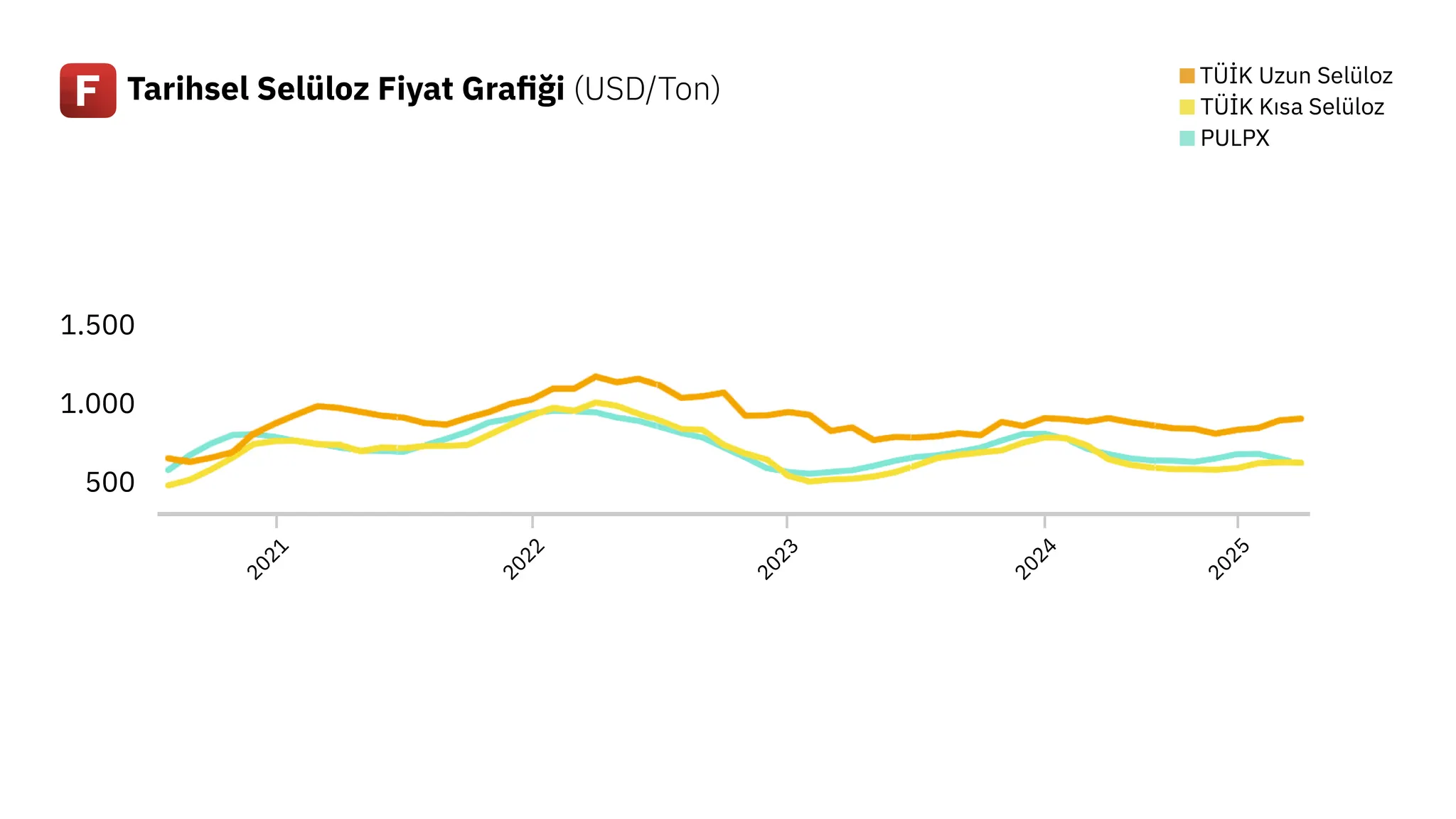

2025’in üçüncü çeyreğinde kağıt sektörü, düşen hammadde fiyatları ve zayıf dış talep eğiliminin belirlediği bir dönemi geride bıraktı. Özellikle selüloz fiyatlarındaki küresel düşüş maliyet tarafında kısmi bir rahatlama sağlarken, enflasyon ve kur arasındaki dengesizlik ihracatçı firmaların kârlılığı üzerinde baskı oluşturdu. Sektörün ana hammaddesi olan selülozun fiyatı, uluslararası piyasalarda 2024 ortasındaki 800 dolar seviyelerinden uzaklaşarak üçüncü çeyrek boyunca düşüş eğilimini korudu. PULPX endeksine göre selüloz fiyatı haziran ayında 609 dolar iken, temmuzda 586 dolara, ağustosta 577 dolara kadar geriledi. Eylül sonunda ise hafif bir toparlanmayla 579 dolar seviyesinde dengelendi.

Hacim tarafında ise hem ihracat hem ithalat kalemlerinde belirgin bir yavaşlama dikkat çekiyor. Temizlik kağıdı ihracatı, temmuz ayındaki artışın ardından ağustos ayında yüzde 11,3 oranında gerileyerek 40,7 bin ton seviyesine düştü. Benzer şekilde selüloz ithalatı da aynı dönemde yüzde 30,9 azalarak 94,1 bin ton olarak gerçekleşti. Bu gelişme, sektörün üçüncü çeyrekte daha temkinli bir stok yönetimi izlediğini ve ihracat talebinde zayıflama eğiliminin sürdüğünü gösterdi. Buna karşın, ihracat birim fiyatlarının yüksek kalması dikkat çekici. Türkiye’nin temizlik kağıdı ihracatının ton başına ortalama fiyatı Ağustos 2025 itibarıyla 1.337 dolar düzeyinde gerçekleşti. Ton başına ihracat fiyatının ithalat fiyatına oranı 2,13 seviyesine ulaşarak bir yıl öncesine göre belirgin biçimde arttı.

Kağıt sektörü için önümüzdeki dönemde odaklanılacak konular arasında 22 Eylül 2025 tarihli Resmî Gazete’de bazı kağıt ve kağıt hamuru ürünlerinde gümrük vergisi oranlarının yüzde 10’dan sıfıra indirilmesi var. Öte yandan Rusya’daki kağıt ve selüloz endüstrisi, yaptırımlar, finansman zorlukları ve lojistik darboğazlar nedeniyle derin bir krizle karşı karşıya. Rusya kaynaklı bu üretim sıkışıklığı, Avrupa pazarında orta vadede arz açığı oluşturabilir ve Türk üreticiler için yeni pazar fırsatları yaratabilir.

Kaynak: Lila Kağıt Sektörel Bülteni

Otomotiv

2025 yılının üçüncü çeyreğinde Türkiye otomotiv sektörü, yılın ikinci çeyreğine kıyasla hem iç pazarda hem üretim tarafında kısmi bir yavaşlama eğilimine girdi. Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) verilerine göre, toplam otomobil ve hafif ticari araç pazarı ikinci çeyrekte 331.693 adet iken, üçüncü çeyrekte 319.670 adede gerilemiş; böylece çeyreklik bazda %3,6 oranında daralma yaşandı. Bu gerileme, hem otomobil hem de hafif ticari araç segmentlerinde benzer oranlarda gerçekleşti. Yıllık bazda karşılaştırıldığında, eylülde otomobil satışları geçen yılın aynı ayına göre %26,8, hafif ticari satışları %21,7 arttı. Bu artış, üçüncü çeyreğin genelinde kaydedilen sınırlı çeyreklik düşüşe rağmen, pazarın 2024’e kıyasla genişlemeye devam ettiğini gösteriyor. Otomobil satışları çeyreklik bazda 264.210 adetten 254.684 adede gerileyerek %3,6 düşüş gösterdi. Hafif ticari araç pazarı da 67.483 adetten 64.986 adede indi ve %3,7 daralma kaydetti. Ağustos ayındaki zayıflama, özellikle filo satışlarının ertelenmesi ve bireysel alımlarda kredi koşullarının sıkılığıyla ilişkilendirildi. Ancak eylül ayında açıklanan kampanyalar ve yılın son çeyreğine yönelik stok hazırlıkları, talepte kısa vadeli bir canlanma yarattı. Otomotiv Sanayicileri Derneği verilerinde ise üretim verilerini takip ediyoruz. Ancak baz etkisi kaynaklı üretim verisine çeyreklik bakmak yanıltıcı olabilir.

| Firma | 25Q3’ ihracat | 24Q3’ ihracat | Değişim |

|---|---|---|---|

| FROTO | 92.039 | 85.954 | %7,1 |

| KARSN | 98 | 29 | %237,9 |

| OTKAR | 656 | 528 | %24,2 |

| TOASO | 10.594 | 2.460 | %330,7 |

| TTRAK | 3.001 | 2.685 | %11,8 |

Sigorta

2025’in üçüncü çeyreği, prim üretimi açısından güçlü bir çeyrek oldu. Faiz indirimi beklentileriyle birlikte hayat sigortası tarafında güçlü prim artışları sürerken, hayat dışı branşlarda özellikle oto ve yangın sigortalarında fiyat rekabetinin baskısı hissedildi. Sektör genelinde prim üretimi artışını sürdürürken, hayat segmentinde büyümelerin daha da pozitif seyrettiğini görüyoruz.

Hayat dışı tarafla başlarsak, Türkiye Sigorta, Anadolu Sigorta ve Aksigorta’nın açıkladığı prim üretim rakamları sektördeki büyümenin devam ettiğini gösteriyor. Türkiye Sigorta, Temmuz–Eylül döneminde 32,3 milyar TL brüt prim üreterek yıllık bazda yüzde 46 artış kaydetti. Anadolu Sigorta aynı dönemde 23,4 milyar TL prim üretimiyle yüzde 56 büyürken, Aksigorta 8,2 milyar TL ile yıllık bazda yalnızca yüzde 9 artış gösterdi. Ocak–Eylül dönemi itibarıyla Türkiye Sigorta’nın kümülatif brüt prim üretimi 105 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre yüzde 45 arttı. Şirket, böylece 2024 yılının tamamında ürettiği toplam primi (101,4 milyar TL) yılın dokuzuncu ayında geride bıraktı. Anadolu Sigorta aynı dönemde 67,9 milyar TL brüt prim üretimiyle yıllık yüzde 63 büyüme kaydetti. Aksigorta ise dokuz aylık dönemde 23,6 milyar TL prim üretimiyle geçen yılın aynı dönemine göre yüzde 6 düşüş kaydetti.

| Şirket | Branş | 3Ç25 Brüt Prim Üretimi (TL) | Yıllık Değişim (%) | 9A25 Kümülatif Prim (TL) | 9A25 Yıllık Değişim (%) |

|---|---|---|---|---|---|

| Türkiye Sigorta | Hayat Dışı | 32,3 milyar | +46% | 105 milyar | +45% |

| Anadolu Sigorta | Hayat Dışı | 23,4 milyar | +56% | 67,9 milyar | +63% |

| Aksigorta | Hayat Dışı | 8,2 milyar | +9% | 23,6 milyar | –6% |

| AgeSA | Hayat | 6,8 milyar | +80% | 17,4 milyar | +70% |

| Anadolu Hayat | Hayat | 5,6 milyar | +60% | 14,6 milyar | +66% |

Hayat tarafında büyümelerin daha güçlü olduğunu izliyoruz. Üçüncü çeyrekte AgeSA’nın brüt prim üretimi 6,8 milyar TL, Anadolu Hayat’ın ise 5,6 milyar TL seviyesinde gerçekleşti. AgeSA yıllık bazda yüzde 80, Anadolu Hayat yüzde 60 büyüme kaydetti. Ocak–Eylül dönemi itibarıyla AgeSA’nın toplam brüt prim üretimi 17,4 milyar TL’ye ulaşarak yıllık yüzde 70 artış gösterdi. Anadolu Hayat aynı dönemde 14,6 milyar TL brüt prim üretimiyle yıllık yüzde 66 artış kaydetti.

Hayat sigortası segmentinde güçlü prim üretimi, bireysel emeklilik fonlarındaki büyümeyi de destekledi. Eylül itibarıyla sektörde toplam yönetilen varlık büyüklüğü yıllık bazda yüzde 63 artarak 1,526 trilyon TL seviyesine ulaştı. AgeSA’nın toplam yönetilen varlık büyüklüğü yüzde 61 artışla 299,3 milyar TL, Anadolu Hayat’ınki ise yüzde 59 artışla 262,6 milyar TL oldu.

Havacılık

2025’in üçüncü çeyreğinde Türkiye havacılık sektörü, güçlü dış hat kapasitesi ve iç hat talebindeki toparlanmanın etkisiyle büyümesini sürdürdü. Toplam uçak trafiği yıllık bazda %10, yolcu sayısı ise %8 arttı. İç hat yolcu trafiği %12, dış hat yolcu trafiği %6 artış gösterirken, toplam taşınan kargo miktarı %3 geriledi.

Şirket bazında değerlendirildiğinde, hem Türk Hava Yolları hem de Pegasus’un operasyonel performansı sektör ortalamasının üzerinde gerçekleşti. Türk Hava Yolları’nda uçak trafiği %13, yolcu sayısı %11 arttı (iç hat +%14, dış hat +%10). Kargo taşımacılığı %10 artış kaydederken, doluluk oranı %85,6 ile geçen yılın aynı dönemine göre 0,6 puan yükseldi.

Pegasus ise 2025’in üçüncü çeyreğinde 12,2 milyon yolcu taşıyarak geçen yılın aynı dönemindeki 10,6 milyon seviyesine göre %16 artış elde etti. Yolcu büyümesi hem iç hem dış hatlarda dengeli gerçekleşti; iç hat yolcu sayısı 3,8 milyondan 4,3 milyona, dış hat yolcu sayısı ise 6,7 milyondan 7,9 milyona yükseldi. Şirketin koltuk doluluk oranı %88,6 ile geçen yılki %87,4 seviyesinin 1,2 puan üzerinde gerçekleşti.

| Yıllık Değişimler | Türk Hava Yolları | Pegasus | TAV Havalimanları |

|---|---|---|---|

| Toplam yolcu sayısı | %11 | %16 | %5,5 |

| İç hat yolcu trafiği | %14 | %13 | %8,4 |

| Dış hat yolcu trafiği | %10 | %18 | %4,4 |

TAV, 2025’in üçüncü çeyreğinde toplam 41,8 milyon yolcuya hizmet vererek geçen yılın aynı dönemindeki 39,6 milyon seviyesine göre %5,5 büyüme kaydetti. Dış hat yolcu sayısı 27,7 milyondan 28,9 milyona (+%4,4), iç hat yolcu sayısı ise 11,9 milyondan 12,9 milyona (+%8,4) yükseldi. Toplam uçuş sayısı 259 binden 277 bine çıkarak %7 artış gösterdi. Bu büyümede özellikle İzmir (+%15), Ankara (+%18) ve Almatı (+%13) havalimanlarındaki güçlü yolcu trafiği etkili oldu. Çeyrek dönem itibarıyla dış hat yolcuları toplam yolcu trafiğinin yaklaşık %70’ini, iç hat yolcuları ise %30’unu oluşturdu.

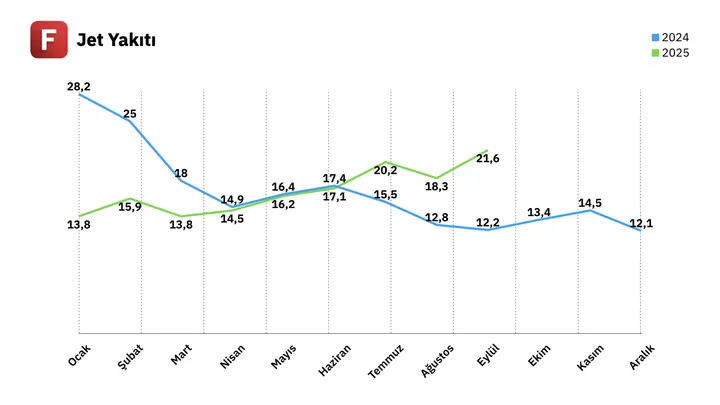

Sektörün en önemli maliyet kalemi jet yakıt fiyatları ise 2025’in üçüncü çeyreğinde ortalama 2,28 USD/galon seviyesinde gerçekleşti. Bu değer, bir önceki çeyreğe göre %8,6, geçen yılın aynı dönemine göre ise %1,8 artışa işaret ediyor. Nisan–Haziran döneminde 2,10 USD/galon ortalamasına kadar gerileyen fiyatlar, yaz sezonundaki talep artışıyla birlikte temmuz ayında 2,36 USD/galon seviyesine kadar yükseldi. Bu görünüm, havayolu şirketleri açısından çeyreklik bazda sınırlı bir maliyet artışı, yıllık bazda ise yataya yakın ancak hafif yukarı yönlü bir baskı anlamına geliyor.

Perakende

TCMB’nin yayımladığı Banka Kartı ve Kredi Kartı Harcama Tutarı & İşlem Adedi verilerinden alt sektörlerdeki trendlerin nasıl ilerlediğini görebiliyoruz. Elektrik ve Elektronik sektöründe çeyreklik bazda yapılan işlem adedi geçen yıla göre %24,66 oranında düşerken bir önceki çeyreğe göre %1 düştü. Çeyreklik yapılan harcama tutarı ise geçen yılın aynı dönemine göre %14,5 azalırken, okula dönüş dönemiyle beraber güçlü geçen eylül ayının da etkisiyle bir önceki çeyreğe göre %9 artış gösterdi. Ortalama sepet tutarlarının daha yüksek olması bu taraftaki toparlanmanın diğer sektörlere göre daha geç başlamasına sebep oluyor.

Giyim ve Aksesuar sektöründe çeyreklik dönemde yapılan işlem adedi geçen yıla göre %4,9 artarken, bir önceki çeyreğe göre %5,8 düşüş gösterdi. Çeyreklik yapılan harcama tutarı ise geçtiğimiz seneye göre %7,5 artarken, bir önceki çeyreğe göre %6,8 düştü. Mobilya ve dekorasyon sektöründe 3. çeyrekte yapılan işlem adedi geçtiğimiz seneye göre %4,9 artarken bir önceki çeyreğe göre %2,4 arttı. Yapılan toplam harcama tutarlarına bakıldığında ise önceki yıla göre %9,2 artış yaşanırken, bir önceki çeyreğe göre %6,8 arttı. Market ve AVM sektörü ise talep esnekliğinin az olması sebebiyle verilerin güçlü seyrettiği bir çeyrek yaşadı. Yapılan işlem adedi bazında önceki yıla göre %12,17 büyüme gösterirken önceki çeyreğe göre %7 arttı. Yapılan harcamalar incelendiğinde ise geçen yılın aynı çeyreğine göre %23,7’lik bir artış mevcutken, bir önceki çeyreğe göre %17,5’lik bir artış mevcut.

AVM Ciro endeksi verilerine göre, temmuz-ağustos aylarında teknoloji kategorisinde nominal olarak artış %5,4, yiyecek-içecekte %8,2 ve hipermarketlerde %4,8’lik artış mevcutken; giyimde %9,6 ayakkabı kategorisinde ise %8’lik düşüş yaşandı. Genelde ise nominal artış %1,1 oldu. Temmuz ve ağustos enflasyonun %4,14 gelmesiyle teknoloji, yiyecek-içecek ve hipermarketlerde reel artış gözlenirken giyim ve ayakkabı kategorisinde reel kayıp gözlenmiş oldu.

| Kategori | Geçen Yılın Aynı Çeyreğine Göre Değişim (Harcama Tutarı) | Bir Önceki Çeyreğe Göre Değişim (Harcama Tutarı) |

|---|---|---|

| Elektrik ve Elektronik | %-14,5 | %9 |

| Giyim ve Aksesuar | %7,5 | %-6,8 |

| Market ve AVM | %23,7 | %17,5 |

| Mobilya ve Dekorasyon | %9,2 | %6,8 |

| Kategori | Geçen Yılın Aynı Çeyreğine Göre Değişim (İşlem Adedi) | Bir Önceki Çeyreğe Göre Değişim (İşlem Adedi) |

|---|---|---|

| Elektrik ve Elektronik | %-24,6 | %-1 |

| Giyim ve Aksesuar | %4,9 | %-5,8 |

| Market ve AVM | %12,2 | %7 |

| Mobilya ve Dekorasyon | %4,9 | %2,4 |

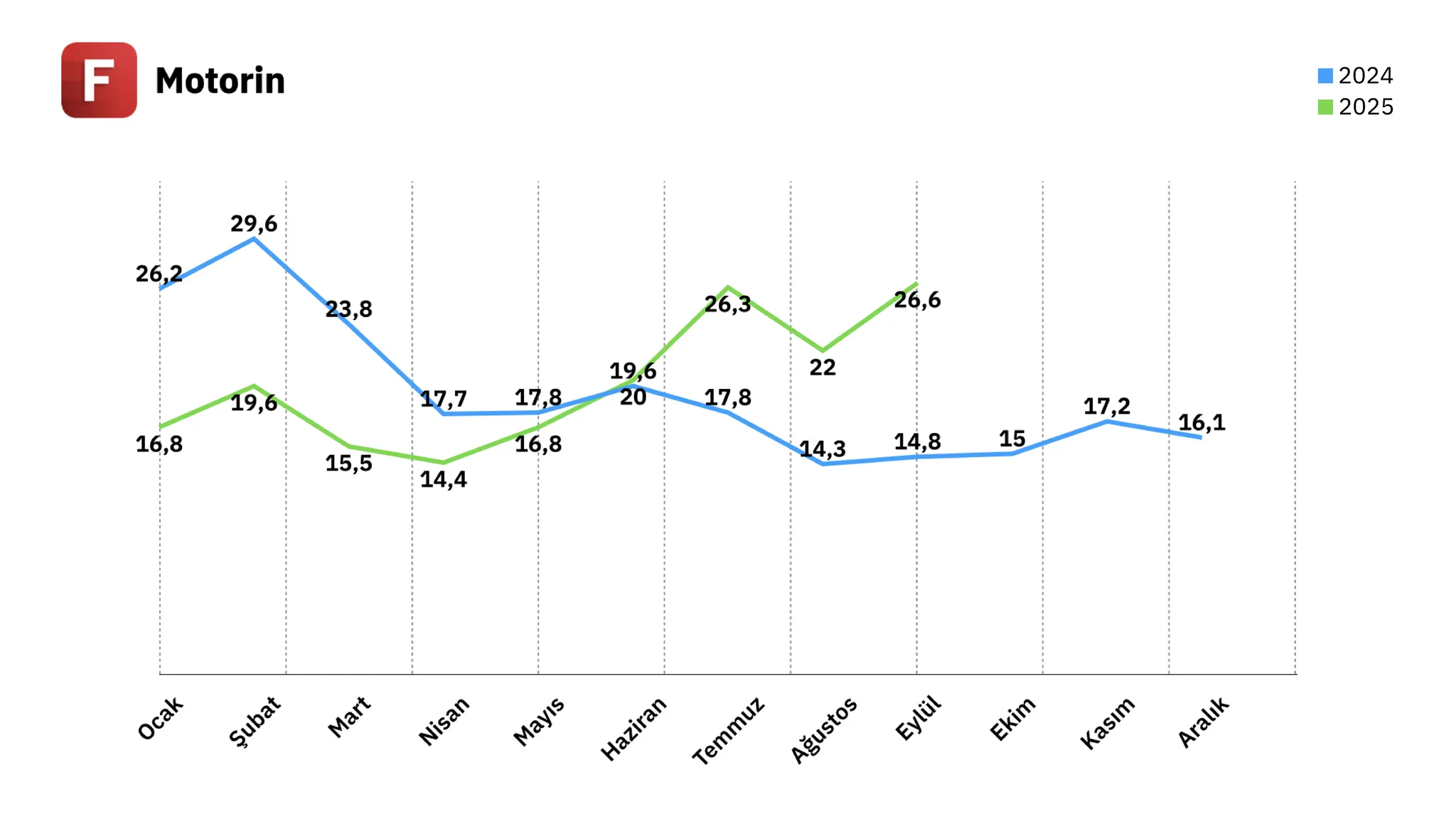

Rafineri

2025’in üçüncü çeyreği, rafineri sektörü açısından dalgalı ama temelde güçlü bir marj dönemi oldu. Çeyrek boyunca ürün marjları, kısa vadeli geri çekilmelere rağmen 5 yıllık ortalamalarının üzerinde seyretti. Küresel talepteki toparlanma, Asya ve Avrupa’da orta distilat talebinin güçlü kalması ve Brent petrol fiyatlarındaki ılımlı seyrin desteğiyle rafineri ürünleri genelinde pozitif bir görünüm korundu.

Tüpraş, 2025 yılı için net rafineri marjı beklentisini 5–6 dolar/varil aralığında paylaşmıştı. Şirketin ilk yarı sonuçları bu beklentiyle uyumluydu. İlk çeyrekte 4,1 dolar/varil olan marj, ikinci çeyrekte 5,3 dolar/varile yükselmişti. Üçüncü çeyrek verilerine bakıldığında ortalama dizel marjı %60, benzin %33 ve jet yakıtı marjı %48 yükseldi. Bu dönemde rafineri ürünleri arasındaki farkların belirginleşmesinde küresel petrol ürün talebi ve bölgesel fiyat yapısı etkili oldu. Avrupa’da motorin ve jet yakıtı talebinin güçlü seyretmesi distilat marjlarını desteklerken, Asya’da artan arz ve zayıf uç ürün talebi zaman zaman benzin marjlarını baskıladı.

Türkiye akaryakıt piyasasındaki satış verileri de rafineri faaliyetlerini destekleyen bir tablo sundu. 2025 yılının ilk yedi ayında motorin satışları yüzde 2,8 artarak 15,1 milyon tona, jet yakıtı satışları yüzde 10,9 artarak 3,6 milyon tona, benzin satışları ise yüzde 18,2 artarak 3,2 milyon tona ulaştı. Buna karşılık LPG satışları yüzde 6 düşüşle 1,9 milyon tona geriledi. Bu kompozisyon, ürün kırılımı itibarıyla rafineri satış yapısının orta distilat ağırlıklı kalmaya devam ettiğini ve havacılık yakıtı talebindeki artışın rafineri gelirlerini desteklediğini gösteriyor.

Tüpraş Yatırımcı Sunumu

Tüpraş Yatırımcı Sunumu