Petrolde Risk Primi: Hikayede Bozulmaya Yol Açar Mı?

Ham petrol fiyatı, akaryakıttan elektriğe, lojistikten gıdaya kadar geniş bir maliyet dizisinin en tepesinde yer alıyor. Hürmüz Boğazı’nın kapanma riskiyle daha da ağırlaşan risk primi, yalnızca enerji ithalatçısı ekonomileri değil, FED’in yaklaşan faiz indirimi takvimini de sınava sokuyor. Türkiye gibi enerjide dışa bağımlı ülkeler için ise tablo daha da hassas. Cari açık, döviz kuru ve TÜFE hedefleri aynı anda baskı altına girebilir. Bu yazıda, olası arz şokunun enflasyon hedeflerine olan etkisini mercek altına alacağız.

Orta Doğu’da yıllardır biriken gerilim, 13 Haziran 2025 sabahı İsrail’in İran’ın nükleer altyapısına yönelik koordineli saldırılarıyla yeni bir eşiğe taşındı. Birkaç saat içinde Brent petrolü varil başına 78 dolara fırlatan bu hamle, iki yıldır “gergin ama istikrarlı” kalan piyasa dengelerini bir anda bozdu. 2023’te tırmanan İsrail-İran restleşmesinin bugüne dek somut bir arz kesintisine yol açmaması, yüksek stok seviyeleri ve OPEC’in kademeli üretim artışlarıyla birleşerek fiyatlara aşağı yönlü baskı yapmıştı. Piyasaların odağında son haftaya kadar “fazla arz” tartışması varken, cuma sabahı “arz şoku” senaryolarını konuşmaya başladık. Bu kırılma anı, petrolün küresel enflasyon zincirindeki kilit rolünü yeniden hatırlattı.

Risk Primi Geri Döndü

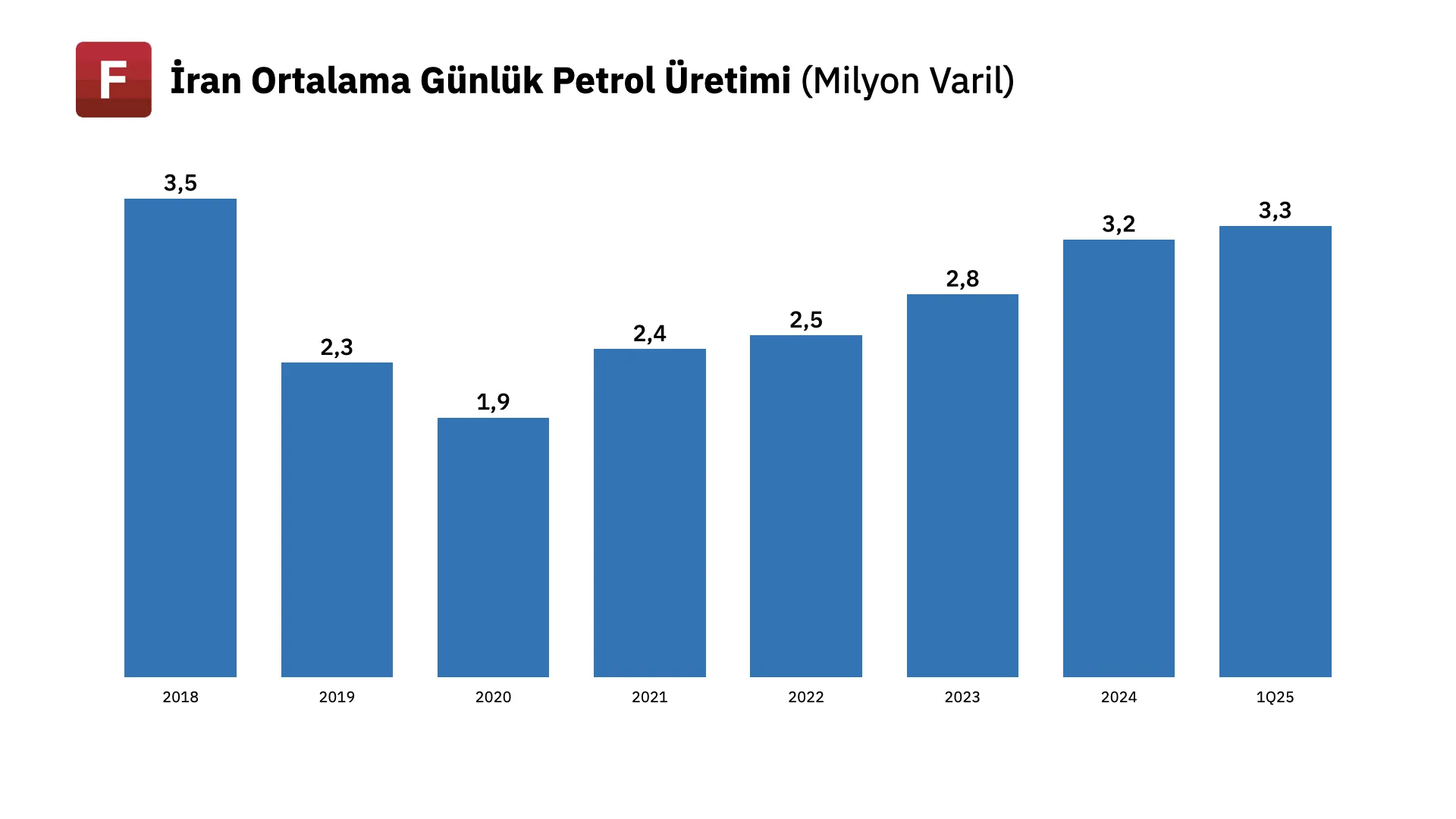

İsrail’in 13 Haziran sabahı İran’a yönelik başlattığı koordineli saldırılar sadece nükleer programı değil, küresel enerji fiyatlamasını da hedef aldı. İlk tepki sert oldu. Brent petrol %13 sıçradı ve varil başına 78 dolara kadar yükseldi. Gün sonunda fiyatlar bir miktar geri çekildi ama %7’lik artışla 74 dolar civarında kapattı. ABD tipi ham petrol (WTI) da 74 doları gördü. Bu fiyatlama doğrudan arz kesintisinden değil, savaşın daha da yayılacağı beklentisinden kaynaklanıyor. İsrail’in saldırıları, İran’ın uranyum zenginleştirme tesisi Natanz’ı, üst düzey nükleer bilim insanlarını ve Devrim Muhafızları’nı hedef aldı. Petrol altyapısına doğrudan bir saldırı görmedik. Ancak İran’ın ekonomisi büyük ölçüde enerji gelirine bağlı. İran, günde 3.3 milyon varil ham petrol üretiyor, bunun 1.7 milyon varilini ihraç ediyor. Bu ihracatın kesintiye uğraması arz-talep dengesini dramatik şekilde bozma riski taşıyor.

Hürmüz Boğazı: En Korkulan Senaryo

İran, geçmişte olduğu gibi bugün de Hürmüz Boğazı’nı kapatma tehdidini dile getiriyor. Bu dar geçit, küresel deniz yoluyla taşınan petrolün yaklaşık üçte birinin geçiş noktası. Katar’ın tüm LNG ihracatı, Suudi Arabistan ve BAE’nin büyük kısmı bu boğazdan geçiyor. Böyle bir kapanma senaryosu, petrol için en olumsuz senaryo anlamına geliyor. Boğaz’ın fiili olarak kapanması yıllardır ara ara gündem olsa da şimdiye kadar gerçekleşmedi. ABD’nin 5. Filosunun Bahreyn’deki varlığı olası bir kapanmaya karşı caydırıcı güç oluşturuyor. Yine de bu riskin masada olması piyasada opsiyon fiyatlarını yukarı çekmeye yetiyor. Petrol fiyatlarının sert yükseldiği gün opsiyon piyasası da alarma geçti. Brent’te 25 Haziran’a kadar varil başına 85 doları aşarsa ödeme yapan call opsiyonları en çok işlem gören kontratlar oldu. WTI tarafında call/put oranı, Mart 2022’den bu yana en yüksek seviyeye ulaştı. O dönem hatırlayacak olursak Rusya’nın Ukrayna’ya savaş ilanını yaşamıştık.

| 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| Malakka Boğazı | 23.1 | 22.8 | 21.9 | 22.9 | 23.7 |

| Hürmüz Boğazı | 20.0 | 18.4 | 19.0 | 21.1 | 20.9 |

| Süveyş Kanalı ve Sümer Boru Hattı | 6.2 | 5.3 | 5.1 | 7.3 | 8.8 |

| Türk Boğazları | 3.4 | 3.3 | 3.4 | 3.2 | 3.4 |

| Panama Kanalı | 1.5 | 1.7 | 1.8 | 2.1 | 2.1 |

| Deniz Yoluyla Toplam Petrol Ticareti | 78.2 | 73.0 | 74.3 | 76.2 | 77.5 |

| Toplam Petrol Arzı | 100.9 | 91.6 | 97.6 | 99.9 | 101.9 |

*Boğazlar üzerinden taşınan ham petrol ve petrol sıvıları hacmi (milyon varil/gün)

Arz Şoklarına Karşı Tampon: OPEC’in Yedek Kapasitesi

İran petrolünde yaşanacak olası bir kesintiye karşı teoride OPEC’in elinde yaklaşık 5 milyon varil/gün yedek kapasite bulunuyor. Bunun büyük kısmı Suudi Arabistan ve BAE kaynaklı. Ancak bu kapasitenin çoğu yine Basra Körfezi’nde. Yani en olumsuz senaryo olan Hürmüz Boğazı’nın kapanması halinde bu yedek arzın etkisiz kalma ihtimali var. Ayrıca OPEC üyeleri fiyatların yukarı gitmesinden rahatsız değil. Özellikle Suudi Arabistan için bütçe denge seviyesi Brent’te 90 dolar civarında. Petrol fiyatlarındaki sıçrama ABD’de yeni sakinleşen enflasyon görünümünü tehdit etme potansiyeli taşıyor. Hizmet enflasyonundaki düşüş trendi kırılmasa da girdi maliyetleri ve taşımacılık fiyatları tekrar yükselme eğilimine girebilir. FED’in Beige Book raporunda birçok bölge önümüzdeki üç ayda daha agresif fiyat artışı beklediğini bildirdi. Bu tablo, eylülde faiz indirimi beklentilerinin ötelenmesine yol açabilir. Şu an ilk faiz indirimi için beklenti aralık ayında 50 baz puanlık bir adım. 2026 ortasına kadar faizlerin %3,25’e inmesi öngörülüyor ancak petrol buna direnç gösterebilir.

Tarih Tekerrürden mi İbaret?

Petrol şoklarında akla ilk olarak yakın tarihteki en majör jeopolitik kriz geliyor: Rusya-Ukrayna savaşı. 13 Haziran’da İsrail’in ilk saldırısının ardından Brent petrolde %13’ün üstünde artış gördük. Bu artış 2022’den bu yana en yüksek günlük sıçrama olarak kayda geçti ve akıllara o dönemi getirdi. Ancak iki dönemi mukayese ederken temel bazı dinamiklere dikkat çekmemiz gerekiyor. İlki temel arz-talep dinamikleri. 2022, dünyayı ekonomik anlamda temelden sarsan salgın döneminin en güçlü toparlanma yılı olarak karşımıza çıkıyor. Tam anlamıyla açılmaların gerçekleştiği, talebin dramatik olarak artış gösterdiği ve küresel ekonomide büyüme temasının öne çıktığı bir dönem oldu. Büyümenin en önemli indikatörlerinden olan petrol tüketimi, o dönemde artış gösterirken ciddi bir arz sıkıntısı yaşanıyordu. Küresel petrol stokları 2020 ortalarından 2022 başına kadar tam 8 çeyrek üst üste azalmış, yani arz talebi karşılamakta zorlanmıştı. Savaş patlak verdiğinde Brent zaten 90 $ civarındaydı ve son yılların zirvesinde bulunuyordu. Rusya gibi bir dev üretici ve ihracatçının savaşa girmesi yatırımcılarda ciddi bir arz kıtlığı korkusu yarattı. Bu dönem bizi daha farklı dinamikler karşılıyor. 2022-2024 arasında yükselen faiz oranları ve sıkılaşan finansal koşullar, 2025’te birçok ekonomide büyümeyi yavaşlatırken resesyon beklentileri konuşulur hale geldi. Ayrıca 2025’in ilk yarısında Çin ve Avrupa gibi büyük petrol tüketicilerinin talebi beklenenden daha ılımlı devam ediyor. OPEC+ tarafında arz artışları kademeli bir şekilde sürüyor. OPEC ve OPEC dışı bazı üretici ülkelerden oluşan OPEC+ grubu üyesi 8 ülke, haziran ayında 411, temmuz ayında 411 bin olacak şekilde üretim artışına gitme kararı aldı.

İkinci önemli dinamik Rusya’nın İran’dan daha önemli bir petrol oyuncusu olması. Rusya, savaş öncesi dönemde dünyanın en büyük üç petrol üreticisinden biriydi. Günlük petrol üretimi yaklaşık 10-11 milyon varil düzeyinde (Suudi Arabistan ve ABD ile birlikte ilk üçte) ve ihracatı da Suudi Arabistan’dan sonra dünya ikincisiydi. Buna ek olarak kritik ekonomiler için de önemli bir üreticiydi. Avrupa kıtasının petrol ve özellikle doğalgaz tedarikinde önemli bir paya sahipti. 2021 yılında Avrupa’nın petrol ithalatında Rusya’nın payı %25’i aşarken, bazı ülkeler için bu bağımlılık çok daha yüksekti. Ayrıca Rusya, 2020 itibarıyla ABD’nin de yaklaşık %7 oranında petrol ithalatını karşılıyordu. Bu nedenle 24 Şubat 2022’de savaş başladığında piyasada Rus petrolünün dışlanacağı veya arzının kesileceği korkusu büyük bir şok yarattı. Arz tarafında o dönemde ikame imkanlarının sınırlı olması fiyatları daha da yukarı itti. İran ise OPEC üyesi önemli bir petrol üreticisi olmakla birlikte son yıllarda ABD yaptırımları altında üretim ve ihracatı sınırlanmış bir ülke olarak karşımızda duruyor. 2018’de nükleer anlaşmadan ABD’nin çekilmesinden bu yana İran petrolüne ağır yaptırımlar uygulanıyor. Bunun sonucunda İran’ın resmi ihracatı birçok ülkeye yasaklanmış, fiili ihracatı daha çok Asya’daki birkaç alıcıya (Çin başta olmak üzere) yöneldi. 2025 ortası itibarıyla İran’ın üretimi yaklaşık 3,3 milyon varil/gün, ihraç edebildiği miktar ise 1,7 milyon varil/gün seviyesinde bulunuyor. Bu rakam, küresel petrol tüketiminin yaklaşık %2’sine tekabül ediyor. Yani Rusya’nın payıyla kıyaslandığında İran’ın payı daha küçük. En büyük endişe, Hürmüz Boğazı etrafında düğümleniyor. Hürmüz, İran’ın coğrafi konumu itibarıyla Körfez petrolünün dünyaya açıldığı kritik geçit.

Türkiye’ye Olası Etkiler: Temel Dinamikler

Enerjide Dışa Bağımlılık

Türkiye, enerjide net ithalatçı bir ülke konumunda yer alıyor. 2023 yılı itibarıyla birincil enerji arzının %79’u ithal fosil yakıtlardan sağlandı. Bu oran, özellikle elektrik üretimi ile ulaştırma ve ısıtma gibi nihai tüketim alanlarında dış kaynaklara olan yüksek bağımlılığı açıkça ortaya koyuyor. Ülkede tüketilen ham petrolün %87’si, doğalgazın %98’i ve kömürün %61’i ithal ediliyor. Bu yüksek dışa bağımlılık sonucunda 2024 yılında enerji ithalatı 65,6 milyar dolara ulaşırken enerjiye bağlı dış ticaret açığı 49 milyar doları buldu. Bu rakam, aynı yıl gerçekleşen toplam 10 milyar dolarlık cari açığın yaklaşık beş katına karşılık geliyor. Söz konusu tablo, Türkiye ekonomisinin döviz cinsinden fiyatlanan fosil yakıtlar karşısında gerek makroekonomik dengeler gerekse enflasyon açısından kırılgan bir yapıya sahip olduğunu gözler önüne seriyor. Yenilenebilir enerji kaynaklarının payındaki son birkaç yıldır gerçekleşen artış sınırlı bir rahatlama sağlasa da toplam enerji arzındaki fosil yakıt ağırlığı sürdükçe bu yapısal bağımlılık da devam etmekte.

Petrol Fiyatlarının TÜFE’ye Geçişkenliği

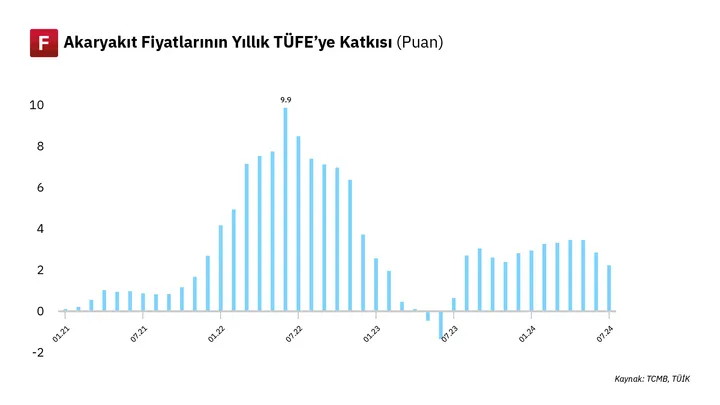

Bu yazımızın ana konusu petrol tarafında ise fiyatlardaki artışın enflasyon üzerindeki etkisi doğrudan ve dolaylı olmak üzere iki ana kanaldan hissediliyor. Doğrudan etki en hızlı şekilde akaryakıt fiyatları üzerinden gerçekleşiyor. Benzin ve motorin gibi ürünlerin fiyatları, büyük ölçüde ham petrol fiyatlarına ve döviz kuruna bağlı. Bu ürünler ise ulaştırma, lojistik ve temel tüketim mallarında maliyetleri artırarak enflasyon üzerinde doğrudan baskı yaratıyor.

Dolaylı etkiler ise daha zamana yayılan bir yapıya sahip. Enerji maliyetleri; sanayi, tarım ve taşımacılık gibi birçok sektörde temel bir girdi olduğundan, buradaki maliyet artışları önce üretici fiyat endeksine (ÜFE), ardından da tüketici fiyat endeksine (TÜFE) yansır. Buna ek olarak, fiyatlama davranışlarındaki değişim, enflasyon beklentilerindeki bozulma ve ücret artışı talepleri gibi ikinci tur etkiler de fiyatlar genel düzeyinde yukarı yönlü riskleri beraberinde getiriyor.

Petrol fiyatları ile TÜFE arasındaki ilişkiyi inceleyen akademik çalışmaların büyük çoğunluğunda öne çıkan bulgu ise petrol fiyatlarında %10’luk bir artışın kısa vadede enflasyonu yaklaşık %0,5 ila %1,2 oranında yukarı çekme potansiyeline sahip olduğu şeklinde. Ancak bu etkinin büyüklüğü; döviz kurundaki hareketler, mevcut enflasyon seviyesi, para politikasının sıkılık derecesi ve enflasyon beklentilerindeki değişim gibi faktörlere bağlı olarak farklılık gösterebilmekte. Türk lirasının değer kaybettiği dönemlerde sabit kalan petrol fiyatları bile iç piyasada daha yüksek maliyetlere yol açıyor. Bu da fiyat geçişkenliğinin çarpan etkisiyle büyüdüğünü gösteriyor. Ayrıca enflasyonun zaten hali hazırda yüksek seyrettiği dönemlerde firmaların artan enerji maliyetlerini nihai fiyatlara yansıtma eğilimi artıyor. Öte yandan Merkez Bankası’nın fiyat istikrarına yönelik kararlı ve sıkı bir duruş sergilediği dönemlerde, enerji kaynaklı şokların TÜFE üzerindeki etkisi daha sınırlı ve geçici kalabiliyor. Ancak para politikası gevşek ya da öngörülemez olduğunda ikinci tur etkiler devreye giriyor. Yani fiyatlama davranışları bozuluyor, ücret talepleri artıyor ve enerji şokları daha kalıcı bir enflasyon baskısına dönüşebiliyor.

Cari Denge Üzerindeki Baskı

Petrol fiyatlarındaki yükseliş yalnızca enflasyon üzerinden değil ödemeler dengesi kanalıyla da Türkiye ekonomisi üzerinde baskı yaratma riski taşıyor. Enerji ithalatında petrol uzun süredir önemli bir yer tutuyor ve toplam ithalat içinde en büyük kalemlerden biri olarak öne çıkıyor. Yapılan çalışmalarda, Brent petrolün varil fiyatındaki her 10 dolarlık kalıcı artışın cari açıkta 5 milyar dolara varan bir bozulmaya yol açabileceği ifade ediliyor. Bu tür bir bozulma, döviz talebini artırarak rezervler üzerinde baskı oluşturabilir ve para politikasının hareket alanını daraltabilir. Özellikle mevcut koşullarda, faiz indirim döngüsünün sürdürülebilirliğinde TCMB’nin rezerv seviyesi belirleyici bir çıpa işlevi görüyor. Bu nedenle petrol fiyatlarındaki yukarı yönlü riskler, sadece enflasyon değil para politikası perspektifinden de kritik bir kırılganlık alanı olarak öne çıkıyor.

Merkezin Rotası: Hikayede Bozulmaya Yol Açar Mı?

Petrol piyasalarındaki tüm bu arz kaynaklı riskler, Türkiye’de para politikasının yön değiştirmeye hazırlandığı bir döneme denk gelmesi bakımından ayrı bir önem taşıyor. Zira Merkez Bankası, son iki yılda izlediği sıkı para politikasıyla enflasyonu kontrol altına alma yönünde ciddi adımlar atarken küresel emtia fiyatlarındaki oynaklık iç dengeler açısından da yeni belirsizlikler yaratmakta. Bu bağlamda, para politikasında gevşeme adımlarının sekteye uğrayıp uğramayacağı da yeni bir belirsizlik alanı olarak öne çıkıyor. İşte tam da bu kırılgan eşikte, TCMB’nin 2025 yılı başından itibaren izlediği politika rotasını hatırlamakta fayda var.

Uzun Süren Sıkılaşma ve Fonlama Kompozisyonu

2023 yılının ortasından itibaren Türkiye Cumhuriyet Merkez Bankası, yüksek enflasyonla mücadele amacıyla politika faizinde keskin bir artış sürecine girdi. Haziran 2023’te %8,5 olan politika faizi %15’e çıkartıldı ve devamında da bu artışlar yine agresif biçimde devam etti. 2023 yıl sonuna gelindiğinde politika faizi %42,5 seviyesine ulaşırken bu faiz arttırım döngüsü 2024 yılının ilk çeyreğinde de sürdü ve Mart 2024’te %50 ile zirve seviyeye ulaştı. 2024 Aralık ayıyla birlikte faiz indirim döngüsüne geçilse de Mart 2025’te yaşanan ekonomik dalgalanmaların etkisiyle faiz oranı yeniden %46’ya çıkarıldı. Sıkılaşma döneminin sertleşmesi ve düşen rezervler ile birlikte TCMB, APİ fonlamasını 300 baz puanlık koridoru kullanarak %49 oranıyla gerçekleştirdi. Haftalık repo ihalelerine ara verdi ve piyasaya yüksek faizden likidite verdi. Böylece dolarizasyonun önüne geçerek rezervlerin korunmasına olanak sağladı.

Daha yakın dönemde ise enflasyon beklentilerinde normalleşmenin tekrardan devam ettiğini görüyoruz. 16 Haziran’da TCMB’nin yayınladığı Piyasa Katılımcıları Anketi’ne göre mayıs ayında %30,35 olan yıl sonu TÜFE beklentisi 49 baz puan düşüşle %29,86’ya geriledi. Bu, enflasyon beklentilerinde aşağı yönlü bir patikaya girildiğini gösteriyor. 12 ay sonrası TÜFE beklentisi %24,56, 24 ay sonrası beklenti ise %17,35 ile daha da düşük seviyelere işaret ediyor. Aylık bazda ise yaz ayları için enflasyonun bir miktar yavaşlayacağı öngörülüyor. Haziran beklentisi %1,61, Temmuz %1,86 ve Ağustos ise %1,64 seviyelerinde. Son 1 haftadır TCMB tarafındaki fonlamanın da yavaş yavaş haftalık repoya döndüğünü gözlemliyoruz. Mayıs ayında beklentilerin oldukça altında gelen enflasyon, Merkez Bankası’nın elini rahatlatıyor. Daha fazla haftalık repo ihalesi açan TCMB, politika faizi değişikliğinden önce politika faizi ile fonlama faizini buluşturmayı tasarlıyor.

Geleceğe Dönüş: Çatışmaların Gölgesinde Şekillenen PPK’lar

Petrol fiyatları bu aşamada hem manşet enflasyon hem de beklentiler kanalı aracılığıyla belirleyici faktörlerden birini oluşturuyor. Olası bir TÜFE geçişkenliği Merkez’in gevşeme adımlarının ötelenmesine sebep olabilir. Hatırlatmak gerekirse, 22 Mayıs’ta yayımlanan Enflasyon Raporu’nda yıl sonu enflasyon beklentisinin %24 seviyesinde korunmasında etkili olan temel unsurlardan biri, petrol ve ithalat fiyatlarına ilişkin varsayımlarda yapılan aşağı yönlü güncellemeydi. Bu çerçevede TCMB, 2025 yılına ilişkin petrol fiyatı tahminini 76,5 dolardan 65,8 dolara indirirken 2026 yılı beklentisini de 74 dolardan 60,6 dolara revize ettiğini duyurmuştu.

Enflasyon Beklentilerini Yönetmek

Türkiye için bundan sonraki süreçte arz yönlü haberler kritik önem taşımaya devam edecek. İran ve Hürmüz’den gelen haber akışları petrol üzerinde etkili olabilir. Enflasyon beklentilerinde ılımlı petrol fiyatlarının önemli bir yeri bulunuyor. Olumlu senaryonun gerçekleşmemesi ve Hürmüz kaynaklı yaşanabilecek jeopolitik riskler, hem beklentilerin bozulmasına hem fiyat geçişkenliğine hem de yukarıda bahsettiğimiz gibi cari denge üzerinde baskı oluşturmaya başlayabilir.