Kredi Derecelendirmesi Nedir?

Kredi derecelendirmesi, bir şirketin veya hükümetin borcunu geri ödeme kapasitesinin bağımsız bir değerlendirmesidir. Şirketler ve hükümetler, borçlanma araçları (tahvil gibi) ihraç ederek sermaye toplarken, kredi derecelendirmeleri bu borcun risk seviyesini belirler. Yazımızda kredi derecelendirme kuruluşlarına değindik.

Kredi derecelendirmesi, bir şirketin veya hükümetin borcunu geri ödeme kapasitesinin bağımsız bir değerlendirmesidir. Şirketler ve hükümetler, borçlanma araçları (tahvil gibi) ihraç ederek sermaye toplarken, kredi derecelendirmeleri bu borcun risk seviyesini belirler. Bu değerlendirmeler; S&P Global, Moody's ve Fitch Ratings gibi kuruluşlar tarafından yapılır. Yatırımcılar, bu derecelendirmeleri kullanarak risklerini değerlendirir ve borç enstrümanlarına yatırım yapıp yapmayacaklarına karar verirler.

Kredi Puanları ve Derecelendirmeler Arasındaki Fark

Kredi puanları, bireylerin borç alma ve geri ödeme geçmişlerine dayanarak oluşturulurken, kredi derecelendirmeleri şirketler ve hükümetlerin borçlanma kapasitesini ve güvenilirliğini değerlendirir. Kredi derecelendirmeleri, özellikle şirketlerin ve hükümetlerin tahvil ihraç ederken karşılaşacakları faiz oranlarını ve yatırımcıların güvenini etkileyen önemli bir göstergedir.

Fitch Ratings, Moody's ve S&P'nin Rolü

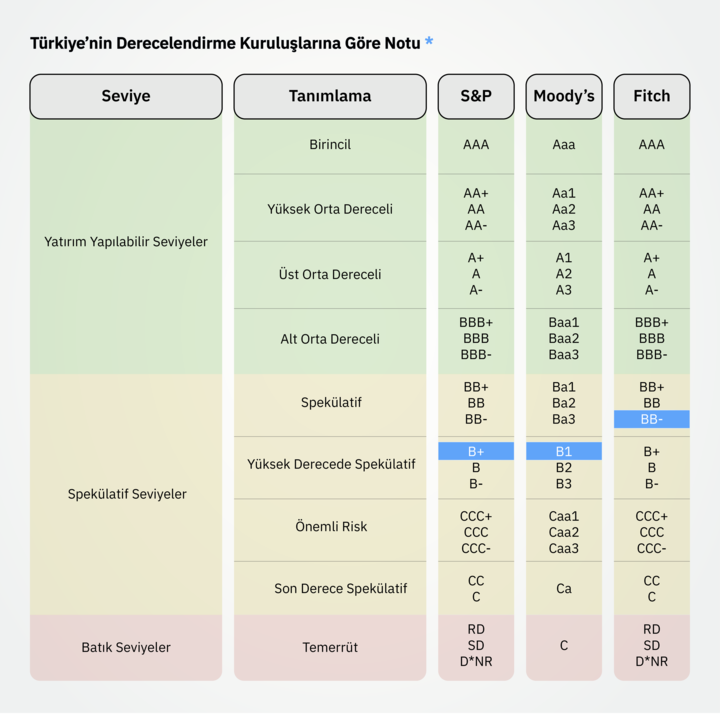

Derecelendirme kuruluşları, borç enstrümanlarının (örneğin tahvillerin) finansal istikrarını değerlendirir ve bir kuruluşun borcunu geri ödeyememe riskini belirler. Moody's ve Standard & Poor's (S&P) ile birlikte Fitch, borç enstrümanlarını “yatırım yapılabilir” ve “spekülatif” olarak iki ana kategoriye ayırır. Bu kuruluşlar, tahvilleri harf sistemleri ile derecelendirir. Örneğin, Moody's en yüksek kredi notunu Aaa, en düşük notu C olarak sıralarken; Fitch ve S&P, AAA ile D arasında bir derecelendirme kullanır.

Tahviller ihraç edilmeden önce derecelendirilir ve bu süreç, yatırımcıların ödeyecekleri faizi belirlemede önemli bir rol oynar. Risk ne kadar yüksekse, getiri de o kadar yüksek olmalıdır. Bu derecelendirmeler, tahvilin ömrü boyunca değişebilir.

Kredi Derecelendirme Kuruluşlarının Değerlendirme Yaklaşımları

Kredi derecelendirme kuruluşları, ülkelerin kredi risklerini değerlendirirken geniş bir yelpazede ekonomik, mali ve yönetişim faktörlerini göz önünde bulundurur. Bu kuruluşlar; ekonomik güç, mali sürdürülebilirlik, dış kırılganlıklar ve yönetişim kalitesini dikkate alarak ülkelerin kredi notlarını belirler.

Ekonomik güç değerlendirmesinde kuruluşlar ülkelerin büyüme potansiyeline büyük önem verir. Bir ülkenin büyüme dinamikleri, ekonomik çeşitliliği ve uzun vadede sürdürülebilir bir şekilde büyüyüp büyüyemeyeceği, kredi notunu etkileyen kritik faktörlerden biridir. Ekonomik büyüme, ülkenin borç ödeme kapasitesi üzerinde doğrudan etkili olduğu için, ülkelerin büyüme oranları ve yapısal reform kapasiteleri kredi derecelendirme sürecinde büyük rol oynar.

Mali sürdürülebilirlik ve esneklik ise ülkelerin mali politikalarının sürdürülebilirliği ve borç yükünün yönetilebilirliği ile yakından ilişkilidir. Kuruluşlar; ülkelerin bütçe dengesi, borç geri ödeme kapasitesi ve mali esneklik gibi unsurları dikkatle değerlendirir. Bu bağlamda, borçların sürdürülebilirliği ve ekonomik şoklara karşı dayanıklılık, kredi notlarını belirleyen başlıca faktörlerdendir.

Dış kırılganlıklar ve dış pozisyon değerlendirilirken ise dış borçlar, döviz rezervleri ve cari işlemler dengesi gibi göstergeler dikkate alınır. Bu göstergeler, bir ülkenin dış şoklara ne kadar dayanıklı olduğunu ve dış finansman ihtiyacını ne ölçüde karşılayabileceğini gösterir. Kredi derecelendirme kuruluşları, ülkelerin dış pozisyonlarını değerlendirerek, dış borç yükünün ve döviz rezervlerinin kredi riskini artırıp artırmadığını inceler.

Para politikası ve finansal sistemin yönetimi de değerlendirme sürecinde önemli bir yer tutar. Kuruluşlar, para politikasının etkinliği ve merkez bankasının bağımsızlığını, ülkelerin enflasyonla mücadele kapasitelerini ve makroekonomik istikrarlarını değerlendirir. Etkin bir para politikası, enflasyonu kontrol altına alarak ekonomik istikrarı sağlama konusunda kritik bir rol oynar. Ayrıca, yönetişim kalitesi, siyasi istikrar ve kurumsal yapıların gücü, kredi derecelendirme kuruluşlarının değerlendirmesinde önemli faktörler arasında yer alır. İyi yönetişim ve politik istikrar, bir ülkenin uzun vadeli borç ödeme kapasitesini ve genel ekonomik istikrarını destekler.

Sonuç olarak, kredi derecelendirme kuruluşları; ekonomik büyüme potansiyeli, mali sürdürülebilirlik, dış kırılganlıklar, para politikası ve yönetişim faktörlerini dikkate alarak ülkelerin kredi risklerini değerlendirir. Bu faktörler bir araya gelerek, ülkenin uzun vadeli finansal sağlığını ve borç ödeme kapasitesini ortaya koyar.

Kredi Derecelendirme Kuruluşlarının Tarihi

Büyük Buhran’ın Etkisi (1929)

1929’daki Büyük Buhran, kredi derecelendirme kuruluşlarının önemini artırdı. Yatırımcılar ve düzenleyici kurumlar, borçlanma araçlarının riskini anlamak için derecelendirmelere başvurdular.

Düzenleyici Rol (1975)

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), 1975’te belirli kredi derecelendirme kuruluşlarını Ulusal Olarak Tanınan İstatistiksel Derecelendirme Kuruluşları (NRSRO) olarak tanıdı. Bu kuruluşlar, piyasalar üzerindeki etkilerini güçlendirdi ve finansal piyasaların düzenlenmesinde önemli bir rol oynadı.

Küreselleşme ve Yatırımlar (1980'ler)

Finansal piyasaların küreselleşmesi ile kredi derecelendirmeleri, uluslararası yatırımcılar için kritik bir gösterge haline geldi. Yabancı yatırımcılar, ülkelerin ve şirketlerin risklerini değerlendirmek için bu derecelendirmelere daha fazla başvurdu.

2008 Finansal Krizi

2008 küresel finansal krizinde kredi derecelendirme kuruluşları, özellikle ABD’deki mortgage piyasasında riskleri doğru değerlendirememekle suçlandı. Bu olay, kredi derecelendirme süreçlerinin şeffaflığı ve güvenilirliği hakkında tartışmalara yol açtı. Kriz sonrası düzenleyici reformlar, bu kuruluşların bağımsızlığını artırmayı amaçladı.

Kredi Derecelendirme Kuruluşları ve Türkiye

Türkiye’nin Fitch tarafından kredi notunun bir kademe artırılarak BB-‘ye yükseltilmesi, ülkenin ekonomik görünümünde son dönemde yaşanan iyileşmenin bir yansıması oldu. Fitch bu kararını, Türkiye’nin döviz rezervlerindeki artış, dolarizasyonda azalma, sermaye girişlerinin artışı ve pozitif reel faiz oranları gibi faktörlere dayandırdı. Ayrıca, Türkiye’nin enflasyonla mücadelesi, parasal sıkılaşma politikaları ve dış finansman dengelerindeki gelişmeler de kredi notunun artmasına katkıda bulundu.

Moody’s, Türkiye’nin kredi notunu 11 yıl sonra ilk kez iki kademe artırarak B3'ten B1'e yükseltti ve görünümü pozitif olarak belirledi. Bu gelişme, Türkiye'nin ortodoks ekonomi politikalarına dönüşünün bir sonucu olarak yorumlandı. Türkiye'nin enflasyonu düşürme ve dış finansman dengesini iyileştirme yönündeki adımları uluslararası alanda olumlu karşılanıyor. Not artışı, daha önce S&P Global ve Fitch tarafından yapılan yükseltmelerle de paralellik gösteriyor.

Moody's, kredi notunu artırma kararında temel etken olarak yönetişimdeki iyileşmeleri ve geleneksel para politikalarına kararlı dönüşü gösterdi. Bu adımlar, Türkiye'nin makroekonomik dengesizliklerini azaltmada ilk somut sonuçları verdi. Para politikasının güçlenmesi ile birlikte Türk lirasına olan güvenin yeniden tesis edildiği ve enflasyonun kontrol altına alınmaya başlandığı raporda yer buldu. Moody’s ayrıca, Türkiye’nin döviz rezervlerinde önemli bir artış gözlendiğini ve cari açığın daraldığını belirtti. Merkez Bankası'nın sıkı para politikası duruşunun ve uygulanan reformların Türkiye'nin dış kırılganlıklarını azalttığı vurgulandı. Rapora göre, enflasyonun yıl sonunda %45’in altına düşmesi, 2025’te ise %30 seviyelerine gerilemesi bekleniyor. Cari açığın ise bu yıl GSYH'nin %2,4'üne, 2025'te ise %2’nin altına düşmesi öngörüldü.

Moody’s, Türkiye’nin para politikasının etkinliğinin artması ve ekonomik istikrarın sağlanması durumunda, ülkenin kredi notunun daha da iyileşebileceğini belirtti. Dış kırılganlıklar ve siyasi riskler halen not üzerinde baskı yaratan faktörler olarak kalsa da mevcut olumlu gidişatın devamı halinde daha yüksek bir kredi notunun mümkün olabileceği ifade edildi.

Merkez Bankası'nın rezervlerinin, son yılların en yüksek seviyesine ulaştığı ve dış finansman ihtiyacının önemli bir kısmının ticaret kredileri ve bankacılık sistemindeki mevduatlarla finanse edildiği de raporda yer aldı. Türkiye’nin borçluluk oranının kontrol altında tutulması ve düşük bütçe açıklarının korunması, kredi notunun daha da iyileşmesine katkı sağlayacak diğer unsurlar arasında sıralandı.

S&P Rating Mayıs Türkiye

S&P Global Ratings, Türkiye’nin kredi notunu, hükümetin daha geleneksel ekonomik politikalara dönüşünü gerekçe göstererek bir kademe yükseltti. S&P Global, Türkiye'nin uzun vadeli kredi notunu B'den B+'ya yükseltirken, görünümünü de pozitif olarak belirledi. Yerel seçimlerin ardından Türkiye’de para, maliye ve gelir politikaları arasındaki koordinasyonun iyileşeceği ve dış dengenin sağlanacağı belirtildi.

S&P, enflasyonu düşürmeye yönelik sıkı para politikaları, kredi sıkılaştırmaları, daha sınırlı maaş artışları ve kademeli mali konsolidasyonun devam edeceğini öngördü. Kasım ayında Türkiye’nin daha geleneksel para politikalarına yönelmesini ve Merkez Bankası’nın enflasyonu dizginlemek için yaptığı faiz artırımlarını dikkate alarak görünümü pozitif olarak revize eden S&P, o tarihten bu yana Merkez Bankası'nın politika faizini 10 puan daha artırarak %50’ye çıkardığını belirtti. Banka, enflasyonu kontrol altına almak için gerekli her türlü adımın atılacağını vurgulamıştı.

Fitch Ratings de Türkiye’nin kredi notunu yılın başında B+ seviyesine yükseltmiş, Moody’s ise görünümünü pozitif olarak revize etmişti. Her ne kadar değerlendirmeler olumlu yönde olsa da Türkiye’nin notu hâlâ yatırım yapılabilir seviyenin birkaç kademe altında bulunuyor.

Kredi Notu Artışının Nedenleri 7 Eylül

Fitch raporunda, Türkiye’nin döviz rezervlerinin 149 milyar dolara, net rezervlerin ise 41 milyar dolara yükseldiği belirtilmiş ve bu durumun azalan döviz talebi ve güçlü sermaye girişleri ile desteklendiği ifade edilmiştir. Türkiye Cumhuriyet Merkez Bankası’nın uyguladığı sıkı para politikası çerçevesinde faiz oranlarının artırılması, Türk lirasının reel olarak değer kazanmasını sağlamış ve dezenflasyon stratejisini destekleyici bir rol oynamıştır. Bu gelişmeler, Fitch’in Türkiye’nin kredi notunu yükseltmesine zemin hazırlamıştır.

Fitch, pozitif reel faiz oranlarının ve düşük cari açığın, Türkiye’nin dış tamponlarını iyileştireceği ve rezervlerin bu yıl sonunda 158 milyar dolara, 2025 sonunda ise 165 milyar dolara çıkacağını öngörmektedir. Ayrıca, kur korumalı mevduatlardaki düzenli düşüşün, dış finansal tamponların güçlenmesine katkıda bulunacağı ifade edilmiştir. Bu, Türkiye’nin dış kırılganlıklarının azaldığını ve ekonomik dayanıklılığının arttığını göstermektedir.

Enflasyon ve Büyüme Beklentileri

Fitch, yıl sonunda enflasyonun %43 seviyelerinde gerçekleşeceğini, 2025’te ise %21’e kadar düşeceğini tahmin etmektedir. Sıkı para politikaları ve mali konsolidasyon süreci, enflasyondaki bu düşüşü destekleyecek faktörler arasında gösterilmektedir. Türkiye’nin büyüme beklentileri ise bu yıl için %3,5, 2025 için %2,8 olarak belirlenmiştir. Cari açığın ise bu yıl GSYH’nin %1,9'una gerilemesi, 2025 ve 2026 yıllarında ortalama %1,7 olarak gerçekleşmesi beklenmektedir.

Fitch ayrıca Türkiye’nin AB ve ABD ile ilişkilerinde yaşanan iyileşmelere dikkat çekmiş ve bu durumun ekonomik büyümeyi olumlu etkileyeceğini belirtmiştir. Ancak Gazze ve Ukrayna'daki jeopolitik risklerin volatilite yaratabileceği de raporda vurgulanmıştır. Fitch, bu jeopolitik risklerin Türkiye’nin kredi notu üzerinde doğrudan bir etkisinin olmadığını ifade etmiştir.

Gelecekteki Riskler ve Fırsatlar

Fitch, Türkiye’nin kredi notunu yükseltmekle birlikte, erken bir faiz indirimi ya da ortodoks politikadan geri adım atılmasının enflasyonist baskıları artırabileceği ve kredi notu üzerinde olumsuz bir etki yaratabileceği konusunda uyarıda bulunmuştur. Sıkı para politikalarının sürdürülmesi ve ekonomik reformların devam etmesi, Türkiye’nin kredi notunun daha da iyileşmesi açısından kritik öneme sahiptir.

Fitch, ilk faiz indiriminin 2025’te yapılmasını beklerken, hükümetin enflasyonu düşürme stratejisinde başarılı olması durumunda Türkiye’nin ekonomik göstergelerinde daha fazla iyileşme olacağı öngörülmektedir. Enflasyonun düşmesi ve dış borçluluk seviyesinin kontrol altına alınması, kredi derecelendirme kuruluşlarının Türkiye’ye daha olumlu bir perspektif sunmasına katkı sağlayacaktır.

BB- Olan Diğer Ülkeler

Türkiye’nin BB- kredi notunu paylaştığı diğer ülkeler şunlardır:

- Dominik Cumhuriyeti

- Jamaika

- Ürdün

Sonuç

Türkiye, son yıllarda döviz rezervlerindeki azalma, yüksek enflasyon, dış borçlardaki artış ve makroekonomik dengesizlikler nedeniyle uluslararası piyasalarda daha kırılgan bir ekonomi olarak algılanmaktadır. Kredi derecelendirme kuruluşları bu tür göstergelere, siyasi istikrara ve kurumsal yönetim gücüne bakarak değerlendirme yapar. Türkiye'nin BB- kredi notu da bu faktörlerin bir sonucudur.