Faiz Yükü Altında Reel Sektör: Verilerle Sıkılaşma Süreci

2024 yılı itibarıyla Türkiye ekonomisi, yüksek enflasyonla mücadele kapsamında uygulamaya konan para ve maliye politikalarıyla birlikte ciddi bir sıkılaşma sürecine girdi. Artan faiz oranları, daralan kredi hacmi ve zayıflayan iç talep; tüm reel sektör ve özellikle küçük ve orta ölçekli işletmeler üzerinde belirgin bir etki yarattı. Bu makroekonomik ortamda, ilk etapta bozulan karlılıklarla birlikte devamında işletmelerin faaliyetlerini sürdürme ve piyasa koşullarına uyum sağlama kapasiteleri ciddi şekilde zorlandı.

Türkiye Odalar ve Borsalar Birliği’nin (TOBB) her ay düzenli olarak yayınladığı “Kurulan/Kapanan Şirket İstatistikleri” söz konusu değişimlerin bir ölçüde somut göstergelerini sunuyor. Bu çalışmada 2016-2025 dönemini kapsayacak şekilde yıllık bazda kurulan ve kapanan şirket sayılarını inceledik. Özellikle son bir buçuk yılın oranlarındaki dikkat çekici yükselişlere odaklanarak sıkılaşan ekonomik koşulların reel sektöre olan yansımalarını anlamaya çalıştık.

Kurulan ve Kapanan Şirket Verileri Ne Anlatıyor?

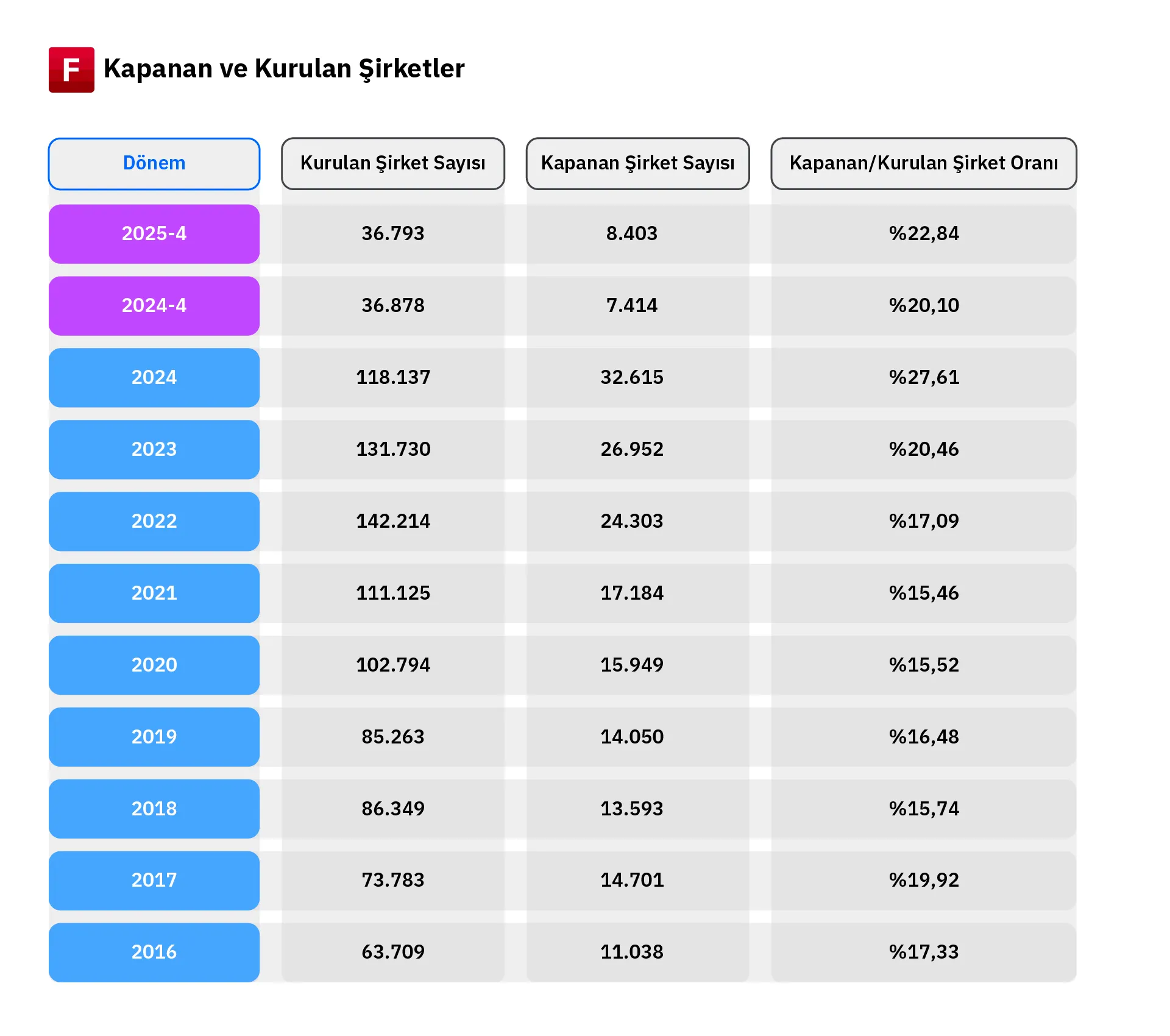

TOBB verilerine göre Türkiye’de kurulan ve kapanan şirket sayıları, 2024 yılı itibarıyla çarpıcı bir değişim göstermeye başladı. 2024 genelinde kapanan şirket sayısı 32.615’e ulaşırken bu rakam kurulan şirket sayısının da %27,6’sına denk geliyor. Söz konusu oran, 2016-2023 dönemindeki ortalama %17,2 seviyesinde olan kapanan/kurulan şirket oranına kıyasla oldukça yüksek bir sıçramaya işaret ediyor. Öte yandan benzer eğilim, 2025 yılının ilk dört ayında da sürmekte: 2025 Nisan itibarıyla yılbaşından bu yana kurulan 36.793 şirkete karşılık 8.403 şirket kapanmış durumda. Bu da kapanan/kurulan şirket oranının şimdiden %22,8’e ulaştığını gösteriyor.

Burada dikkat çekilmesi gereken bir diğer önemli husus da kapanan şirket sayısının yılın son çeyreğinde ve özellikle aralık ayında belirgin bir şekilde artıyor olması. Bu mevsimsel etki, şirketlerin vergi yılı kapanmadan önce yükümlülüklerden kaçınma isteği, yıl sonu finansal değerlendirmeleri ve bazı teşviklerin sona ermesi gibi nedenlerle oluşuyor. Dolayısıyla 2025’in ilk dört ayında ulaşılan bu yüksek oran, yılın geri kalanında daha dramatik bir tabloyla karşılaşabileceğimize işaret ediyor.

Kapanma Dinamiklerinin Sektörel Görünümü

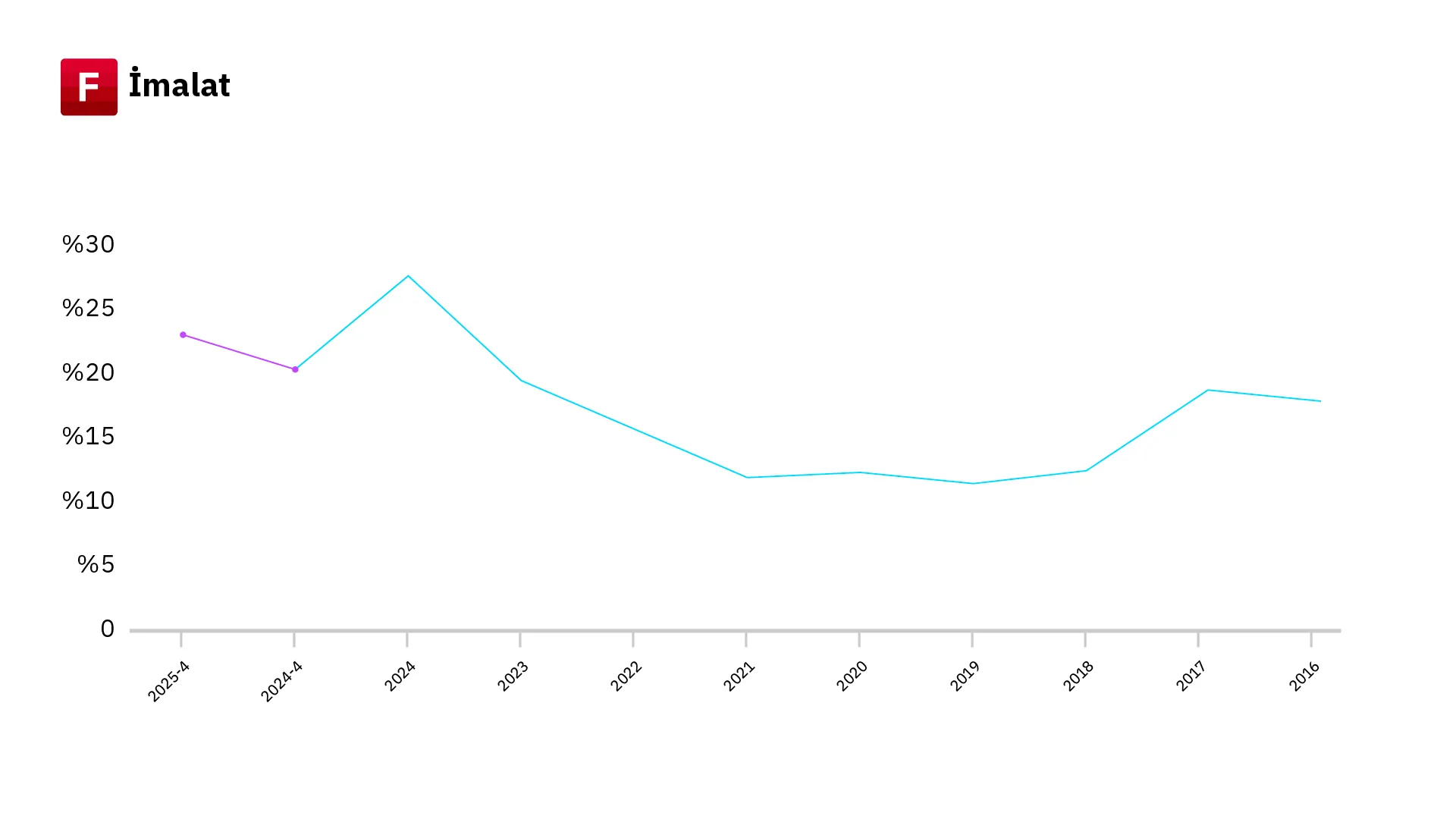

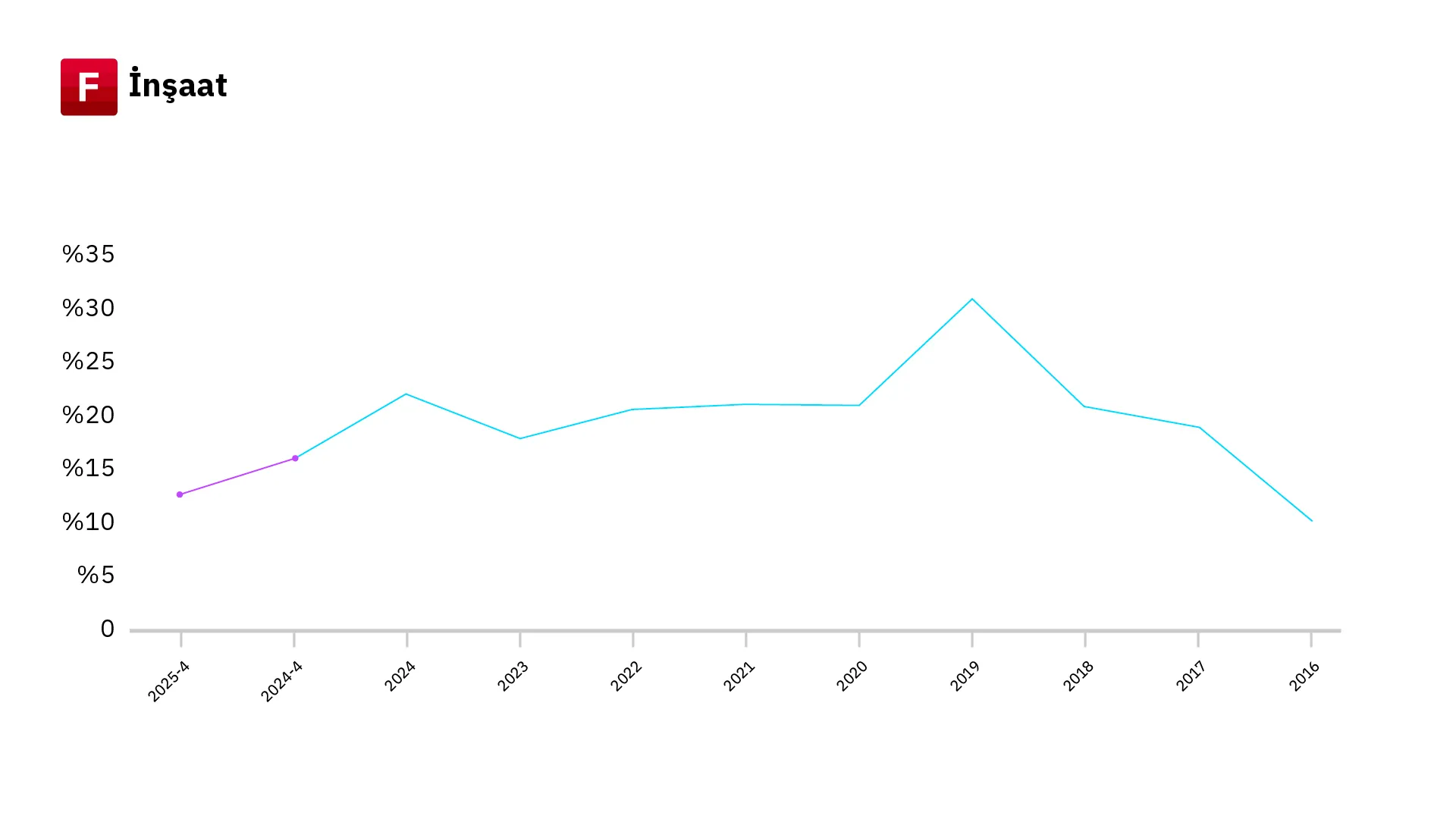

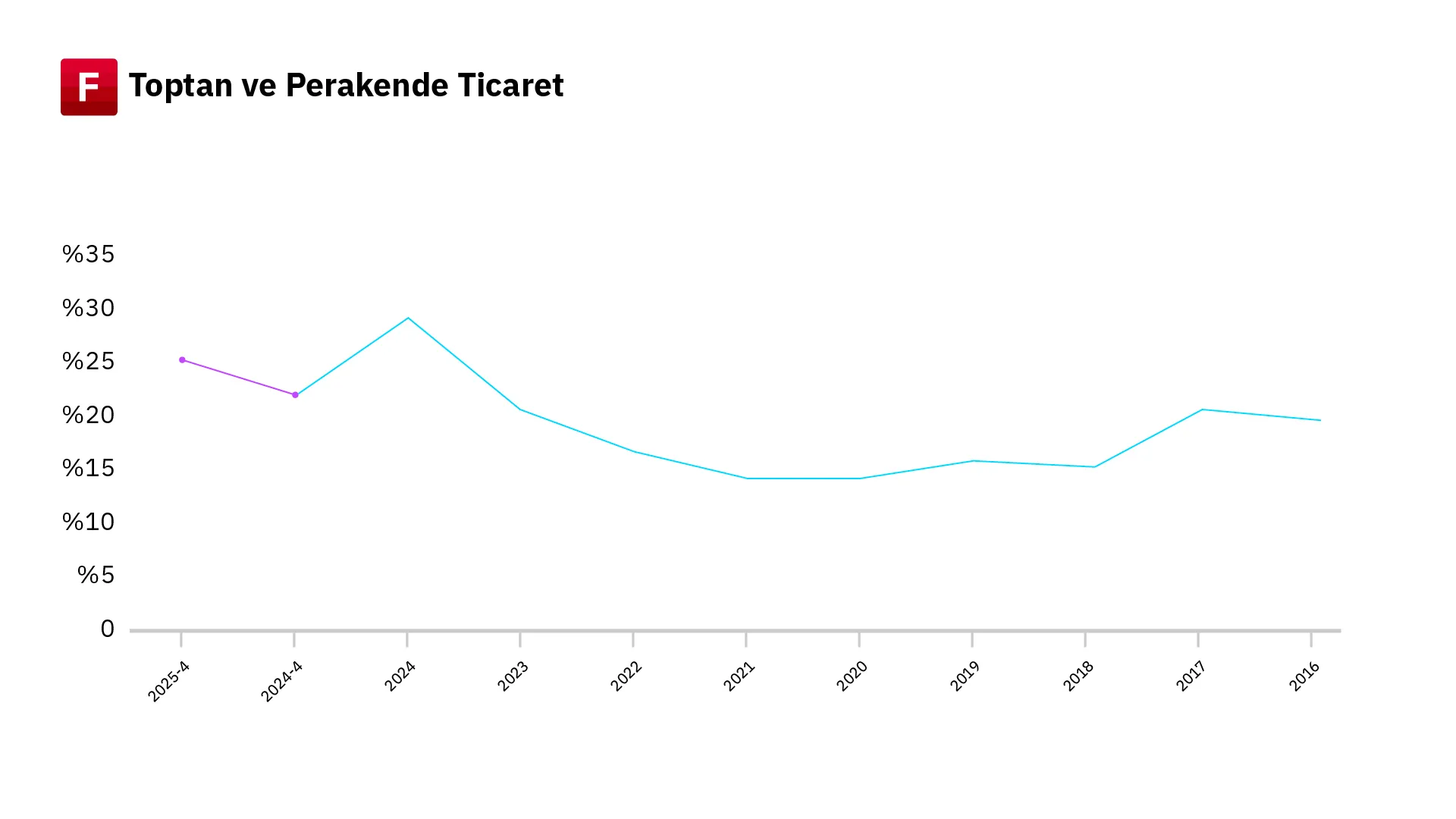

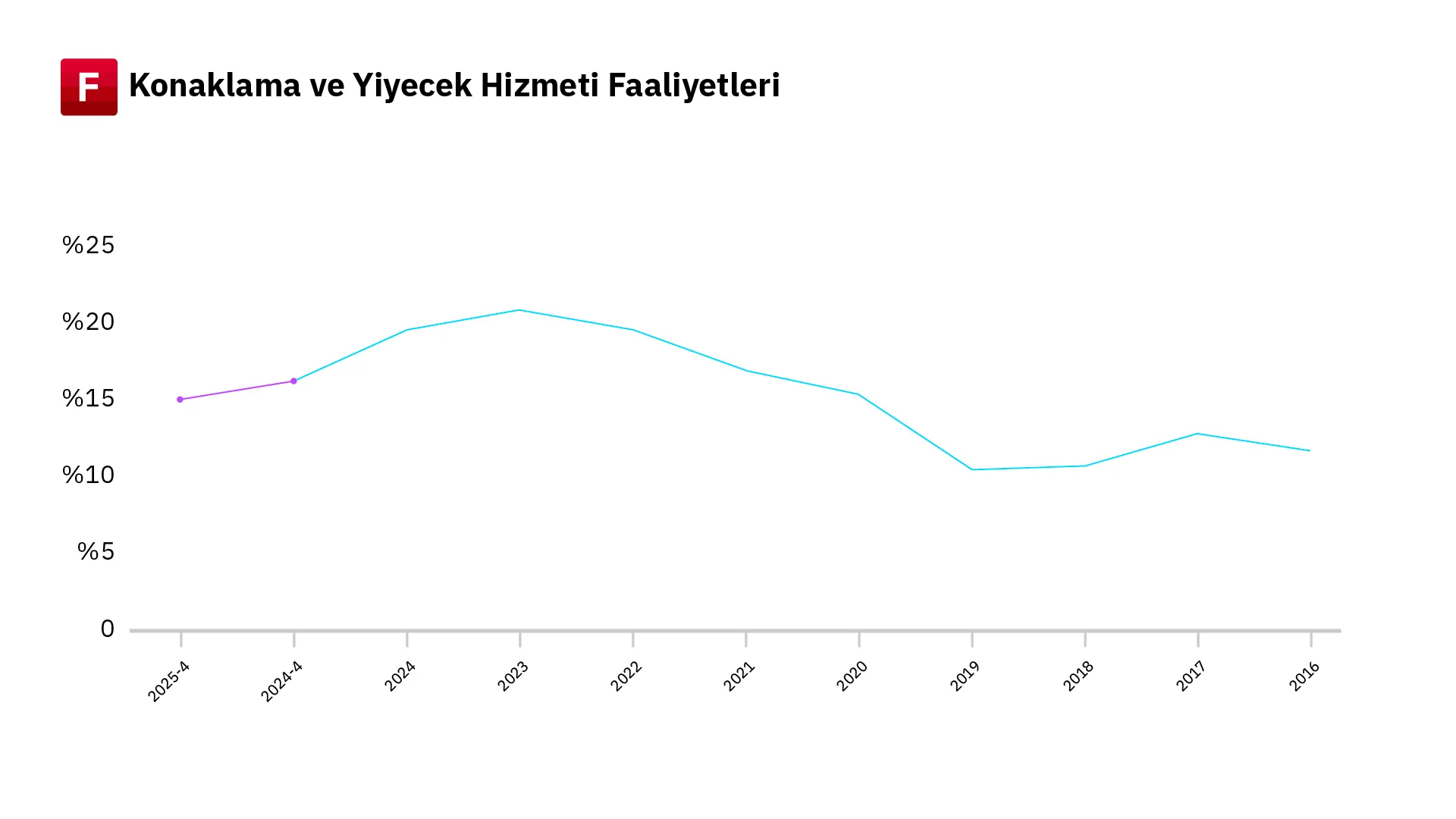

2016–2025 döneminde Türkiye’de kapanan şirketlerin kurulanlara oranı, sektörel dinamiklerin ötesinde, ağırlıklı olarak makroekonomik politika tercihleri, döngüsel konjonktür ve küresel şoklarla şekillendi. İmalat sektöründe 2018–2020 yılları arasında yaşanan kur şokları, ihracat odaklı üreticiler için maliyet avantajı sağlayarak bu dönemde kapanma oranlarının görece düşük seyretmesine imkân tanıdı. 2021 sonrasında hızla yükselen enflasyon, enerji ve hammadde fiyatlarındaki sert artışlar ile birlikte finansmana erişimin zorlaşması ise özellikle iç pazara yönelik üretim yapan küçük ve orta ölçekli imalat işletmeleri üzerinde ciddi baskı oluşturdu. Konaklama ve yiyecek hizmetleri faaliyetleri ise COVID-19 pandemisinin ardından toparlanmakta en çok zorlanan alanlardan biri oldu. 2020’deki zorunlu kapanmaların ardından gelen maliyet enflasyonu, istihdam yükleri ve turizmdeki dalgalı seyir, sektörde kapanan/kurulan oranını son yıllarda istikrarlı biçimde yukarı taşıdı. Toptan ve perakende ticaret sektöründe ise 2020–2021 arasında uygulanan negatif reel faiz politikası tüketimi canlı tutarak yeni girişimlerin önünü açsa da 2023 itibarıyla sıkı para politikasına geçilmesi ve reel faizin pozitife dönmesi, yüksek stok maliyetleri ve talep daralması ile birleşerek kapanma oranlarını %30 seviyelerine yaklaştırdı. İnşaat sektörü açısından ise 2018’deki kur şoku ve kredi maliyetlerindeki sıçrama, 2019’da iflas ve konkordato dalgasıyla sonuçlandı. Ancak 2020 itibarıyla kamu destekli düşük faizli konut kredileri ve artan gayrimenkul talebi sektörde bir normalleşme sağladı. 2023’te yaşanan büyük depremin ardından kamu eliyle hızlandırılan yeniden inşa faaliyetleri ve teşvikler kısa vadeli bir canlılık yaratırken, özel sektör projeleri üzerinde baskı oluşturdu. Genel olarak, söz konusu dönemde şirket kapanma oranları yalnızca sektör içi arz-talep dengesizliklerinden değil, aynı zamanda ekonomi politikasının yönü, finansal koşulların seyri ve küresel faktörlerin bileşkesi olarak ortaya çıktı; bu durum ekonomik kırılganlıkların sektörel yansımalarını net biçimde görünür kıldı.

Kapanmanın Ötesi: Konkordato ve İflaslar

Bu kapanma kararları yalnızca işletmelerin kendi insiyatifleriyle alınan birer stratejik tercih değil. Çoğu zaman mali baskılar ve darboğazlar nedeniyle zorunlu hale gelen bu kararların ötesinde daha dramatik bir tablo da mevcut: konkordato başvuruları ve iflaslar. Bir şirketin kapanma kararı çoğunlukla azalan karlılıkla başlar, ancak bu belli bir süre tolere edilebilir. Asıl kırılma noktası nakit akışının durmasıdır. Nakit darlığı ise çoğu zaman düşen talep koşulları, finansmana erişimde yaşanan zorluklar ve makroihtiyati tedbirlerle sıkılaşan kredi kanalları sonucunda oluşur.

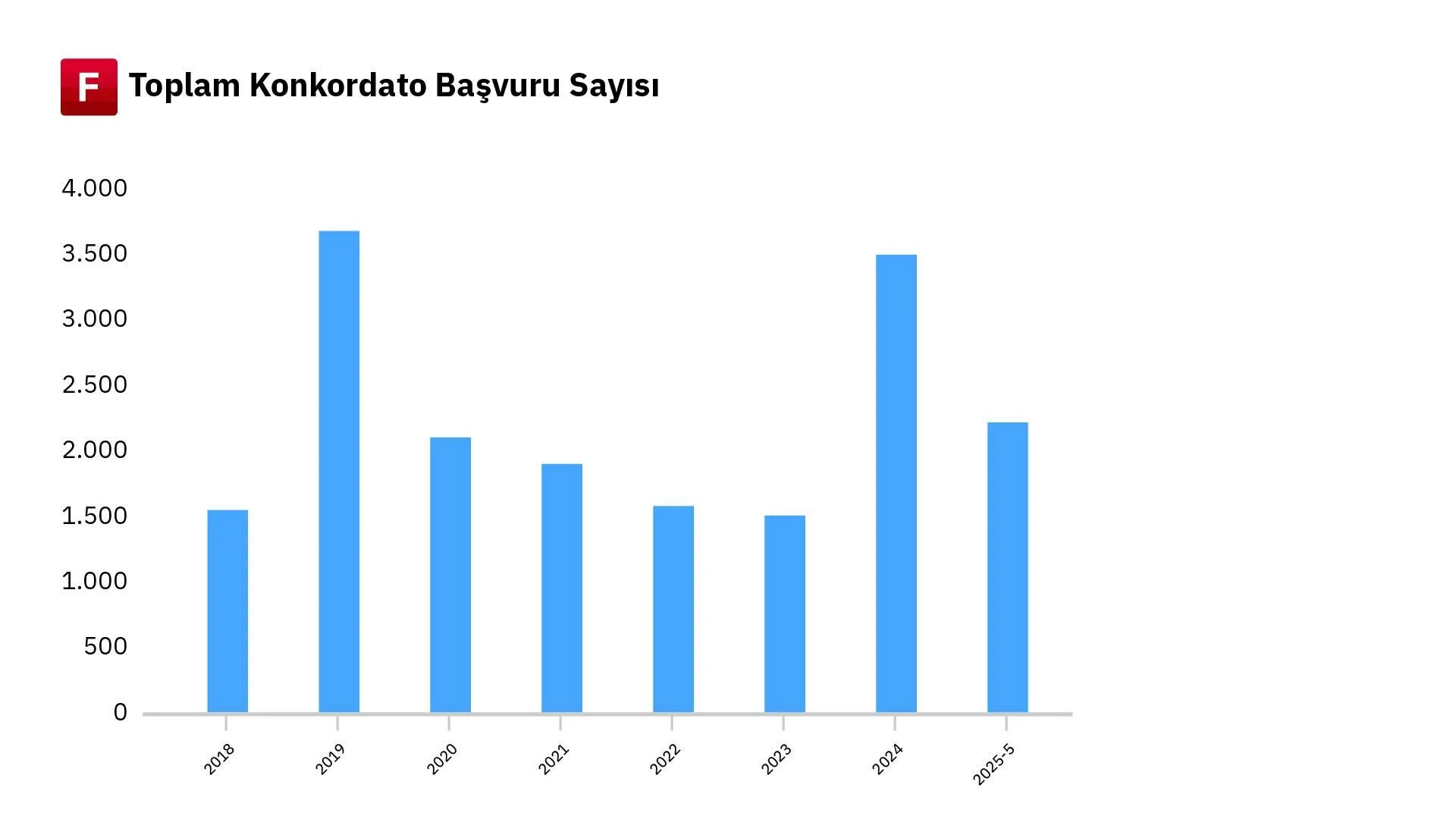

Nitekim kapanan şirket sayılarına paralel olarak konkordato başvurularında da çarpıcı bir artış gözlemleniyor. 2023 yılında toplam 1.516 olan konkordato başvuru sayısı, 2024’te 3.497’ye yükselerek bir yılda neredeyse iki katına çıktı. 2025 yılı için ise sadece ilk beş ayda 2.235 başvuru gerçekleşmiş durumda. Bu da yıl sonuna kadar başvuruların 2024’ü aşabileceğine işaret ediyor. Bu başvurular yalnızca ticari faaliyetlerin sona erdirilmesi değil, aynı zamanda mali yapının da sürdürülemez hale geldiğini gösteriyor. Dolayısıyla konkordato verileri kapanan şirket sayılarının ötesinde, iflas riski altındaki işletme sayısının da hızla arttığını ve kurumsal iflas eşiğinin giderek daha fazla şirket için aşılmakta olduğunu ortaya koyuyor.

Ekonomik Programın Reel Sektör Üzerindeki Doğrudan Etkileri

Kapanan şirket sayılarındaki artış ve konkordato başvurularındaki yükseliş, aslında aynı temel dinamiklere işaret ediyor: artan finansman maliyetleri, daralan kredi olanakları ve zayıflayan iç talep. Bu tabloyu anlamlandırmak için 2023’ten itibaren Türkiye’de uygulanan para politikasının seyrine ve bu politikanın reel sektör üzerindeki yansımalarına yakından bakmak gerekiyor. Zira sıkılaşma sürecinin zamanlaması, şiddeti ve süresi; doğrudan şirketlerin mali dengelerini ve ayakta kalma kapasitelerini şekillendirdi.

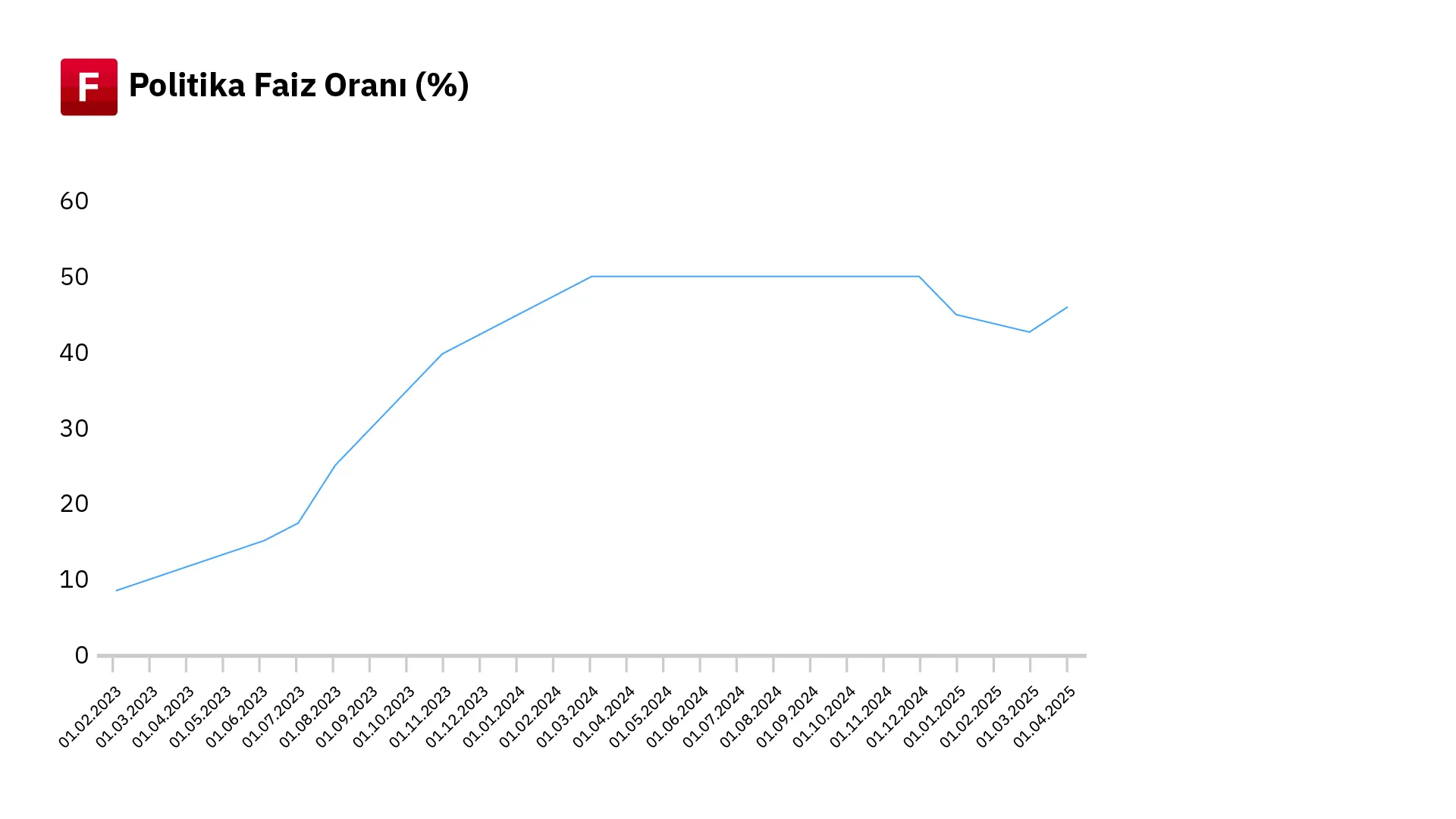

2023 yılının ortasından itibaren Türkiye Cumhuriyet Merkez Bankası, yüksek enflasyonla mücadele amacıyla politika faizinde keskin bir artış sürecine girdi. Haziran 2023’te %8,5 olan politika faizi %15’e çıkartıldı ve devamında da bu artışlar yine agresif biçimde devam etti. 2023 yıl sonuna gelindiğinde politika faizi %42,5 seviyesine ulaşırken bu faiz arttırım döngüsü 2024 yılının ilk çeyreğinde de sürdü ve Mart 2024’te %50 ile zirve seviyeye ulaştı. 2024 Aralık ayıyla birlikte faiz indirim döngüsüne geçilse de Mart 2025’te yaşanan ekonomik dalgalanmaların etkisiyle faiz oranı yeniden %46’ya çıkarıldı.

Bu ölçekte ve hızda bir faiz artışı, reel sektörde finansman koşullarını ciddi şekilde zorlaştırdı. Kredi maliyetlerindeki keskin yükseliş, şirketlerin borçlanma maliyetlerini artırırken yatırım kararlarını ertelemelerine ve günlük nakit akışlarını çevirmekte zorlanmalarına neden oldu. Yüksek faiz düzeyi, yalnızca yeni yatırımları değil aynı zamanda mevcut borçların çevrilebilirliğini de tehdit eder hale geldi.

Kredi Kanalı ve Makroihtiyati Tedbirlerin Yarattığı Baskı

TCMB’nin faiz artırımıyla başlayan sıkılaşma süreci, yalnızca politika faizi üzerinden değil aynı zamanda devreye alınan makroihtiyati tedbirlerle de pekiştirildi. Ticari kredilere yönelik sınırlamalar, menkul kıymet tesis zorunlulukları ve sektör bazlı kredi koşulları gibi düzenlemeler, reel sektörün finansmana erişimini belirgin biçimde zorlaştırdı. Bu kapsamda, kredi kanalında gözlemlenen daralma özellikle 2023’ün ikinci yarısından itibaren çarpıcı hale geldi.

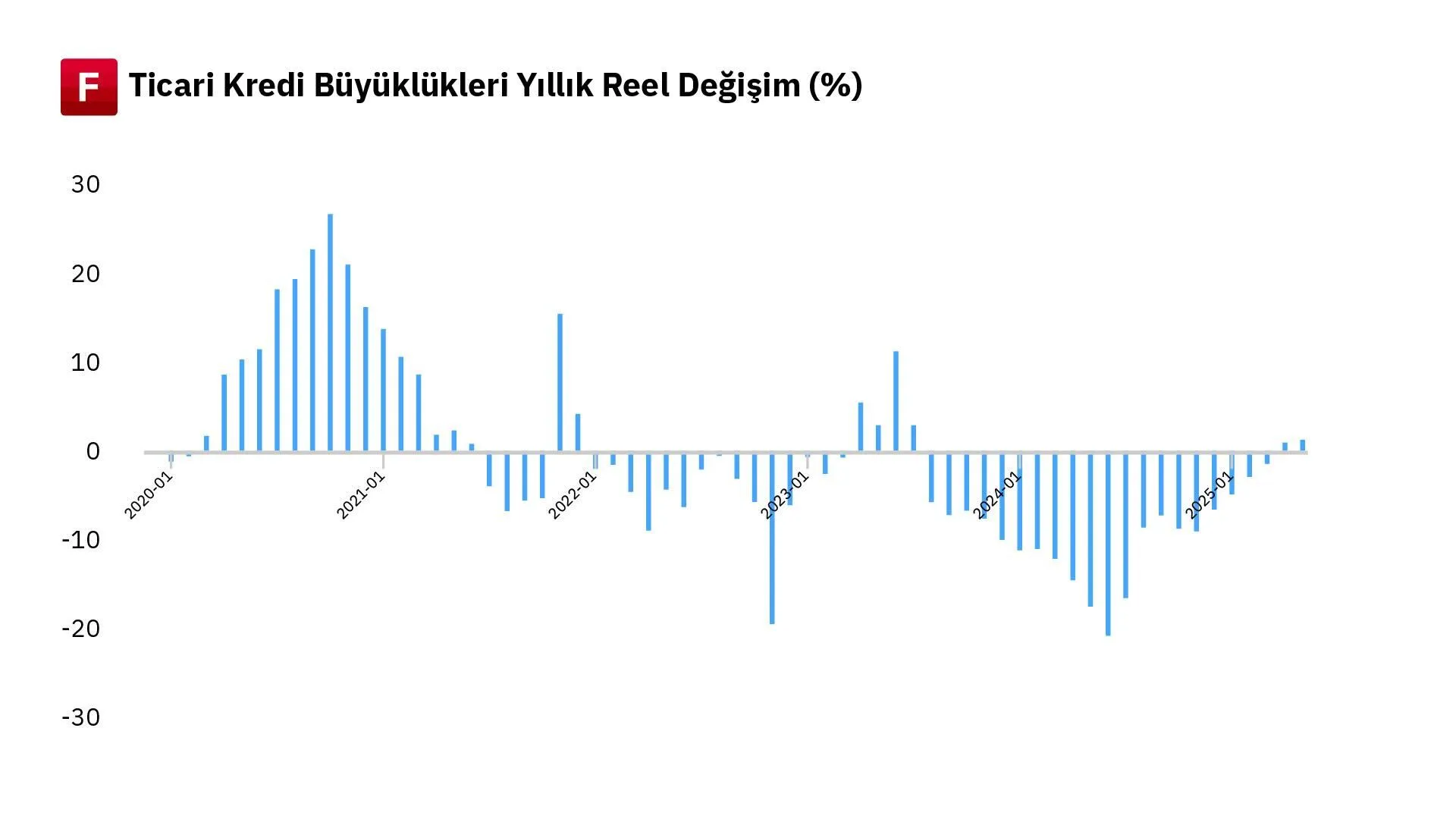

Enflasyondan arındırılmış verilere göre ticari kredilerdeki reel büyüme Temmuz 2023 itibarıyla negatife döndü ve sonrasında da kalıcı biçimde daralmaya devam etti. Örneğin Ağustos 2023’te yıllık reel kredi büyümesi %-5,7’ye, Kasım ayında ise %-7,5’e kadar geriledi. 2024 yılının ilk çeyreğinde bu eğilim daha da derinleşti. Mart 2024 itibarıyla yıllık reel kredi büyümesi %-12 düzeyine kadar gerilerken Nisan ayında bu oran %-14,5’e ulaştı. 2024’ün ikinci yarısından itibaren aylık bazda kısmi toparlanmalar gözlense de kredi büyümesi hala sınırlı ve istikrarsız bir seyir izliyor.

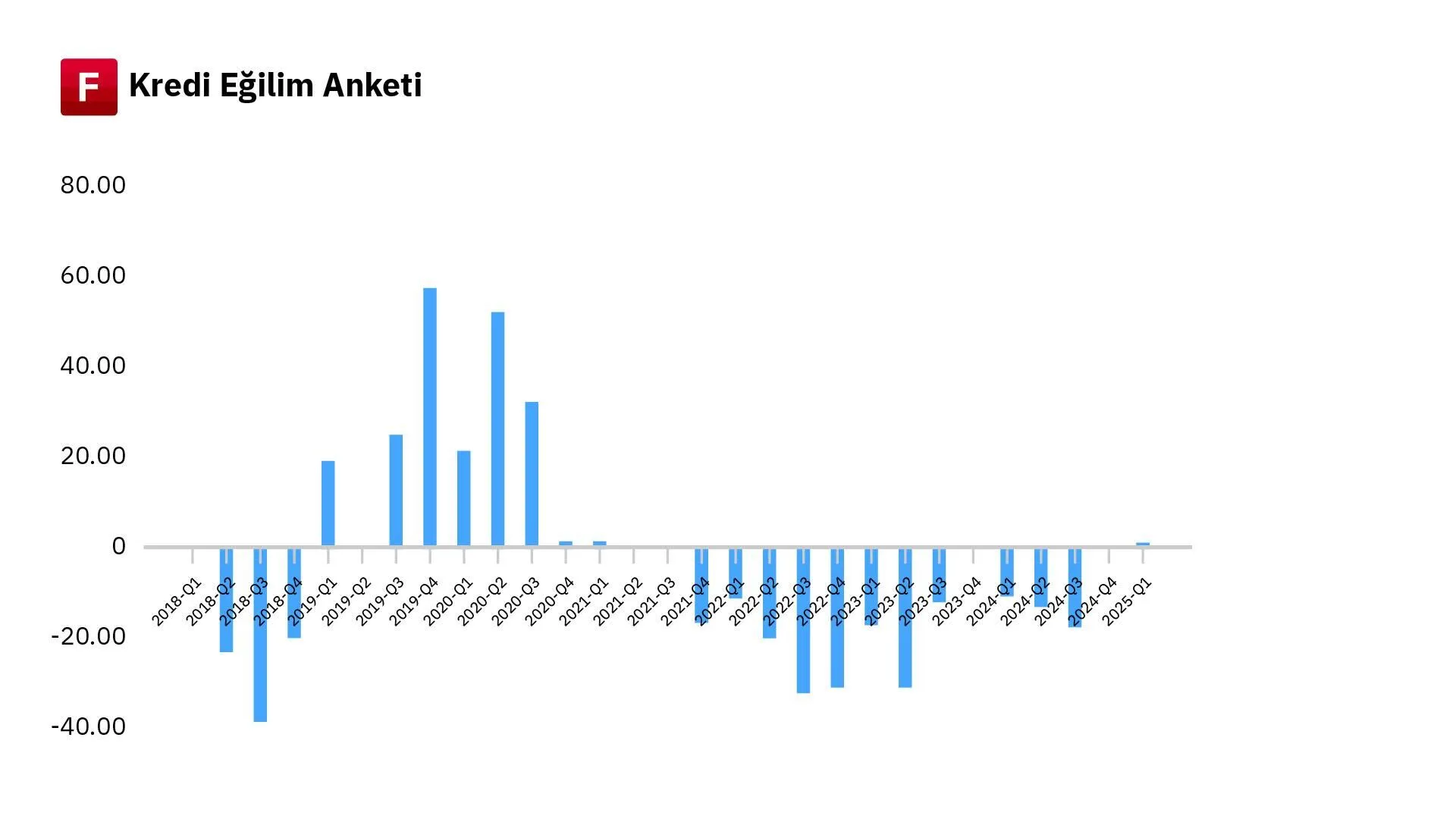

Banka Kredileri Eğilim Anketi sonuçları da kredi kanalındaki sıkılaşmanın yalnızca hacimsel değil, aynı zamanda niteliksel olduğunu ortaya koyuyor. Bankaların kredi verme standartlarını ne yönde değiştirdiğine dair değerlendirmelere göre, 2022’nin ikinci yarısından itibaren kredi koşulları belirgin şekilde sıkılaştı. Özellikle 2023’ün ikinci ve üçüncü çeyreğinde, işletmelere yönelik kredi standartlarında yukarı yönlü sert bir eğilim gözlemlendi. Küçük ve orta ölçekli işletmelere verilen kredilerde de benzer şekilde kredi verme iştahı zayıflarken Türk lirası cinsinden kredilerde uygulanan standartlar negatif değerlere indi.

2024 yılında ise bu sıkılaşma eğilimi dalgalı ama genel olarak devam etti. Örneğin 2024’ün ilk üç çeyreğinde hem KOBİ’lere hem de TL cinsi kredilere uygulanan kredi standartları eksi bölgede kaldı. 2025’in ilk çeyreğinde sınırlı bir gevşeme sinyali görülse de, bu iyileşmenin sistematik değil, geçici nitelikte olduğu ve genel eğilimi tersine çevirmediği anlaşılıyor. Bu veriler, bankaların hem makroihtiyati düzenlemeler hem de risk iştahlarındaki düşüş nedeniyle kredi tahsis süreçlerinde temkinli davranmaya devam ettiğini gösteriyor.

Artan Finansman Yükü ve Karlılıklardaki Erozyon

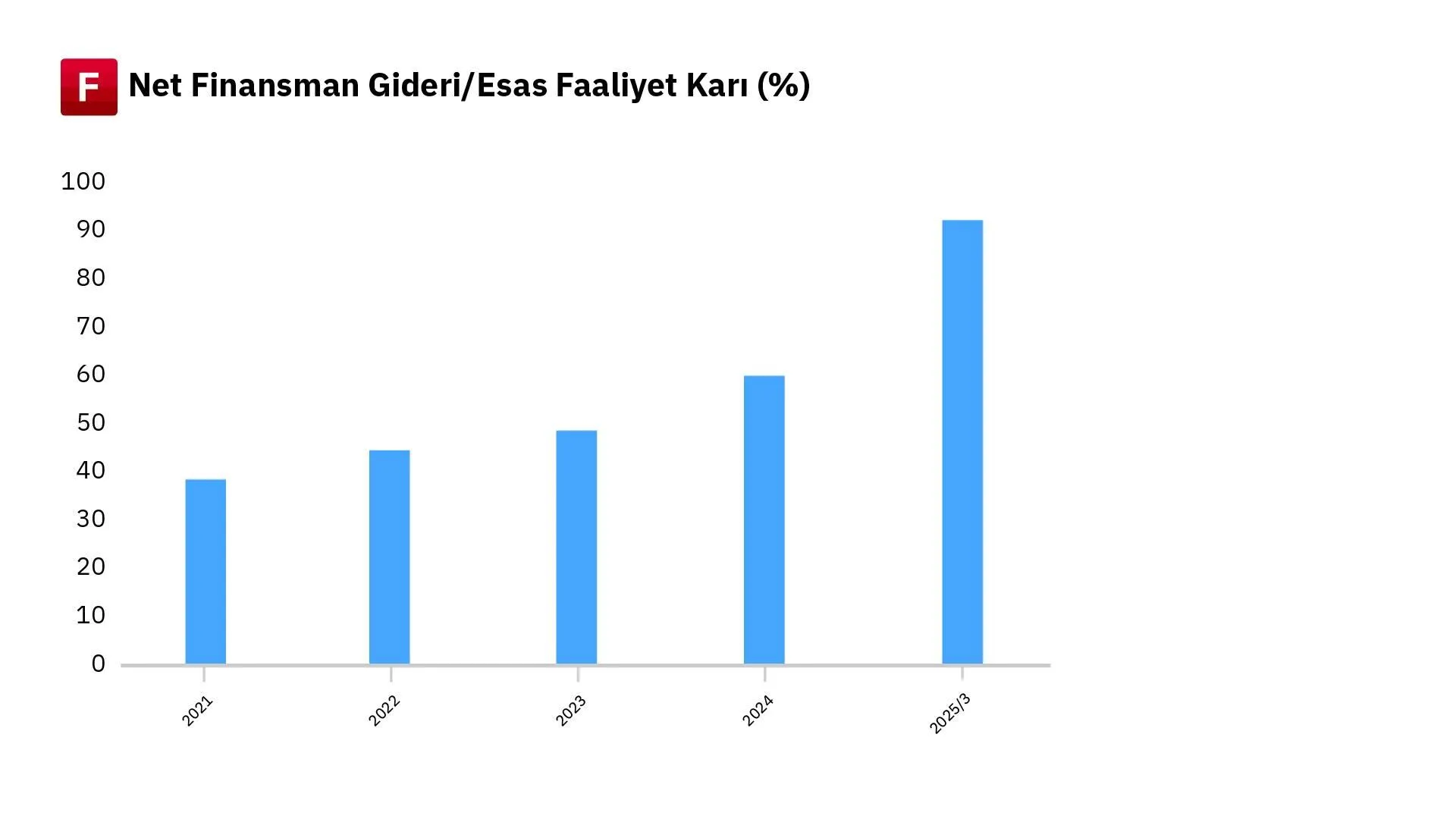

Finansman koşullarındaki bozulmanın şirket bilançoları üzerindeki etkisi, net finansman giderlerinin esas faaliyet karına oranındaki yükselişle açık biçimde ortaya konuyor. BIST 100 endeksindeki sanayi şirketlerinin ortalama net finansman gideri/esas faaliyet karı oranı, 2021 yılında %38,3 düzeyindeyken 2022’de %44,4’e, 2023’te ise %48,4’e yükseldi. 2024 yılı genelinde %59,8’e ulaşan oran, 2025 yılının ilk çeyreğinde %92’ye kadar çıkarak dikkat çekici bir bozulmaya işaret etti.

Söz konusu tablo, reel sektörün elde ettiği faaliyet karının çok büyük bir kısmının finansman maliyetleri tarafından eritildiğini gösteriyor. Şirketler nominal olarak kar üretmeye devam etse bile bu kar, artan faiz yükü nedeniyle şirket bilançolarına anlamlı bir katkı sunamıyor.

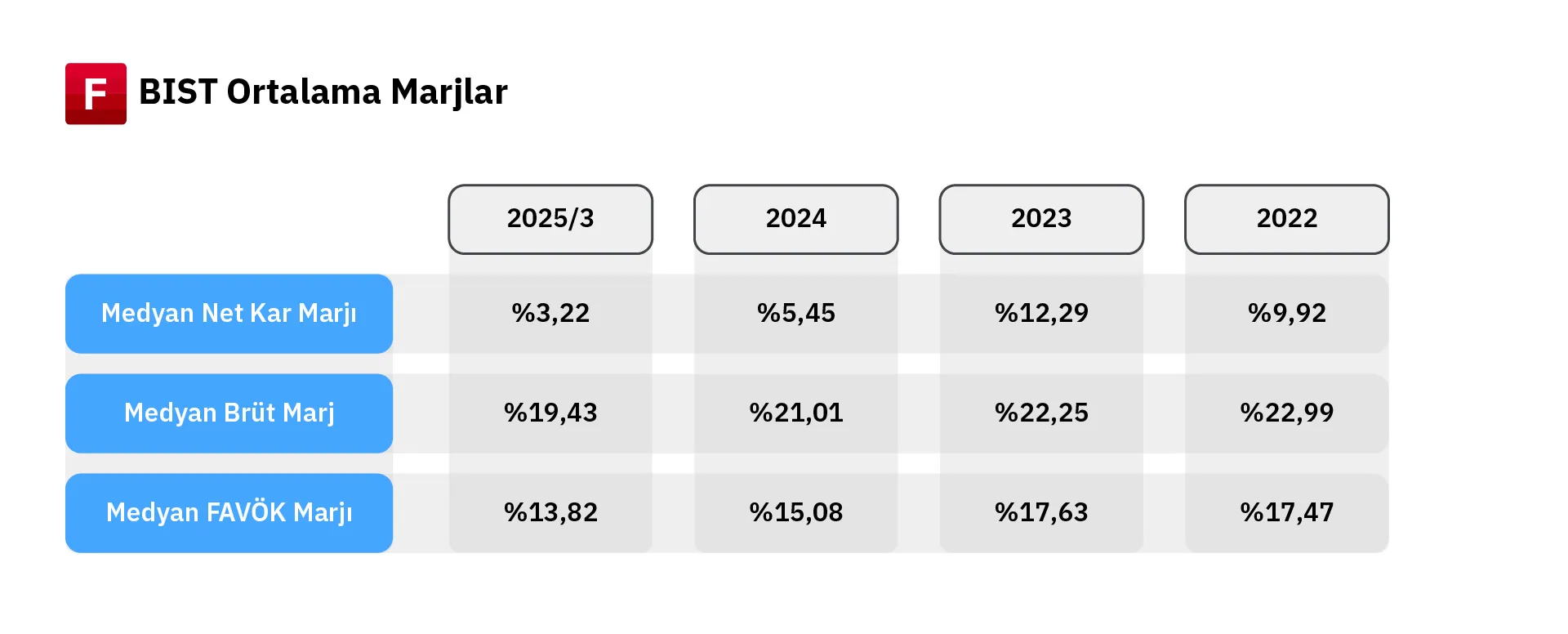

Öte yandan parasal sıkılaşmanın şirket karlılıkları üzerindeki etkisi, FAVÖK ve net kar marjlarındaki bozulmayla da açık biçimde ortaya çıkıyor. BIST 100 sanayi şirketlerinin net kâr marjı medyan değeri, 2023 yılında %12,3 seviyesindeyken 2024’te %5,5’e; 2025 yılının ilk çeyreğinde ise %3,2’ye kadar geriledi. Benzer bir eğilim medyan FAVÖK marjı değerlerinde de görülüyor. 2023’te %17,6 düzeyinde olan bu oran, 2024’te %15,1’e, 2025’in ilk çeyreğinde ise %13,8’e gerileyerek şirketlerin faaliyetlerinden elde ettikleri operasyonel kârlılığın da zayıfladığını ortaya koyuyor.

Tüm bu göstergeler, 2024’ten itibaren uygulanan sıkı para politikasının ve makroihtiyati çerçevenin reel sektör üzerinde oluşturduğu baskının giderek derinleştiğini ortaya koyuyor. Kapanan şirket sayılarındaki artış, konkordato başvurularındaki sıçrama, kredi daralması, artan finansman yükü ve eriyen kârlılık marjları gibi faktörler bir araya geldiğinde şirketlerin yalnızca büyüme değil, hayatta kalma mücadelesi verdiği bir döneme işaret ediyor. Bu tablo, yalnızca dönemsel bir türbülanstan öte finansal koşullar, talep yapısı ve borçluluk düzeyleri açısından daha yapısal kırılganlıkların habercisi niteliğinde. Bununla birlikte mayıs enflasyon verisi beklentilerin altında oldukça iyi seviyede gelmesi, sıkılaşma sürecinin yönü konusunda yeniden değerlendirme ihtimalini doğurdu. Olası bir faiz indirim süreci reel sektör için bir rahatlama işareti sunsa da bu etkilerin sınırlı ve zamana yayılacağı unutulmamalı.