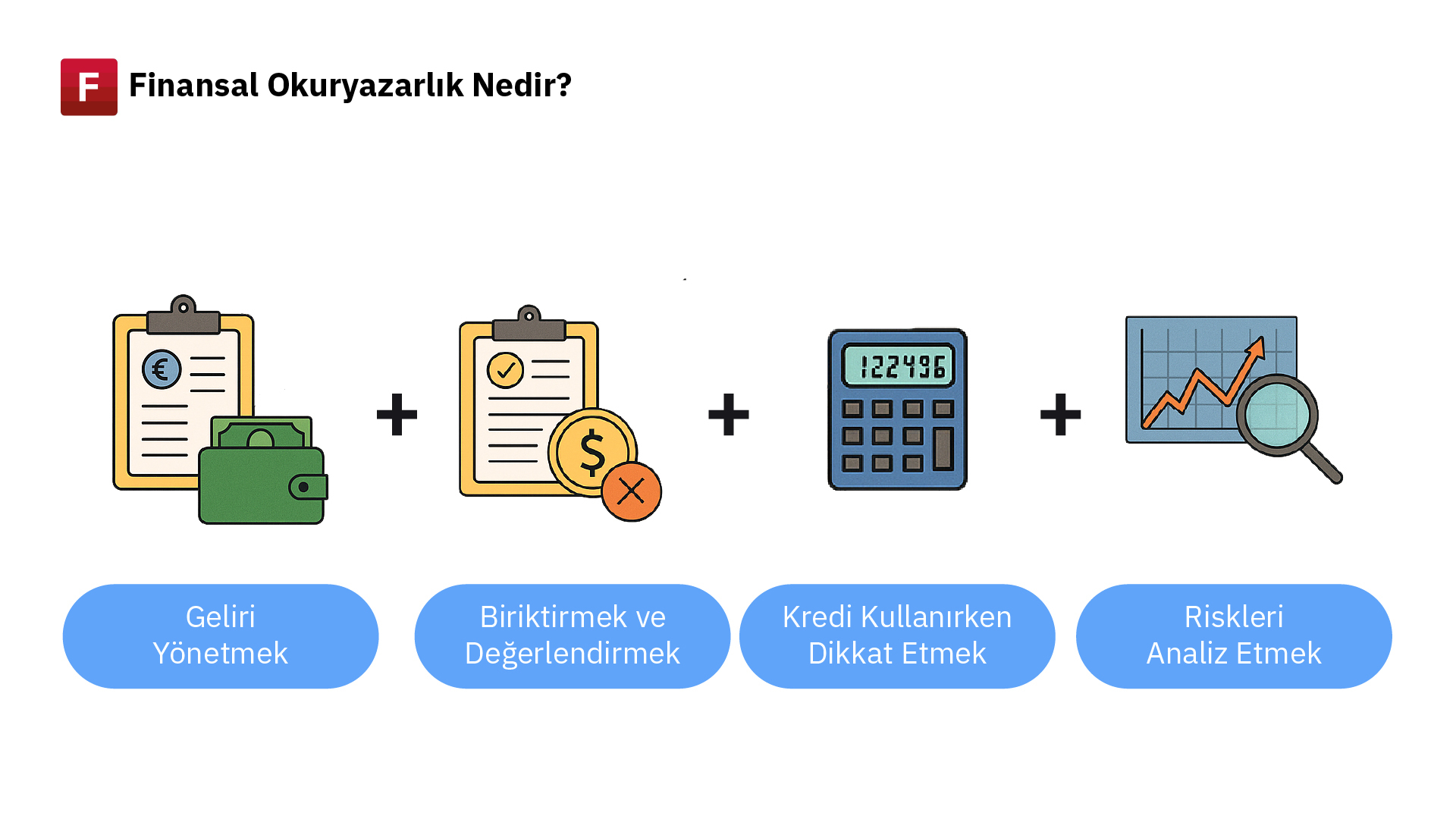

Finansal Okuryazarlık nedir?

Finansal okuryazarlık, bireylerin para ile ilgili konularda bilinçli, bilgili ve sorumlu kararlar verebilme yetkinliğidir. Bu sadece parayı tanımak değil; onu nasıl yöneteceğini, nasıl değerlendireceğini ve nasıl koruyacağını da bilmeyi içerir. Yani gelirinizi nasıl harcayacağınızı, ne kadarını biriktirmeniz gerektiğini, kredi kullanırken nelere dikkat etmeniz gerektiğini ve yatırım yaparken riskleri nasıl analiz edeceğinizi kapsayan bütünsel bir bilgi ve beceri setidir.

Finansal okuryazarlık kavramı son yıllarda sıkça duyduğumuz ama net olarak tanımlanmamış kavramlardan biridir. Özellikle 2000’li yılların başından beri finansal yatırım araçları bireyler tarafından da kullanılmaktadır. Likit araçların değer kazanması metalar aracılığıyla yapılan alışverişi daha soyut bir zemine taşımıştır. Bu durum sermaye hareketliliğini büyük oranda arttırırken para akışını doğru okuyabilmek ve bu akış içinde doğru konum alabilmek zorlaşmıştır. Finansal okuryazarlık bu noktada önem kazanır. Bireylerin ve yatırım kararları alan kurumların finansal araçların içeriği ve kullanımı konularında bilgili olması gerekmektedir. Finansal sistemin nasıl işlediği, riskin nasıl dağıldığı, yatırım kararlarının nasıl sonuçlar verdiği ve paranın değerlendirilmesi gibi konularda mantıklı kararlar alabilmek için doğru okuma yapabilmek gerekir.

Gündelik Yaşamda Finansal Okuryazarlığın Rolü

Bu kavram bireylerin ekonomik faaliyetleri esnasında karşılaştıkları finansal durumları değerlendirme, yönetme ve çözümleme kapasitelerine ilişkindir. Gelir gider dengesi kurmak, doğru borçlanma kararları almak, tasarruf yapmak ve finansal sistemde pazarlanan yatırım araçları hakkında bilinçli seçimlere yönelmek finansal okuryazarlığın sağladığı faydalardan bazılarıdır. 20. yüzyılın sonlarından itibaren özellikle öne çıkan bu kavram, bireylerin emeklilikten konut kredisine, yatırım fonlarından kripto paralara kadar uzanan geniş bir yelpazede karar verirken bilinçli hareket etmelerine yardımcı olur. Finansal okuryazarlık, yalnızca finansal terimleri bilmek değil; bu terimlerin gündelik yaşamla kurduğu ilişkiyi anlayabilmek ve uzun vadeli etkilerini öngörebilmek anlamına gelir. Örneğin, “faiz oranı” kavramını bilen bir kişi, faiz yükseldiğinde tasarrufların reel getirisinin nasıl etkileneceğini de anlayabilmelidir. Ya da “enflasyon” nedir sorusuna cevap verebilen biri, yüksek enflasyon dönemlerinde alım gücünü korumak adına ne gibi stratejiler geliştirmesi gerektiğini de öngörebilmelidir. Bu nedenle finansal okuryazarlık, teorik bilgilerin ötesinde hayata dair uygulamalı bilgiyle donatılmış bir bilinç halidir.

Finansal Bilgiye Erişimdeki Eşitsizlikler

Finansal bilginin eşitsiz dağılımı paranın da eşitsiz dağılımına sebep olmaktadır. Yoksul kesimlerin, kadınların, üniversite mezunu olmayanların, az gelişmiş ülkelerde yaşayanların bu eşitsizlikten etkilenme oranı daha yüksektir. Finansal bilgiye erişim ne kadar zorsa kredi kartı kullanımı, borçlanma araçlarının alımı gibi önemli konularda sorun yaşama ihtimali yükselmektedir. Finansal okuryazarlık oranları ülke gelişmişliği, cinsiyet, yaş, eğitim ve gelir seviyesi gibi faktörlerden ciddi oranlarda etkilenir. Dünya genelinde her ne kadar erkeklerin yüzde 35’i, kadınların yüzde 30’u finansal anlamda okuryazar sayılsa da gerçekte yatırım kararları alırken verilen doğru kararlara bakıldığında bu rakamlar daha da düşük görünmektedir.

Bilinçlenme Süreci ve Önerilen Kaynaklar

Parasal konularda bilgi seviyesinin yükselmesi hem bireylerin mali durumunu düzeltir hem de karar alma süreçlerinde yaşanan stresi azaltır. Finansal okuryazarlığı artırmak için yapılması gerekenleri sıralayacak olursak ilk sırada ücretsiz kaynakların kullanımı gelir. Ekonomi gazeteleri, bloglar, bankaların bilgilendirici kaynakları, video dersler gibi yatırım araçları konusunda ücretsiz bilgi edinilebilecek araçlar kullanılabilir. Ardından bir mali danışman ile çalışmak faydalı olacaktır. Her ne kadar ücret ödemek gerekse de borçların ve yatırımların düzenlenmesi uzun vadede daha kazançlıdır. Kâr amacı gütmeyen kuruluşların sağladığı kaynaklara da bakılabilir.

Kollektif Bilincin Ekonomik Etkileri ve Türkiye Gerçeği

Finansal okuryazarlık yalnızca bireylerin yatırım davranışları üzerinde etkili değildir. Tek tek bireylerin toplamından fazlası anlamına gelen kollektif finansal iyileşmeyi de tetikler. Finansal okuryazarlık sadece bireysel bir beceri değil, aynı zamanda sosyoekonomik kalkınmanın temelidir. Bireylerin doğru finansal kararlar alması; tasarruf oranlarını artırır, kredi sistemlerinin sürdürülebilirliğini sağlar, finansal krizlerin birey üzerindeki etkilerini azaltır ve toplumsal refahı güçlendirir. Toplum genelinde artan bilinç yatırım kararlarını kolektif yönde de etkiler. Gelişmiş ülkelerde doğru yatırım kararları almaya çalışan bireyleri eğitmek sonuçta toplumsal anlamda ekonomik bir iyileşmeyi de beraberinde getirmiştir. Tersine, az gelişmiş ülkelerde bireyleri bilinçlendirme çabaları yetersiz kalmakta ve bu durum kolektif karar alma süreçlerini de olumsuz etkilemektedir.

Türkiye’de yapılan araştırmalar, genel finansal okuryazarlık seviyesinin orta-alt düzeyde olduğunu gösteriyor. OECD’nin 2024 yılı verilerine göre, Türkiye’de finansal okuryazarlık seviyesi, OECD ortalamasının altında kalmaktadır. Birçok birey basit faiz hesaplamalarında veya enflasyonun satın alma gücü üzerindeki etkisinde zorluk yaşıyor. Bu durum hem bireysel borçlanma oranlarının artmasına hem de yeterli tasarrufun yapılamamasına neden oluyor. Sonuç olarak Türkiye ekonomisi gelecek güvencesi düşük, stres seviyesi yüksek bireylerden oluşan kırılgan bir ekonomi olarak anılmaktadır.